2020物流大变局:电商平台天上打架,快递公司地上鏖战

1559

1559

电商战斗背后,关于物流的大乱斗也越演越烈

来源|资本侦探

作者|鸿键

尽管线上购物早已成为主流消费方式,但支撑起电商的物流行业在舆论场受到的关注并不算多。毕竟,和用一款APP打开市场相比,干“苦活累活”的物流行业难免显得有点乏味。

不过,情况如今有了明显转变,无论是资本动向还是业务进展,物流行业今年大事不断,频上头条。

一方面,三大电商平台相继加码物流:阿里巴巴4月入股韵达,9月又增持了圆通;京东物流收购了跨越速运,京东系的众邮快递也已起网运营;拼多多在接入国美旗下安迅物流的同时,与极兔快递的暧昧关系始终是行业关注的焦点。

另一方面,快递公司本身也有不少大动作:百世、中通寻求赴港二次上市;顺丰股价一路走高,一向低调的创始人王卫还因给员工发红包而上了头条。

王卫给顺丰员工发红包

大事件频发的背后,电商平台之间、快递公司之间新一轮的战火正在燃起,行业变得更加泾渭分明,而疫情正是推动一切变化的关键变量。

疫情之下,重估物流

“外界对京东存在误解,认为京东自建物流仓储体系是一种烧钱行为”。在2017年和CNBC的访谈中,刘强东如此表示。

事实上,在相当长的时间里,京东自建物流并不被看好,除了经历了十余年的亏损,京东物流还曾陷入“融来的钱只够再亏两年”的困境,相比之下,外界更看好菜鸟网络所贯彻的平台模式:轻资产、高利润、十分“互联网”。

但随着疫情的出现,“重资产”模式的价值被充分验证,平台和市场也开始重估物流。

今年一季度,疫情催生的物流需求大量增加,但由于运力紧张和交通情况复杂,大部分快递公司的派送效率不尽人意。在此期间,京东物流脱颖而出,不仅在驰援湖北和C端配送上表现优秀,还为京东带来了同比24.8%的活跃用户数增长。

同样在疫情期间表现突出的还有顺丰,根据财报,顺丰一季度实现营收335.4亿元,同比增长39.59%,业务量达17.2亿件,同比大涨75.15%。不同于采取加盟模式的“通达系”,顺丰一直以自营模式为主,这意味着顺丰能有更好的履约体验和掌控力。类似差别,也出现在京东物流的和菜鸟网络之间。

值得注意的是,京东物流和顺丰并非只在疫情期间凸显优势,从上半年的数据来看,两者的“扎实”价值在疫情逐渐缓和后仍在显现:

根据财报,京东二季度的年度活跃用户数同比增长了30%,相较一季度进一步提速。

顺丰的优势同样进一步扩大,其上半年营收达711.3亿元,同比大增42.05%。

相比之下,在履约体验上稍逊一筹的“通达系”的营收增速要么是负数,要么仅录得个位数的增长。

增速的巨大差异直接导致了物流行业的洗牌。

根据财报,今年上半年,顺丰速运的物流业务件量达36.55亿票,同比增幅高达81.3%,远高于22.1%的行业增长,顺丰的市占率也从去年年底的8%增长至接近11%,超越了申通。反观“通达系”,除了行业龙头中通实现了市占率小幅增长,韵达、圆通的市占率基本没有变化,百世和申通则都出现了负增长。

在疫情的压力下,物流效率和履约体验之于公司增长的价值被显著放大。对于陷入存量竞争的电商平台来说,物流的价值不光是体验问题,更是关系到用户会不会流失去对手平台。因此,平台在拉新上有多努力,在物流领域的角力就有多激烈。

泾渭分明的平台

从阿里巴巴、京东和拼多多今年的种种动作来看,筑高物流护城河已成共识。具体到各个平台,阿里巴巴延续了通过资本来加深对快递公司捆绑的策略。

今年4月,阿里巴巴首次入股韵达,自此,“通达系”的所有成员都进入了“阿里系”的资本版图。9月,圆通发布公告称,公司控股股东及实际控制人已向阿里巴巴转让部分股权,此次转让的股份占公司股份总数的12%,转让价为17.406元/股,总计约合66亿元。

和顺丰、京东物流不同,阿里巴巴更擅长构建平台协同物流资源的打法,而非亲自下场送货,菜鸟网络便是阿里巴巴“平台思维”的集中体现。从2013年创立后,凭借由淘宝、天猫产生的海量电商件,菜鸟网络成功拉拢来“通达系”共同发展。

不过,由于“通达系”之间本质上是对手,跟菜鸟网络合作不意味着会搁置竞争,快递价格战频频发生。为了进一步把控和协同物流资源,阿里巴巴近年数次入股“通达系”各个成员,目前,阿里巴巴在百世、申通、圆通、中通的股东位置分别从第一到第三不等。

类似的资本大动作也出现在京东方面,不过京东的思路更多的是用资本的力量快速补齐短板。

今年8月,京东宣布其旗下子公司京东物流将收购跨越速运。

跨越速运是国内专门从事限时速运服务的现代化综合速运企业,其在航空资源、干线网络等方面积累深厚,而京东物流离C端更近,业务更偏供应链下游。跨越速运的相关资源意味着能帮助京东物流完善供应链基础设施的构建,并向供应链上游延伸。

对此,京东物流集团CEO王振辉曾表示,“和跨越速运达成合作对于京东物流打造一体化供应链服务,推进技术驱动和对外开放战略具有重要意义。”

除了发力打造一体化供应链服务,京东也将物流业务延伸到了下沉市场。

今年3月,京东旗下的加盟制快递品牌“众邮快递”浮出水面,众邮快递主打高性价比价格方案,服务聚焦于3kg小件和电商包裹。根据招商材料,众邮快递在3月已经拥有分拨中心180余个,干线1500余条,车辆4700余辆,三方协作网点10000家,基本实现全国四级地址覆盖。

为自家业务砌高墙的同时,京东还将非京东系的快递公司排除出自家业务范围。今年7月,京东向商家发布公告称,平台与申通快递、如风达、全峰快递、佳吉快运、国通快递、卡行天下等合同陆续到期,建议商家及时切换快递供应商。

在外界看来,京东此举无异于“封杀”申通,但如果结合阿里巴巴对“通达系”的掌控力增强、京东物流接入阿里系电商平台未果的情况来看,京东与申通的纠纷背后其实是京东和阿里巴巴的角力。

回顾国内电商发展史,平台相争导致的站队现象并不少见。具体到物流领域,随着电商行业竞争加剧,平台之间愈发泾渭分明,为防止被对手“卡脖子”,构建自有物流生态变得尤为迫切。

这也是拼多多需要联手其他物流企业的原因。

在今年4月投资国美后,国美旗下的安迅物流已接入拼多多平台。不过,外界关心的还有另一家和拼多多“绯闻不断”的快递公司——极兔快递。

极兔快递在印尼起家,目前已是印尼市场单量第一的快递巨头,其创始人和背后的资本关系都与OPPO和vivo相关,而拼多多黄峥又是段永平的“第四个徒弟”。基于明显的人际联系,外界很难不有所猜想。

虽然入华时间不长,但极兔快递声势一直不小。5月,极兔快递传出全网业务量突破100万件的消息,7月日单量又增长至500万以上。和拼多多相似,极兔快递抢占市场的手段也是“烧钱”,根据亿邦动力日前报道,极兔速递新一轮融资已在筹备当中,融资规模达百亿元。

可以预见的是,未来获得资本加持的极兔快递将继续搅动快递市场。尽管拼多多尚未对其与极兔快递的关系有过明确表态,但增长迅猛的极兔快递无疑能帮助其在阿里巴巴、京东的地盘外开辟一条新的物流通路。

由于来自平台的电商件是快递公司的重要业务来源,巨头角力的影响往往也会传导至快递行业。将目光从平台转向快递公司会发现,平台在天上打架的同时,地上的快递公司关于电商件的战火从未停歇。

挣扎的“通达系”

目前,电商件市场的主要玩家有“通达系”、顺丰、众邮快递和极兔快递,而从当前的形势来看,最难受的角色非“通达系”莫属。

在往日,凭借和阿里巴巴的良好关系,“通达系”拿下来自淘宝、天猫的大量电商件,电商件也成为“通达系”的主要业务来源,但这一基本盘正在遭到新老对手的猛烈冲击。

挑战首先来自老对手顺丰。2019年5月,顺丰推出了针对电商件的“特惠专配”低价快递业务,此后又进一步降低价格,对于3000票以上客户的价格甚至降至4-5元/票,接近靠低价抢夺市场的“通达系”的定价水平。同年11月,顺丰还通过联手唯品会获得了后者全年超5亿的订单增量。

虽然电商件利润不及顺丰的传统业务,但其作为填仓件能大幅提高顺丰的陆运资源使用效率,改善装载率,因此对于顺丰来说,电商件并非亏钱赚吆喝的买卖,何况低价快递业务正成为顺丰营收的核心推动力。

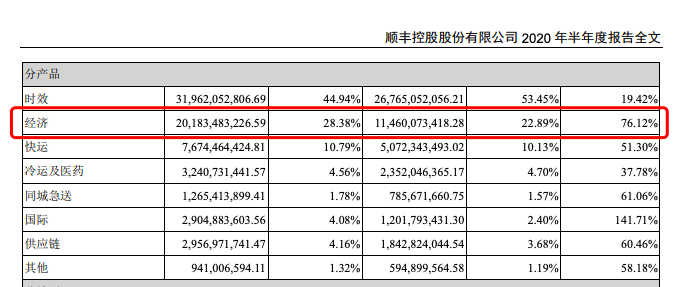

根据顺丰中期财报,经济件产品在2020年上半年共取得营收201.8亿元,同比增长76.12%,占总营收比例从22.89%大幅提高到28.38%,业务量同比增长240.86%,并“带动公司市场占有率大幅提升”。

图源:顺丰2020年中期财报

凶猛进军电商快递市场后,今年8月,市场传言顺丰正在组建一个电商件快递网络(即“电商快递网”),并开放网点加盟。对于“通达系”来说,这意味电商件“腹地”正遭到持续侵入,更麻烦的是,除了“直营+加盟”并驾齐驱的顺丰,京东系的众邮快递和“印尼黑马”极兔快递也是不可小觑的新对手。

面对新老对手的进犯,“通达系”不得不通过继续降低价格迎战,行业价格战再度恶化。今年上半年,顺丰、中通、韵达、圆通和百世的单票收入均有超过20%的降幅,其中韵达和圆通的单票收入降幅甚至达到了28%和25%。

和旨在抢夺电商件市场的顺丰不同,“通达系”原先的优势本就是较同行低廉的价格,价格战的恶化意味着利润的大幅缩水。根据财报,除了圆通,“通达系”的其他成员上半年的归母净利润均出现负增长,其中申通和韵达的净利润跌幅甚至达到了91.51%和47.47%。

在上述背景下,“通达系”的处境十分尴尬:一方面,平台之间的竞争让其不得不选边站队,但在获得平台支持的同时难免加深快递公司沦为“管道”的风险;另一方面,旷日持久的价格战消耗了大量粮草,要继续战斗只能谋求外部资金支持。

也就是说,“通达系”获得支持的选择无非两个:靠近阿里巴巴和融资,这也是目前市场上正在发生的大事件:

在圆通和阿里巴巴的股权转让协议完成后,阿里巴巴在圆通的股份将高达22.5%,相对应的,圆通也将获得资金和平台资源支持。

继百世之后,中通快递也已确定赴港二次上市。目前,中通已经开始招股,挂牌上市进入倒计时。

除了向外部寻求支援,受困于价格战的“通达系”也在主动求变。根据亿豹网得到的爆料消息,“通达系”网点日前已经接到总部通知,开启了本年度的旺季涨价行动,其中中转费将上涨0.5元,超重派费加收0.5元。

旺季涨价的行为在行业并不鲜见,每年的“双十一”前后都是快递公司涨价的时候,但目前距离“双十一”还有两个月,此次提前涨价更像是“通达系”试图中止低价竞争导致的恶性循环,为财务“止血”。

显而易见的是,“通达系”试图在获得外部支持后重新站稳脚跟。与此同时,虽然在电商件领域披荆斩棘,但“不站队”的立场仍将为顺丰带来不确定性,此外,新玩家众邮快递、极兔快递的加入也为行业增加了新的变量。

在“双十一”的倒计时里,硝烟正冉冉升起。