广告整体趋势:社媒广告支出反弹,亚马逊、谷歌略有放缓

广告整体趋势:社媒广告支出反弹,亚马逊、谷歌略有放缓

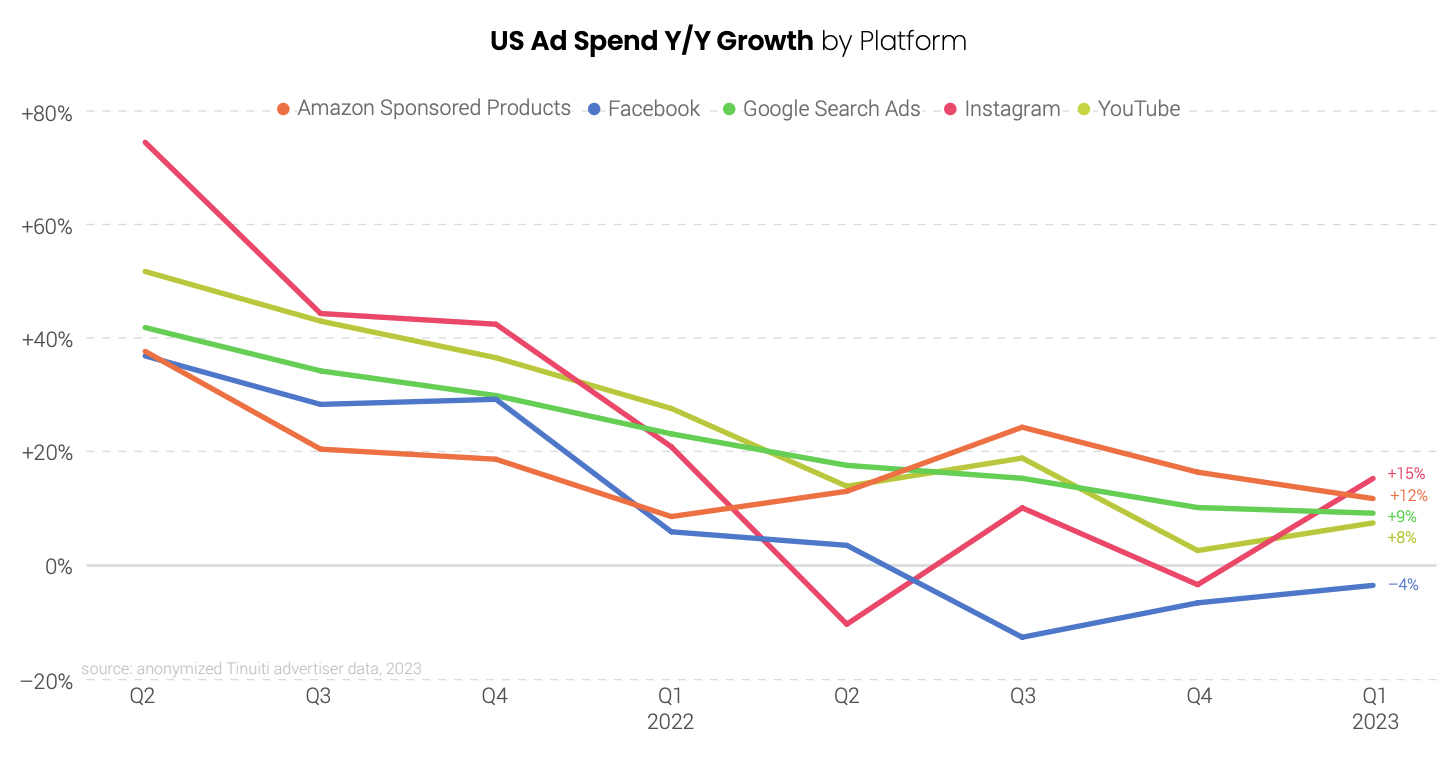

据报告,与去年第四季度的放缓相比,2023年第一季度,在Meta和YouTube的数字广告支出出现反弹。亚马逊赞助产品和谷歌付费搜索比前一季度有所放缓,但总体上仍比YouTube或Meta平台增长更快。

由于经济不确定性,2022年下半年的广告支出开始放缓,当时广告支出主要集中在能够带来直接转化的渠道上,例如谷歌付费搜索和亚马逊赞助产品,这一趋势在2023年至今仍在发挥作用。

第一季度,亚马逊赞助产品广告增长12%,与第四季度的17%相比有所放缓。去年第三、第四季度,亚马逊分别推出了秋季会员日、年终购物季等活动,其广告支出也出现大幅提升。

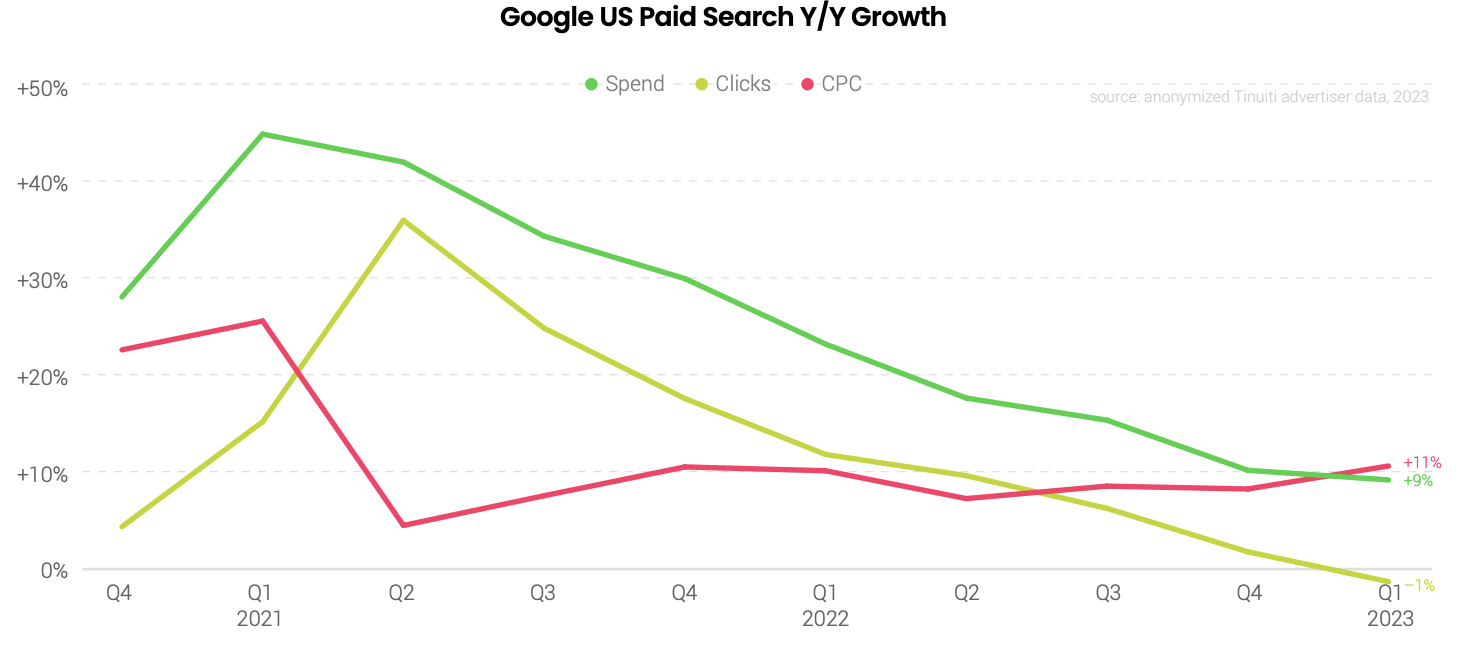

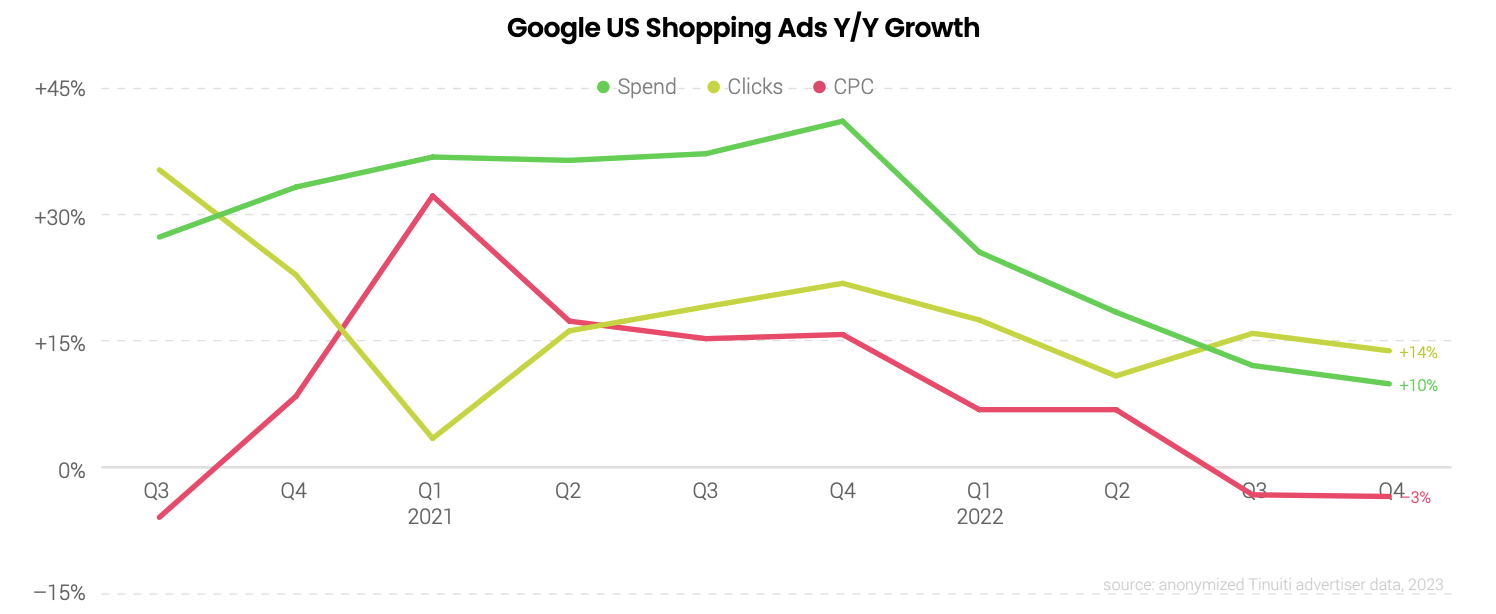

第一季度,谷歌付费搜索广告同比增长9%,和去年第四季度相比降低了1%。谷歌的广告点击增长提高到11%,但定价仍然疲软,CPC同比下降1%。

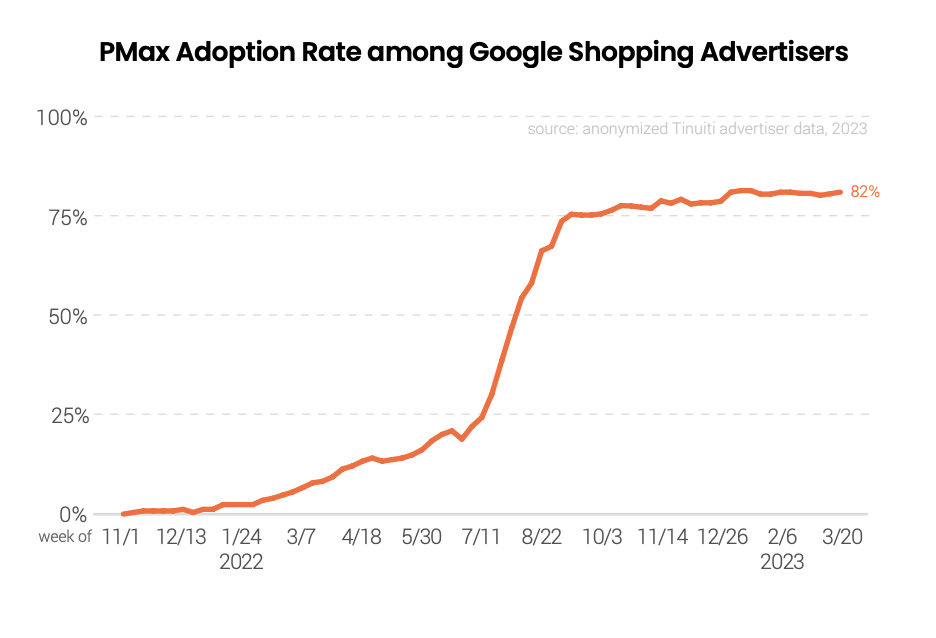

去年第三季度,谷歌开始从智能购物活动过渡到PerformanceMax活动,这种较新的人工智能驱动模式为广告商带来了强劲的成果。第一季度,PMax活动的平均每次点击销售额和每次点击成本与标准购物活动相当,超过80%的购物广告商在该季度采用了PMax活动。

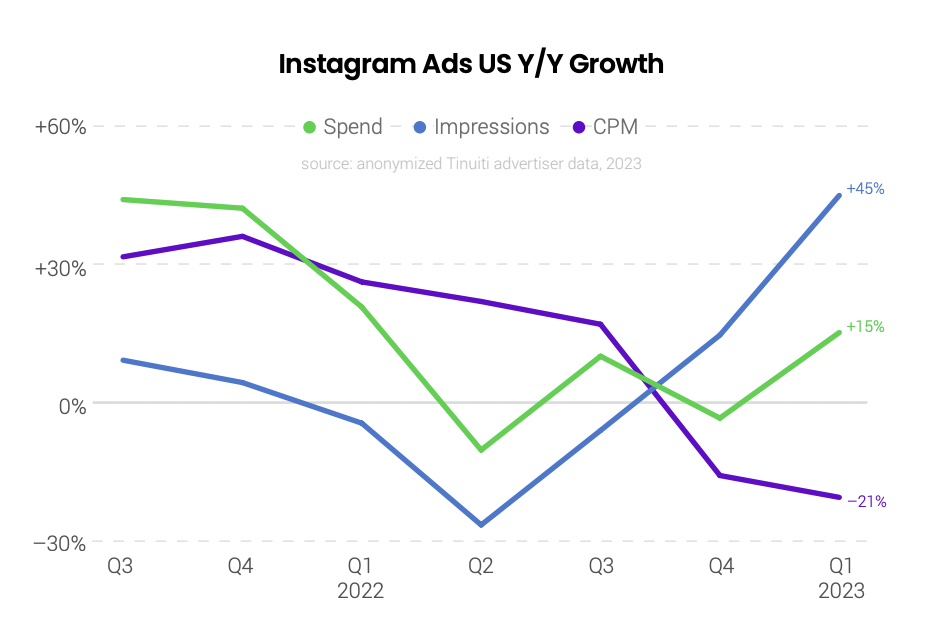

继连续三个季度下降后,Meta广告在今年第一季度同比不变。Instagram广告支出在第一季度增长了15%,去年第四季度则下降了3%。Reels广告继续增长,在第一季度占所有Instagram广告印象的10.8%,高于2022年第一季度的2.5%。

在2022年第一季度和2023年第一季度都很活跃的YouTube广告商在该平台的广告投资增加了8%,比上一季度的3%增长还要高。虽然YouTube的广告价格增长仍然疲软,但广告商看到印象增长提高到42%Y/Y。

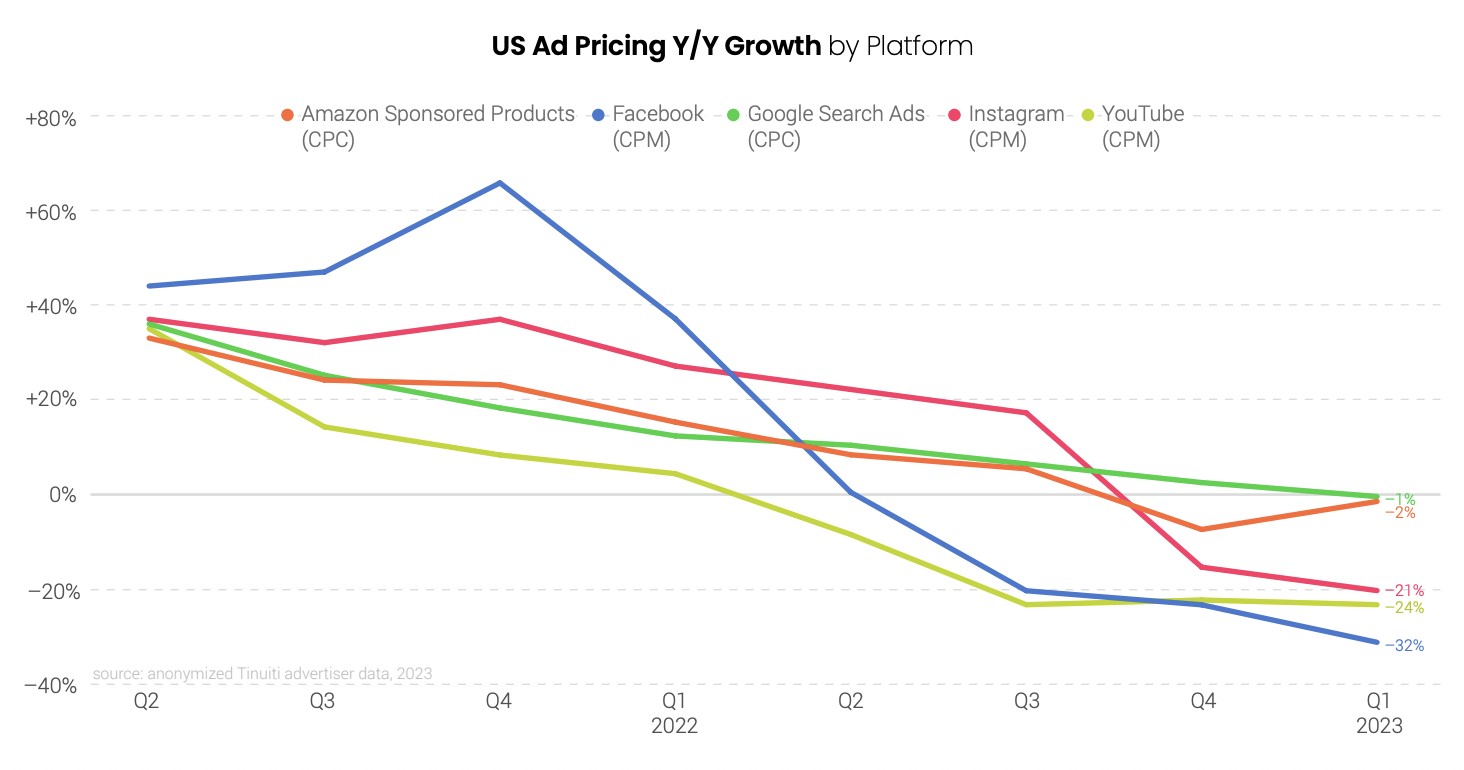

报告显示,许多平台的广告定价在本季度继续下降。YouTube、Instagram、Facebook广告定价大幅下降,亚马逊赞助产品广告CPC和谷歌广告定价下降幅度较小,分别下降2%和1%,但在3月,亚马逊CPC下降了4%。

在Instagram上,CPM与2022年第一季度相比下降了20%以上,低于两年前的水平,部分原因是Reels印象份额的增长,因为这种新格式的CPM比Feed等更成熟模式的广告定价要低很多。

付费社交广告:Meta、TikTok广告支出、价格变化

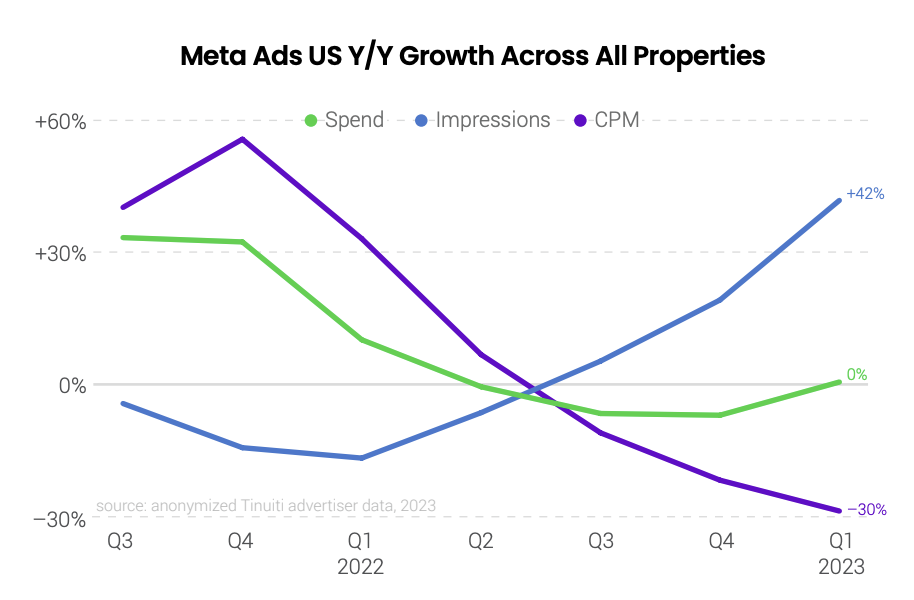

报告显示,第一季度,广告商对Meta的投资在经历连续三个季度下滑后实现了反弹,同比增长保持不变。Meta广告印象同比飙升42%,CPM大幅下降30%,超出去年第四季度22%的降幅。

此外,安卓智能手机和iPhone的CPM在整个Meta广告中连续第二个季度保持不变。在苹果应用跟踪透明度(ATT)提示发布后的那个季度,安卓智能手机CPM相对于iPhoneCPM飙升。

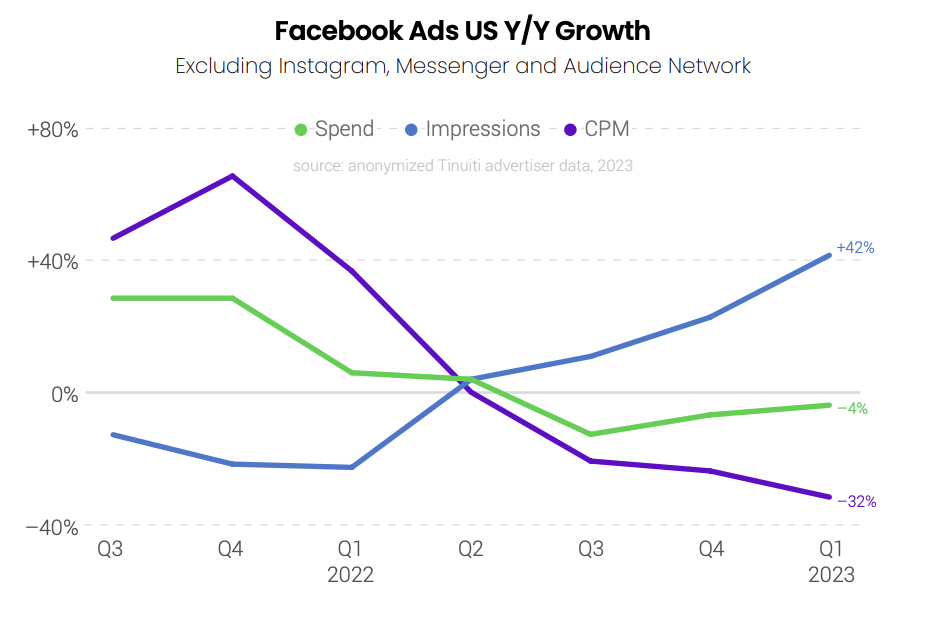

Facebook的广告印象在第一季度增长率翻倍,从2022年第四季度的23%上升到2023年第一季度的42%;广告支出下降4%,比去年第四季度下降7%有所改善;CPM在今年第一季度下降了32%,过去四年里最大幅度的下降。

Facebook占Meta广告总量的72%,和去年第四季度基本相同,Instagram的广告份额也与去年第四季度基本持平,而受苹果公司影响最大的Audience网络应用程序跟踪透明度(ATT)更新,继续只占Meta总投资的1%。

第一季度,Instagram广告支出增长率升至15%,这是2020年第二季度以来最强劲增长,去年第四季度这一指标同比下降了3%。

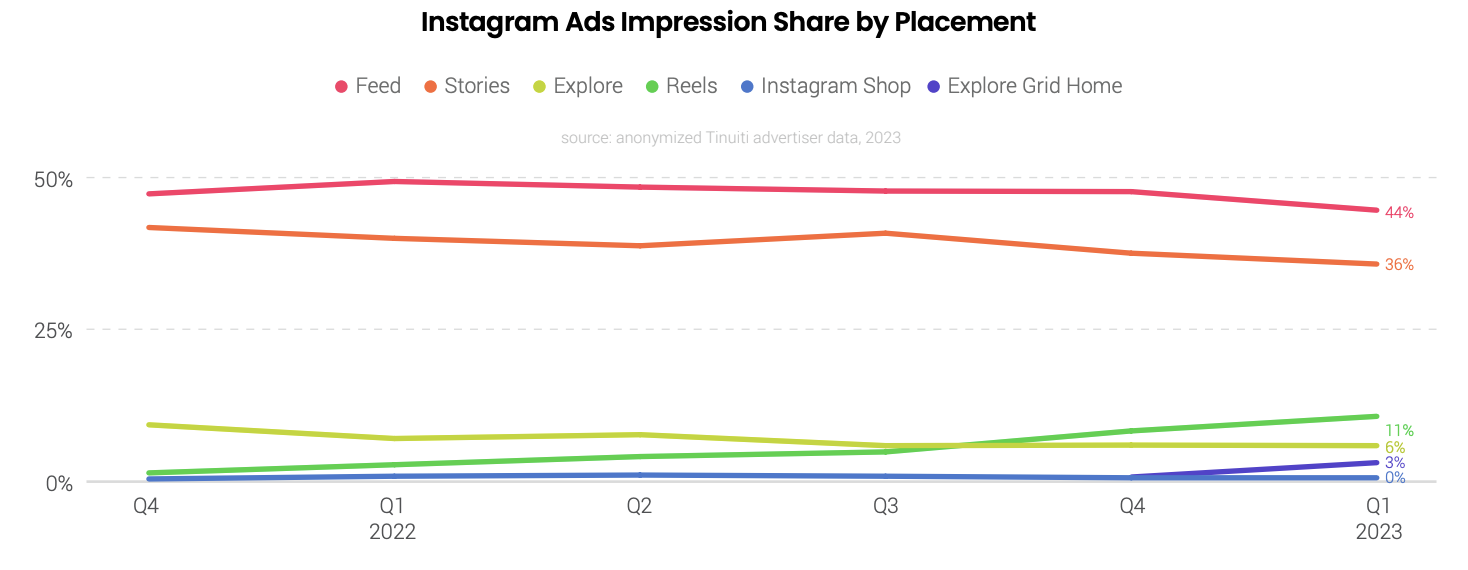

InstagramReels的广告支出继续增长,占所有Instagram广告印象的10.8%,比2022年第四季度的8.3%有所增加,预计这一模式的广告份额将持续增长。最近推出的“探索网格首页”在第一季度占到了3%的广告印象。

I最近CPM的下降至少有一部分是由于以下方面的增长所致印象的份额来自较新的库存来源,如InstagramReels。

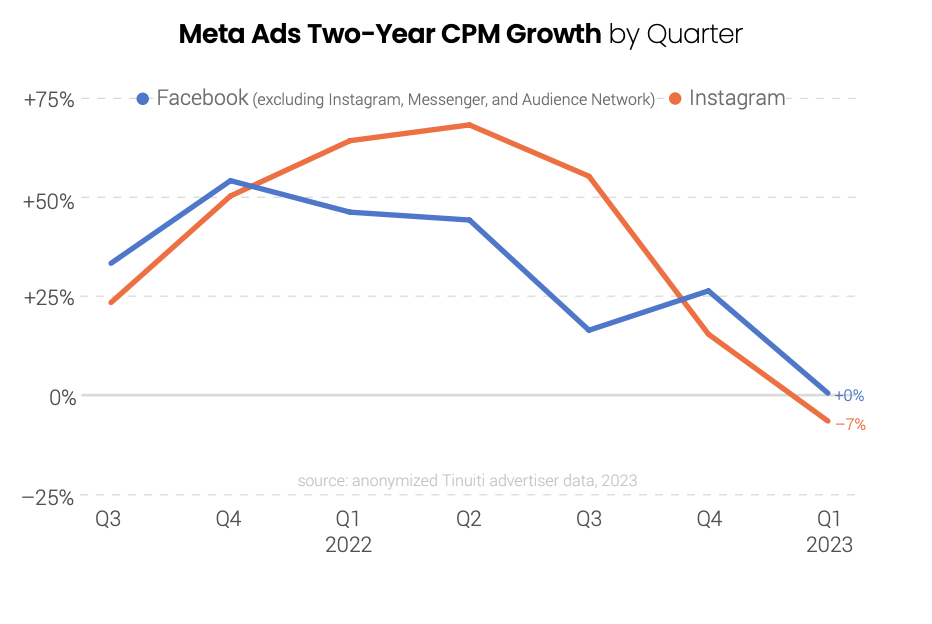

2023年第一季度,FacebookCPM与2021年第一季度相同,InstagramCPM比两年前的同一季度低7%。Instagram的CPM连续第二个季度下降,在第四季度下降16%之后,同比下降了21%,部分是由于InstagramReels广告价格较低。

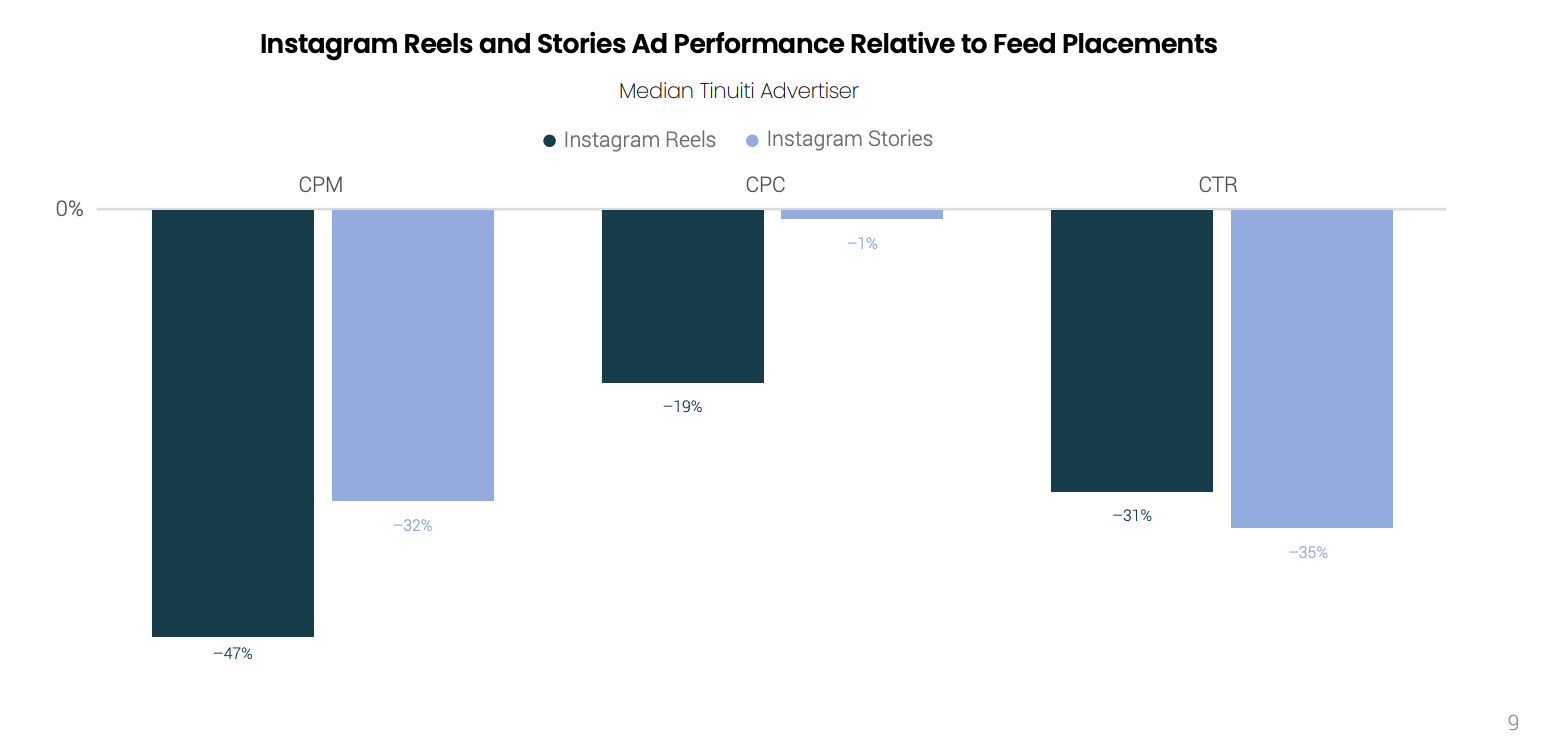

InstagramReels的CPM大约是Feed的一半,虽然InstagramReels广告印象的CPM比InstagramFeed投放低47%,而CPC则低19%。Stories的CPM比Feed低32%,但CPC几乎相同。随着越来越多的广告商进入,InstagramReels的CPC应该与Feed投放更加一致。

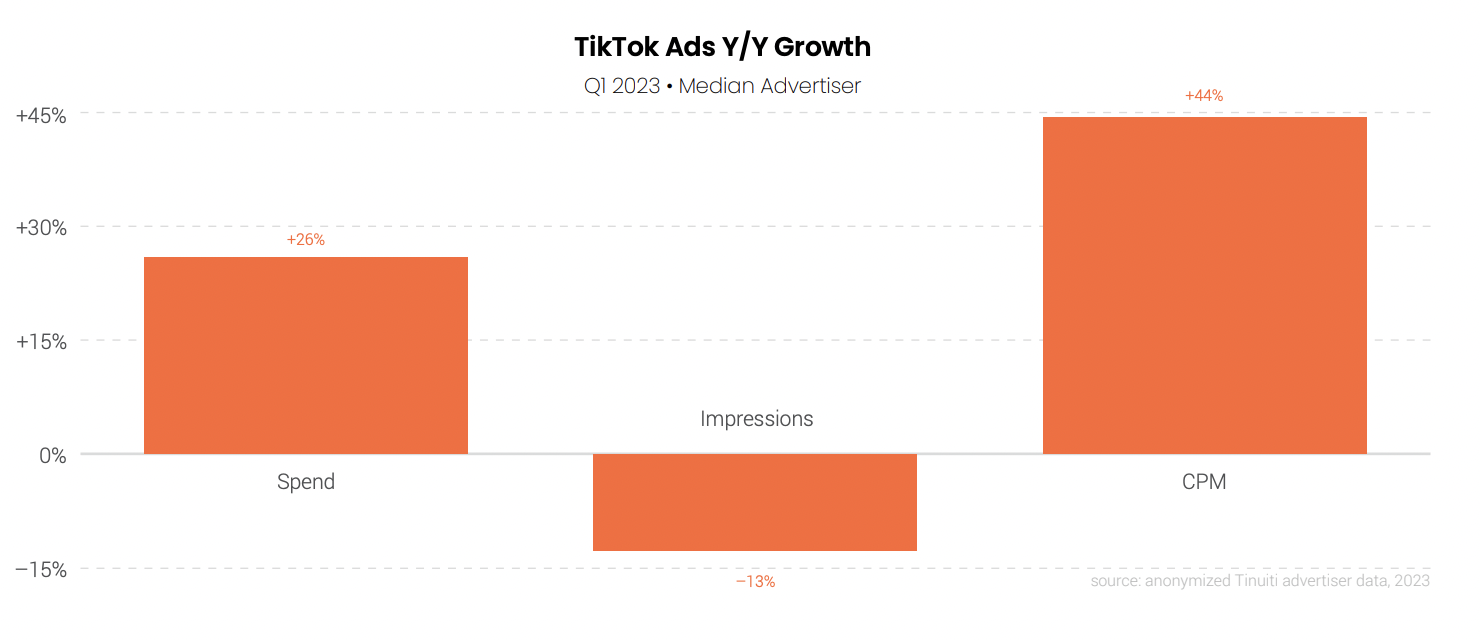

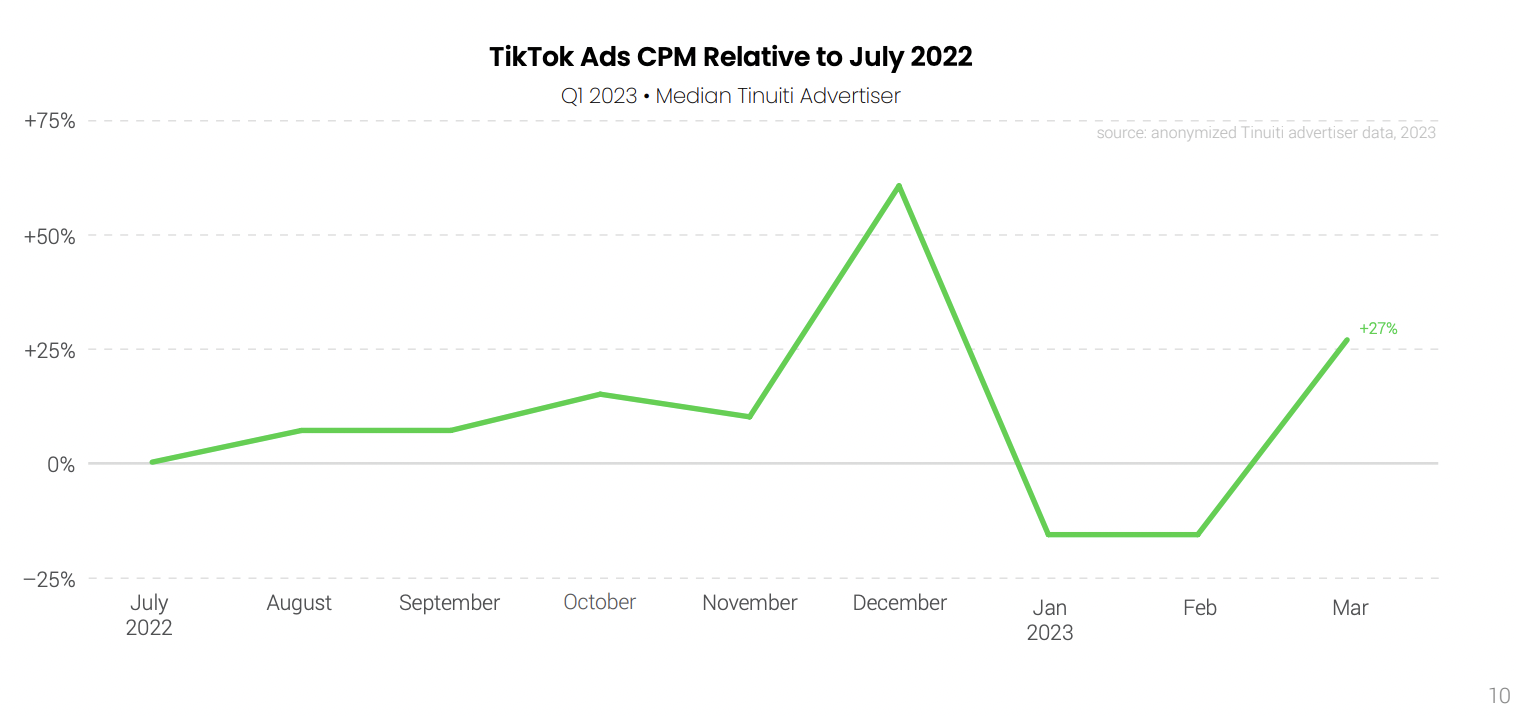

2023年第一季度,广告商在TikTok的广告支出增加了26%。去年第四季度的假日季,TikTok上的广告商在该平台的广告支出同比增加了81%,平台上的CPM增长了12%。

由于第四季度假日购物季的竞争加剧,TikTok广告的CPM在去年12月比7月的中位数高出61%。广告定价指标也受到投放和活动类型更新的影响,因此CPM的变化并不完全是在任何特定时间竞争更多或更少的结果,而且TikTok在争取广告费时继续推出新格式。

谷歌搜索广告:文本、购物广告支出、价格变化

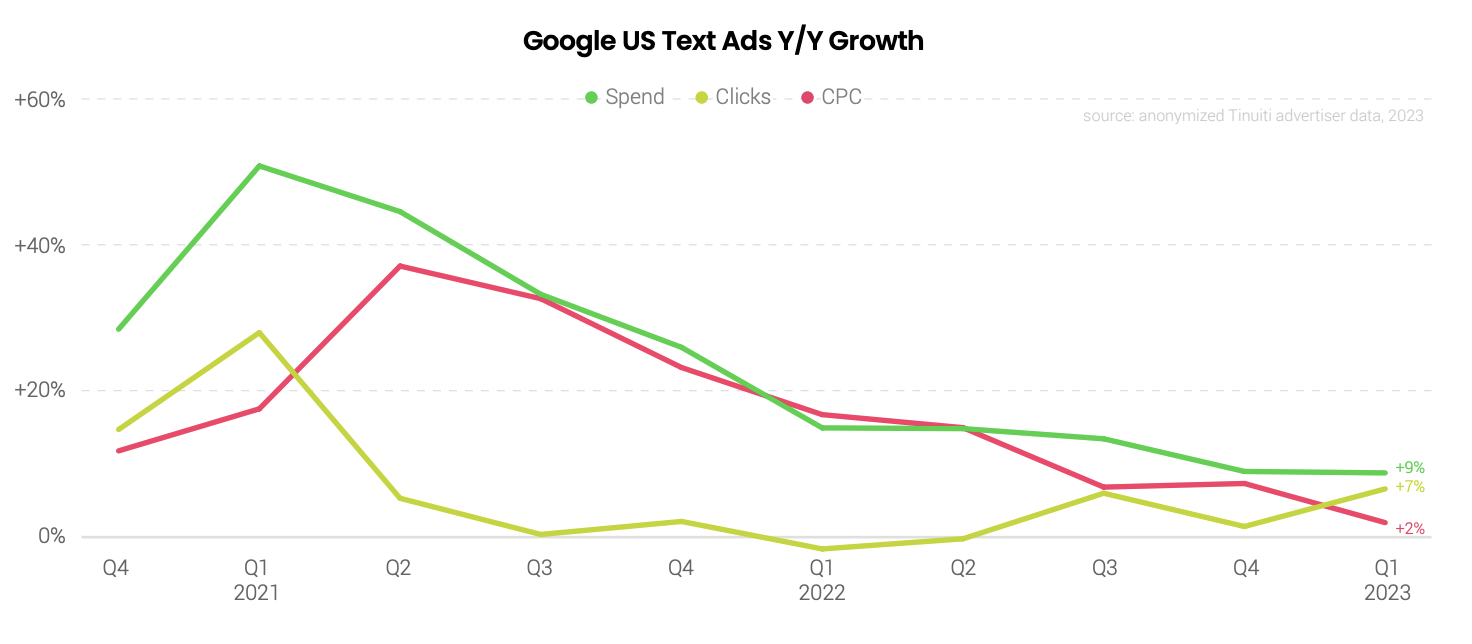

2023年第一季度,美国广告商在谷歌付费搜索文本和购物广告上的支出同比增长9%,低于去年同期10%的增幅。点击量同比增长11%,高于去年第四季度8%的增幅。

然而,谷歌CPC增长连续第七个季度减速。第一季度,谷歌搜索广告CPC同比下降1%,这是自2020年第三季度以来广告商看到的首次下降。谷歌搜索广告CPC在2021年达到36%的增长高峰后,增幅一直在下降。

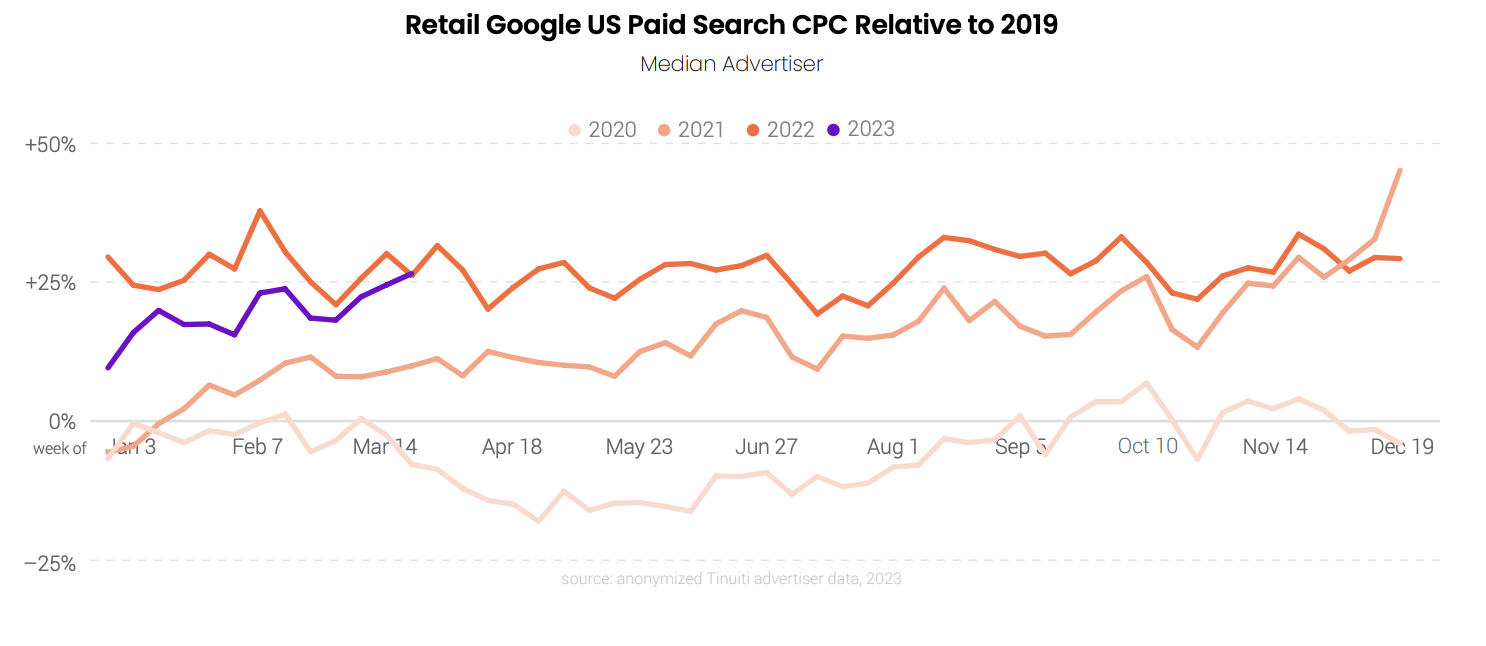

第一季度,零售业的谷歌搜索广告CPC与2022年相比有所下降。2023年第一季度,每周的零售谷歌搜索CPC与2019年的水平相比平均增长了20%,低于一年前27%的平均增长,但在最后一整周,CPC最终高于2022年的水平。

虽然谷歌搜索广告CPC在第一季度整体下降,但仍然大大高于疫情前的水平,零售商看到谷歌搜索广告CPC在本季度末与2022年的水平差距缩小。

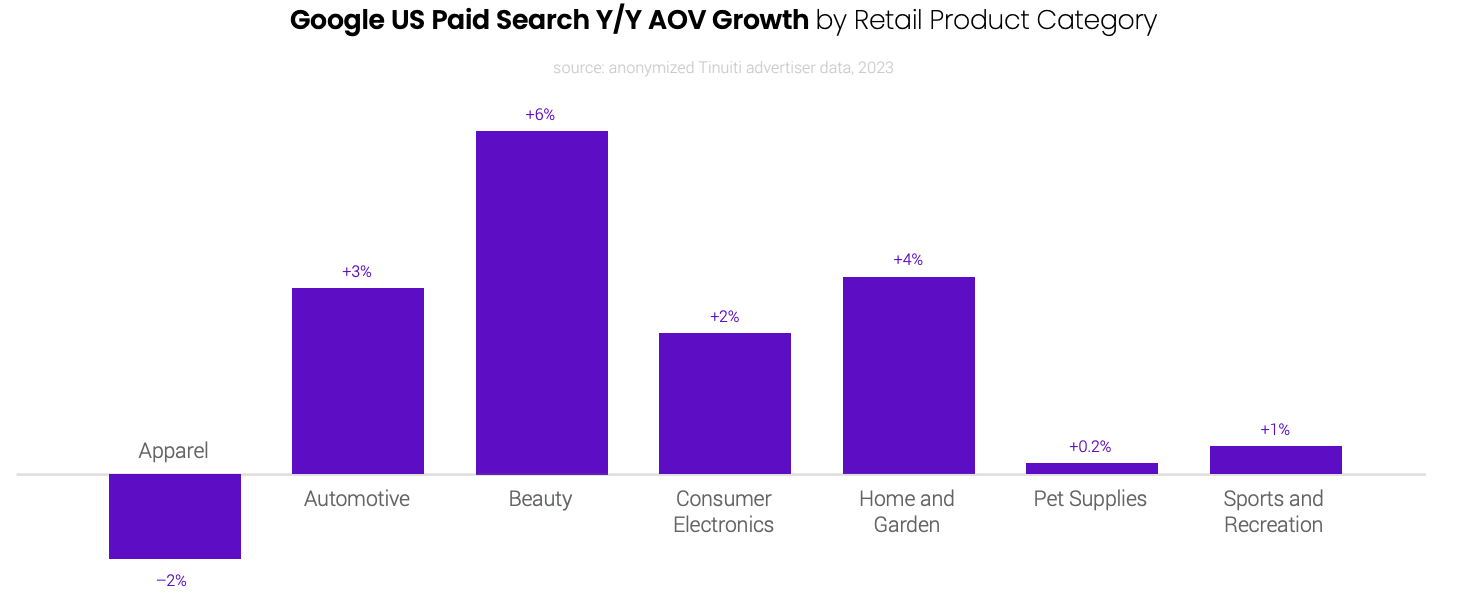

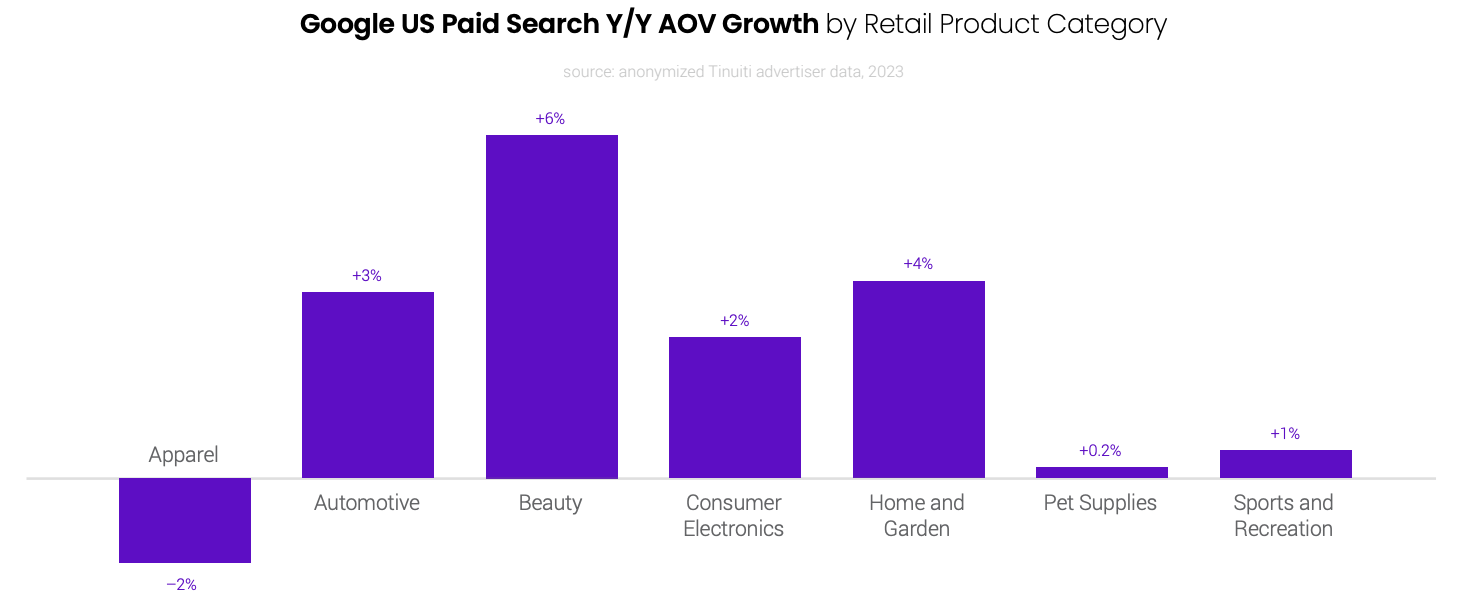

2023年第一季度,谷歌搜索广告AOV同比增长仅2%。谷歌搜索广告的AOV(平均订单价值)增长继续减速,与CPC的趋势一致。这一指标自大约一年前开始放缓,2021年第二季度的AOV增长飙升至14%,此后一直呈下降趋势。

此外,几乎所有品类在第一季度的谷歌搜索广告AOV增长都较为疲软。在报告评估的七个产品类别中,只有体育和娱乐在第一季度的AOV同比增长1%,好于第四季度9%的下降。服装是第一季度唯一一个AOV同比下降的品类,降幅为2%。

2023年第一季度,谷歌搜索文本广告支出同比增长9%,与上一季度持平。点击量同比增长7%,是2021年第一季度以来的最强劲增长。广告CPC增长继续减弱,2023年第一季度同比仅增长2%。在2021年第一季度达到37%的增长峰值后,谷歌文本广告CPC增长已经连续第七个季度放缓。

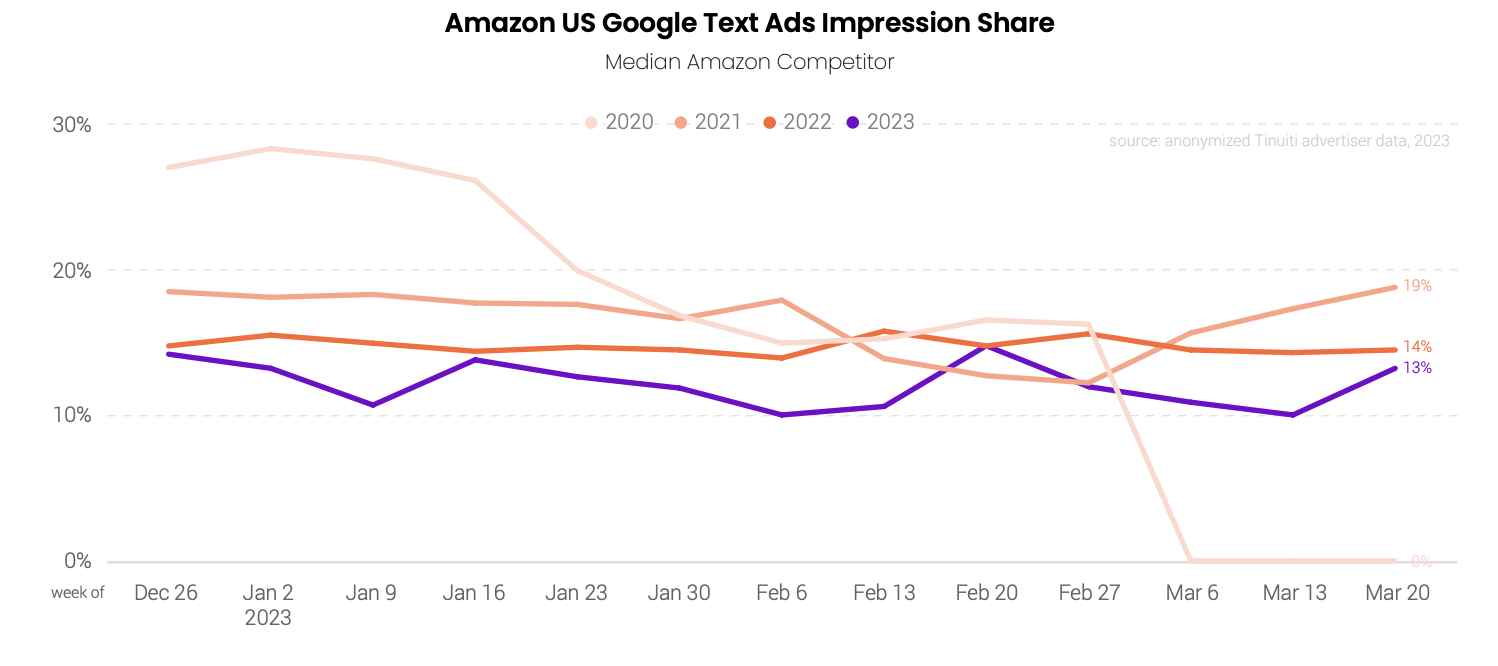

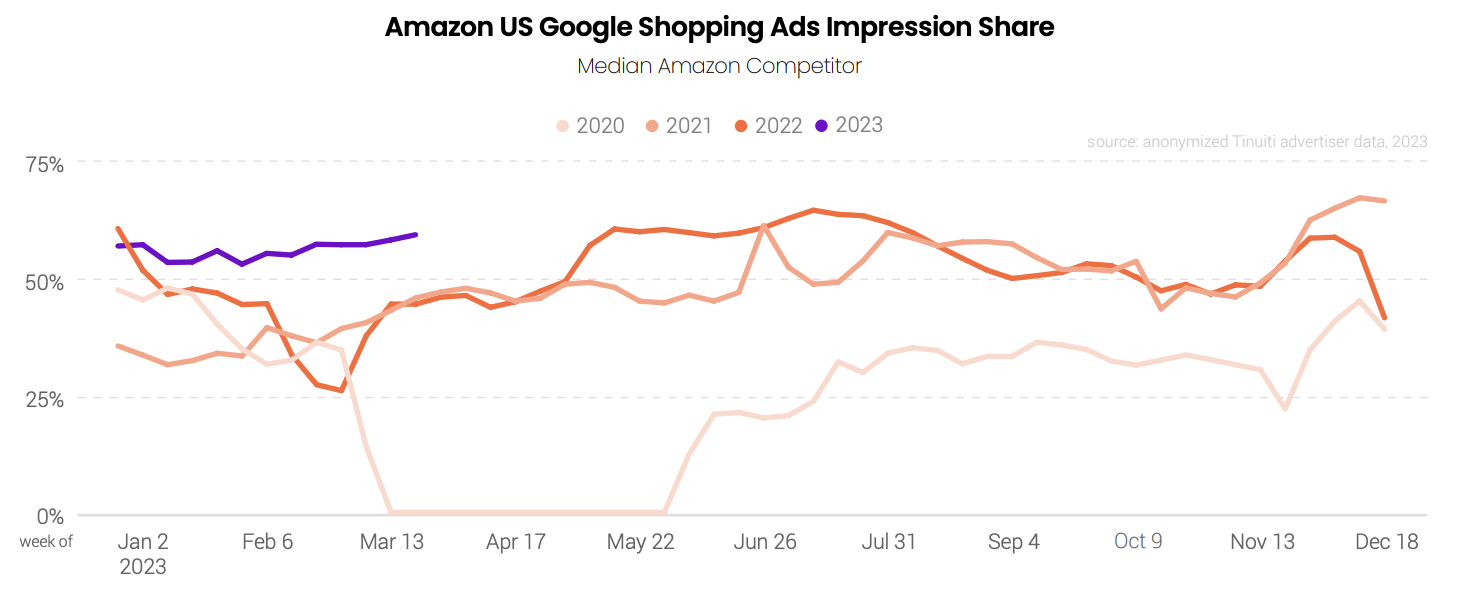

亚马逊在谷歌文本广告中的存在感降至新低。近几年来,亚马逊的谷歌文本广告印象份额一直在上升,但在本季度达到了过去四年来的最低水平。

2023年第一季度,谷歌购物广告的支出,包括通过PerformanceMax活动购买的库存,同比增长10%,低于上一季度12%的增长。虽然谷歌在2022年底从智能购物过渡到PerformanceMax活动是一个重要的里程碑,但它还没有导致购物广告的趋势发生重大变化。

与谷歌文本广告一样,购物广告CPC的增长在第一季度经历连续第七个季度放缓,尽管是轻微的。第一季度的购物广告点击量同比增长14%,低于第四季度的16%。

在通过PerformanceMax或标准购物活动购买购物广告的品牌中,在2023年第一季度末,82%的品牌进行了PMax活动。在2022年第四季度,PerformanceMax的采用率平均为78%。

第一季度,亚马逊在谷歌购物广告印象中的份额同比增长了20%,与文本广告趋势相反。在2022年的大部分时间里,亚马逊的谷歌购物广告印象份与2021年基本持平,在第四季度有所下降。但在第一季度后半段时间,亚马逊谷歌购物广告印象份额同比上升了20%。

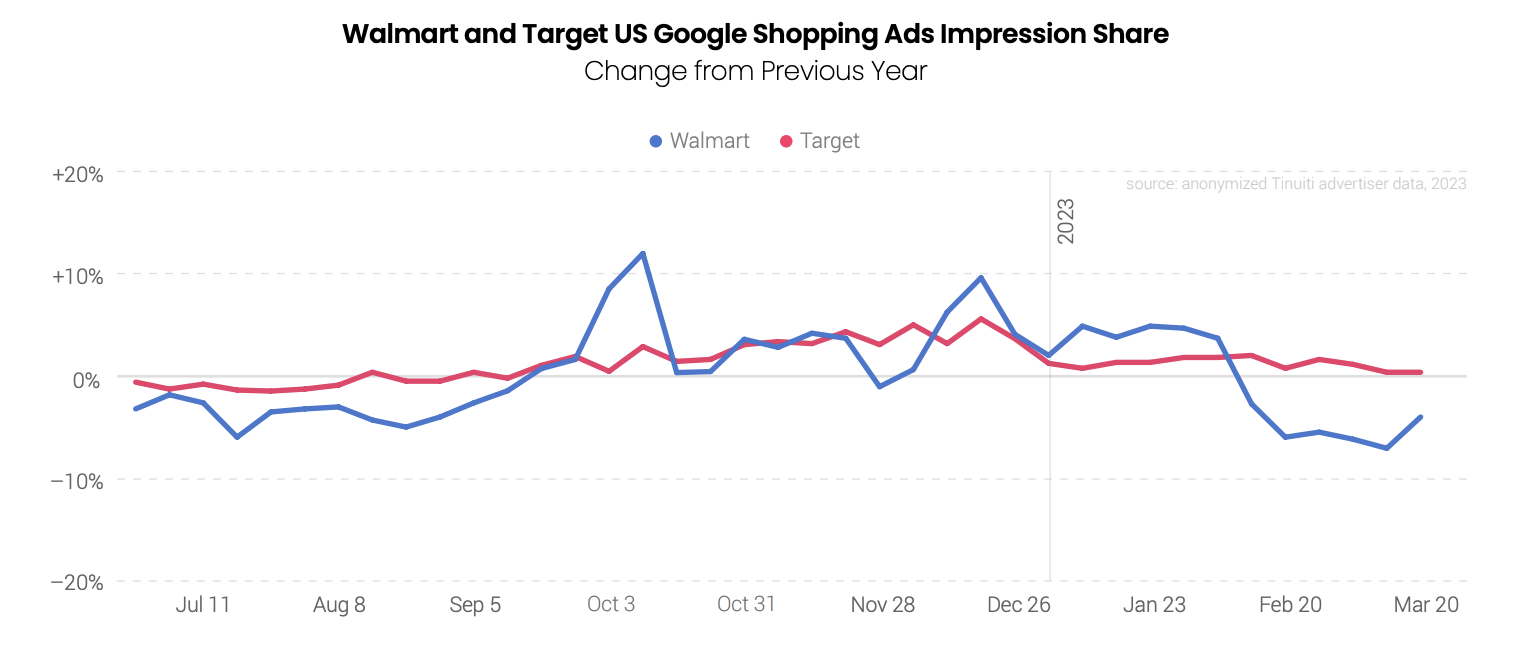

相比之下,沃尔玛在谷歌购物广告印象中的份额出现了下降,第一季度同比下降了5%。塔吉特的谷歌购物广告印象份额在第一季度的波动比沃尔玛小,平均只同比增加了1%。

零售媒体广告:亚马逊和沃尔玛广告支出、价格变化

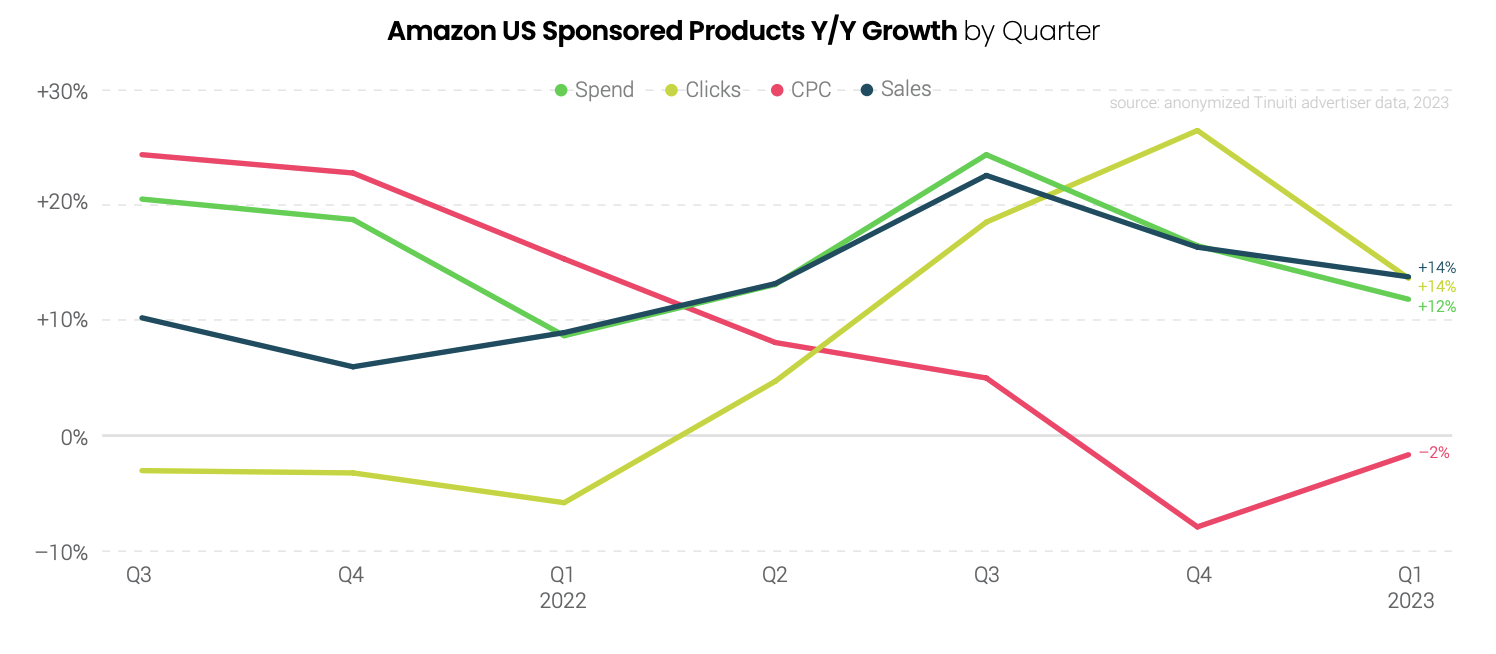

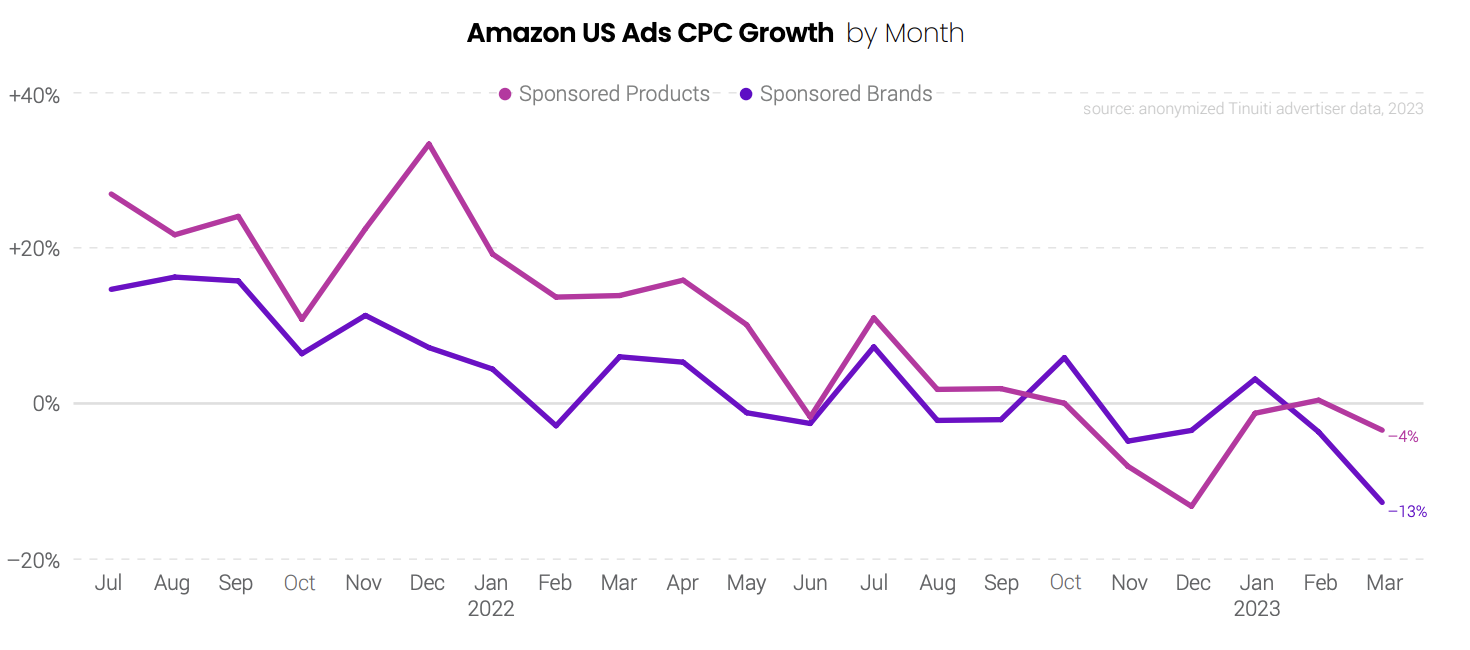

第一季度,亚马逊美国赞助产品广告支出同比增长12%,比去年第四季度的17%有所放缓。点击量同比增长14%,比第四季度的27%显著放缓。广告CPC出现连续第二个季度下降,但降幅缩小。

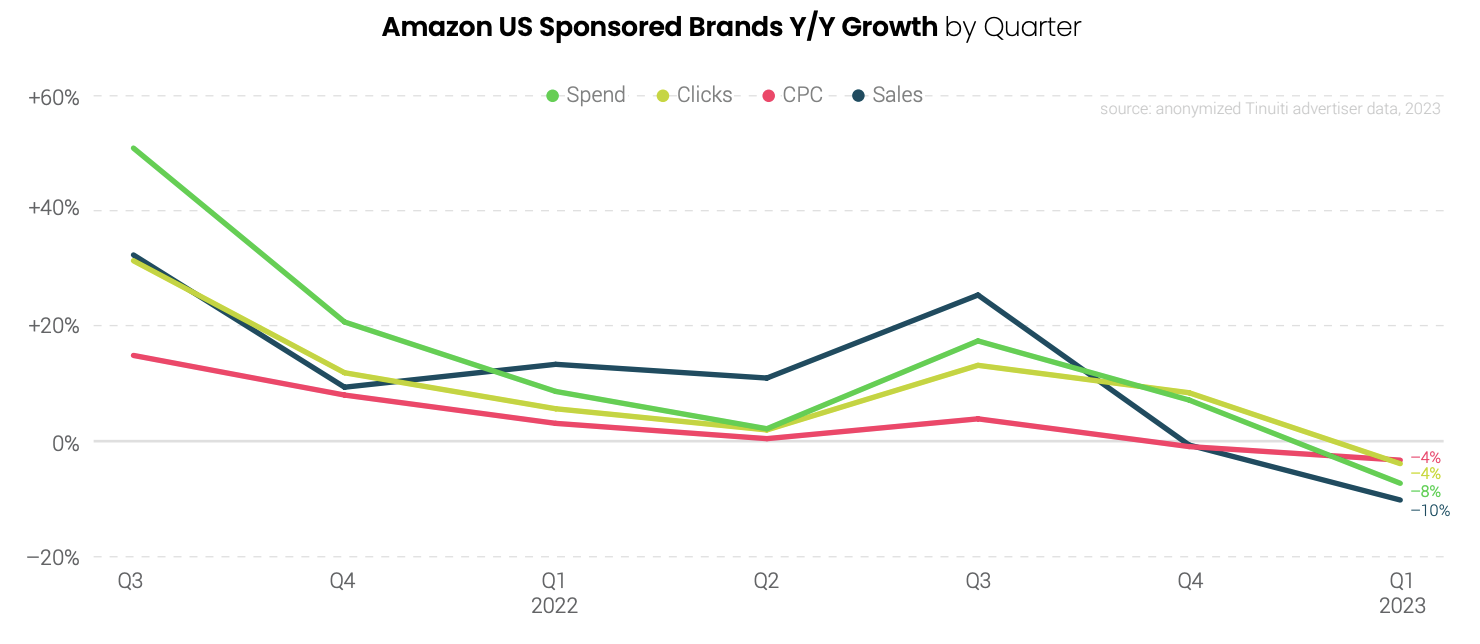

第一季度,亚马逊赞助品牌广告支出同比下降了8%,点击率和CPC均同比下降4%。自2021年第二季度以来,亚马逊赞助品牌广告CPC每季度都在减速。

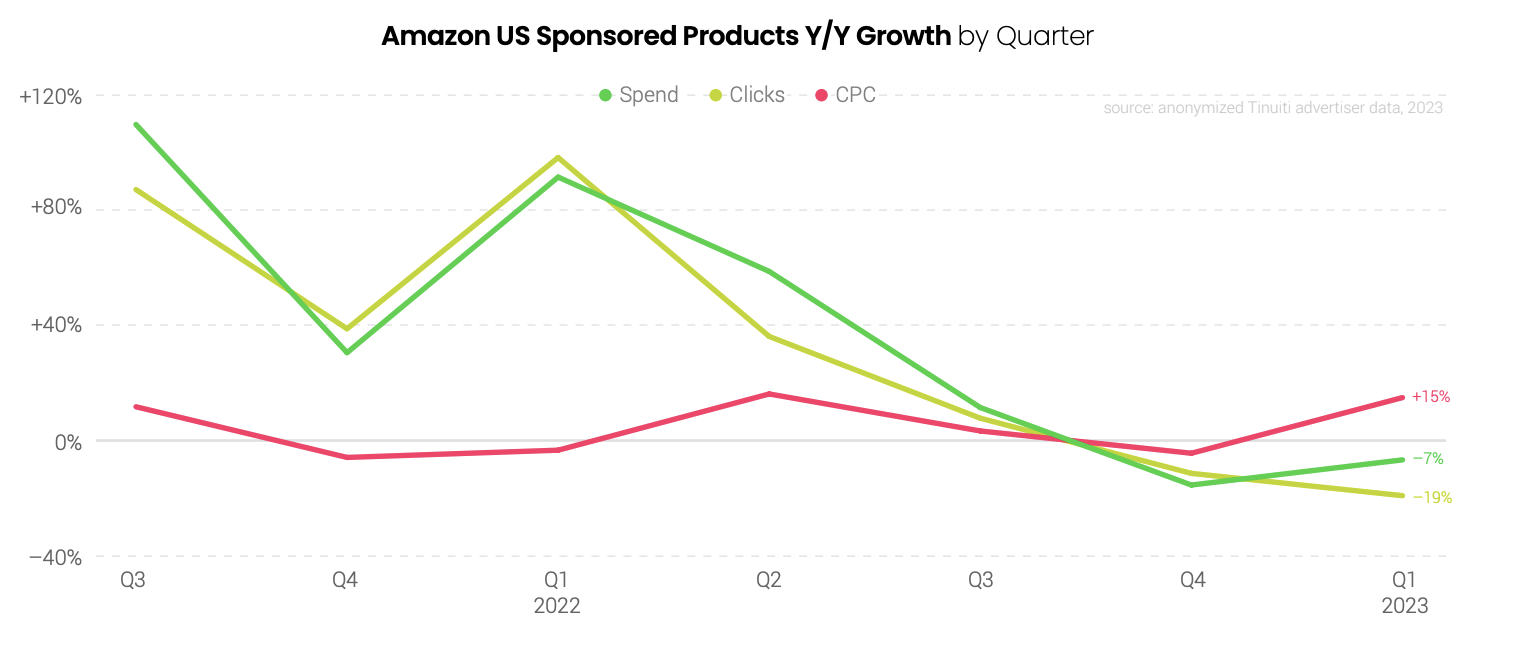

第一季度,亚马逊赞助展示广告支出同比下降7%,比去年第四季度16%的降幅相比有所改善。点击量同比增长15%,扭转了去年第四季度的下降趋势。CPC同比下降了19%,增长连续第四个季度减速。

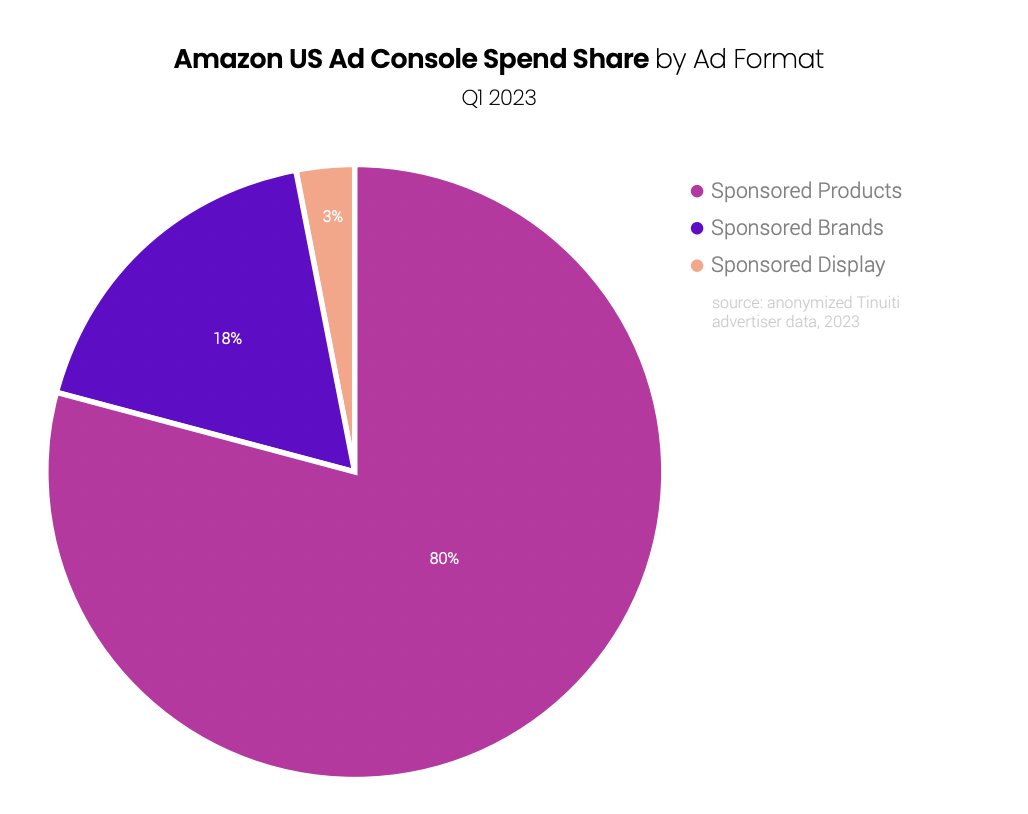

2023年第一季度,赞助产品广告占亚马逊所有广告类型支出中80%的份额,高于去年第四季度的78%,其在第一季度的增长远远超过了赞助品牌和赞助展示广告的增长。大多数广告商仍然认为赞助产品广告是最有效的工具。

赞助品牌和赞助产品的广告CPC增长显著。第一季度,赞助产品CPC增长从去年12月14%的降幅反弹至今年1月1%的降幅,赞助品牌CPC增长也从去年12月4%的降幅下降至今年1月的3%增幅。

但在3月,赞助产品的CPC同比下降4%,赞助品牌的CPC同比下降13%。自2021年年底以来,赞助产品的广告价格变动在很大程度上与每次点击销售额的变化相一致。

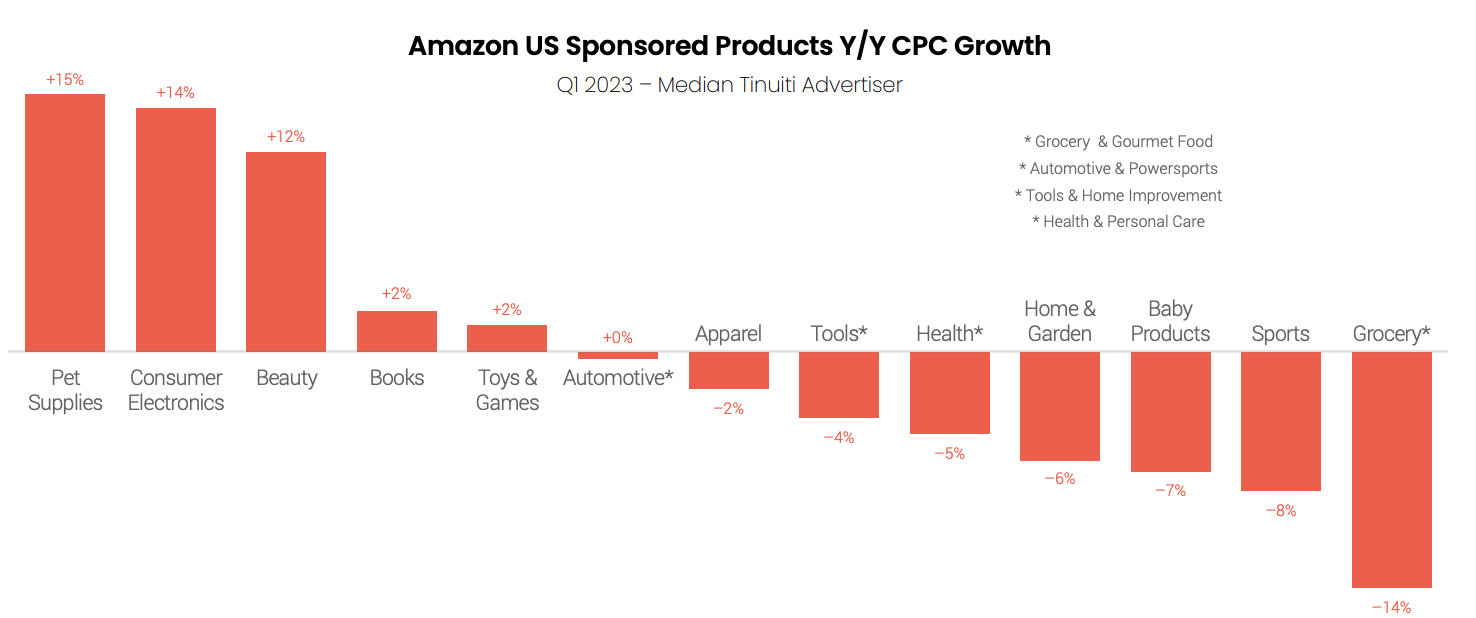

去年第四季度,仅两个品类的赞助产品广告CPC同比增长,今年第一季度,增加到五个品类。其中宠物用品以15%的增长领先,杂货店和美食的CPC降幅最大,下降15%。

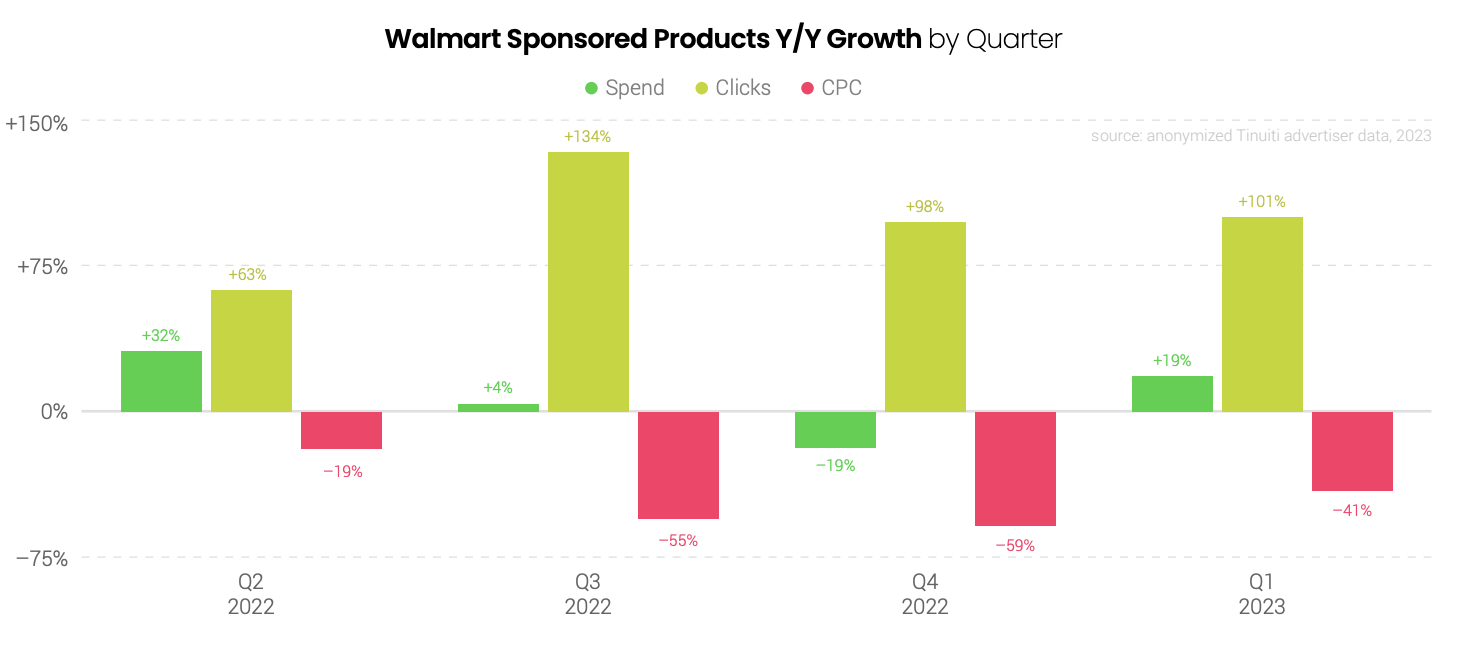

第一季度,沃尔玛赞助产品广告支出同比增长19%,点击量同比增长101%,CPC继续下降,第一季度同比下降41%。CPC下降主要由于2022年第二季度,沃尔玛将广告拍卖从第一价格改为第二价格,广告商不再需要支付其出价的全部成本。

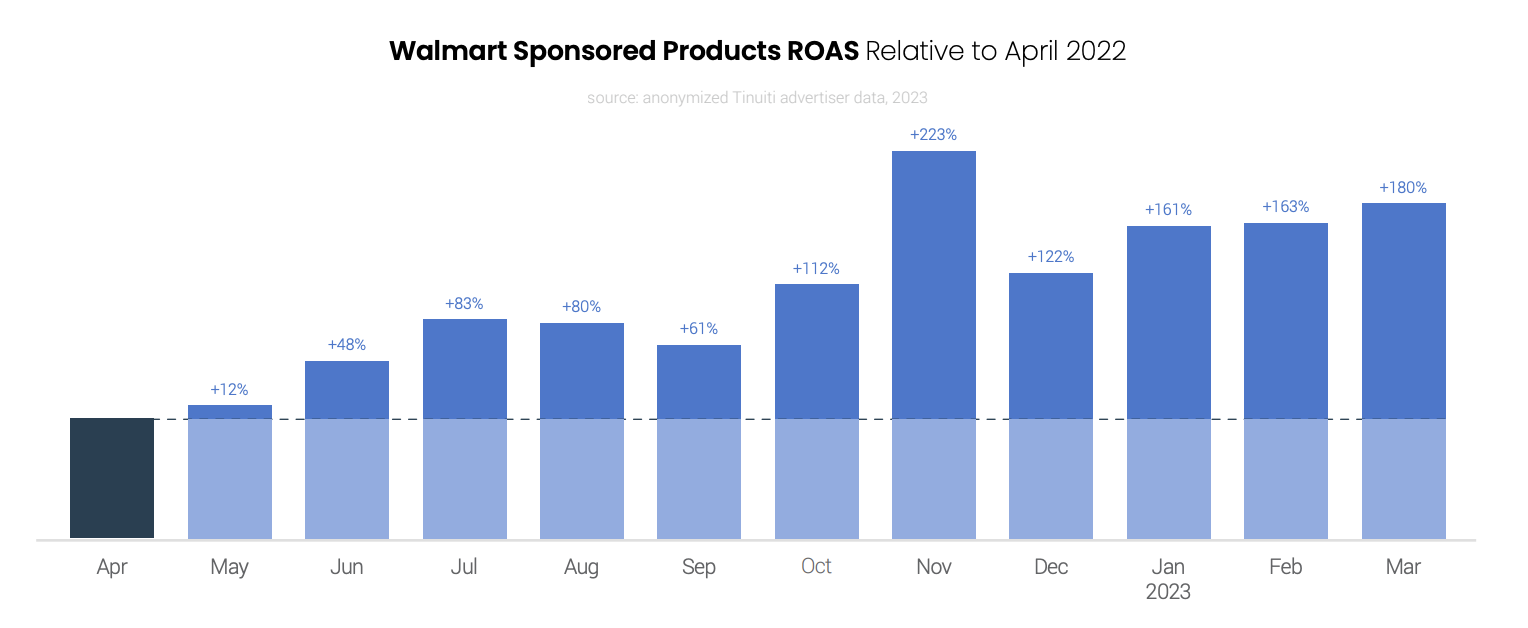

沃尔玛广告商继续看到ROAS强劲增长。相对于2022年,沃尔玛赞助产品广告的ROAS在2023年第一季度的每个月都同比增长2.5倍。

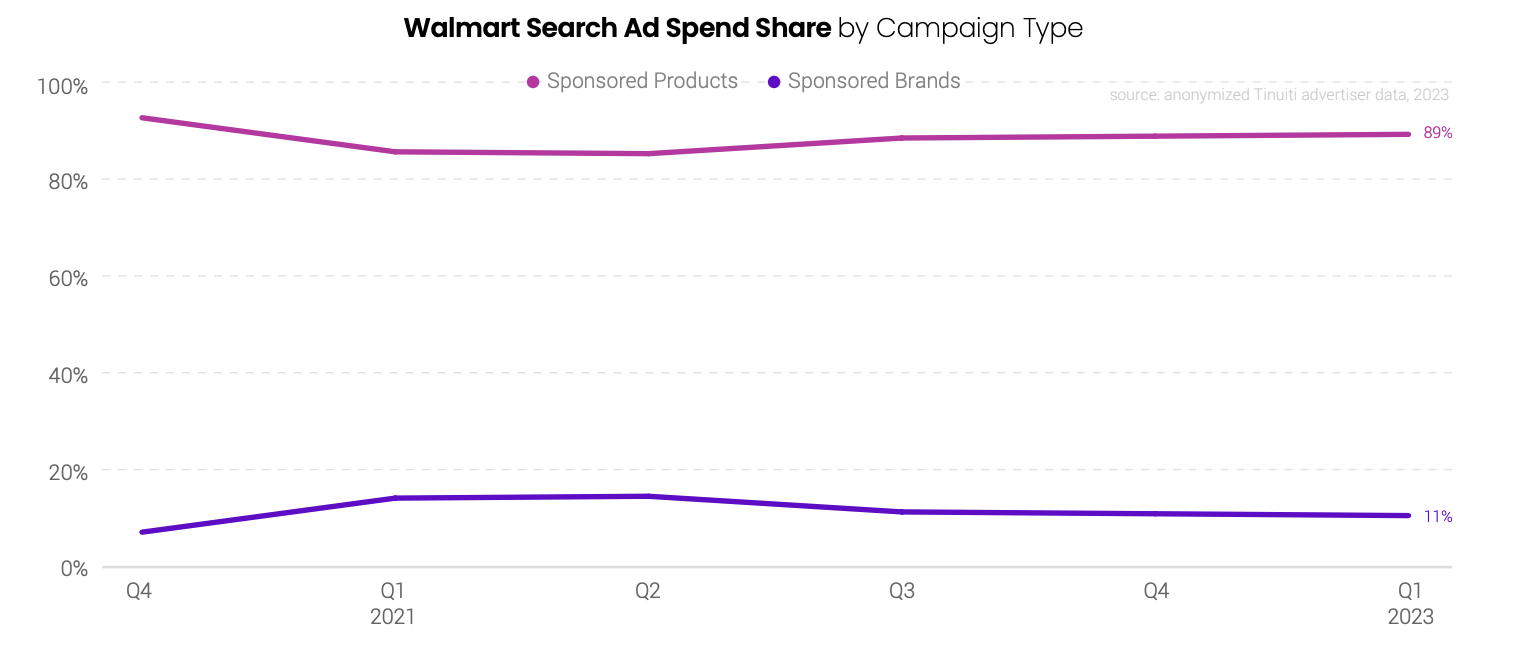

第一季度,赞助品牌广告再次占到沃尔玛所有搜索广告支出的11%,与前两个季度的份额相同。赞助产品继续占沃尔玛搜索广告投资的绝大部分,占总支出的89%。

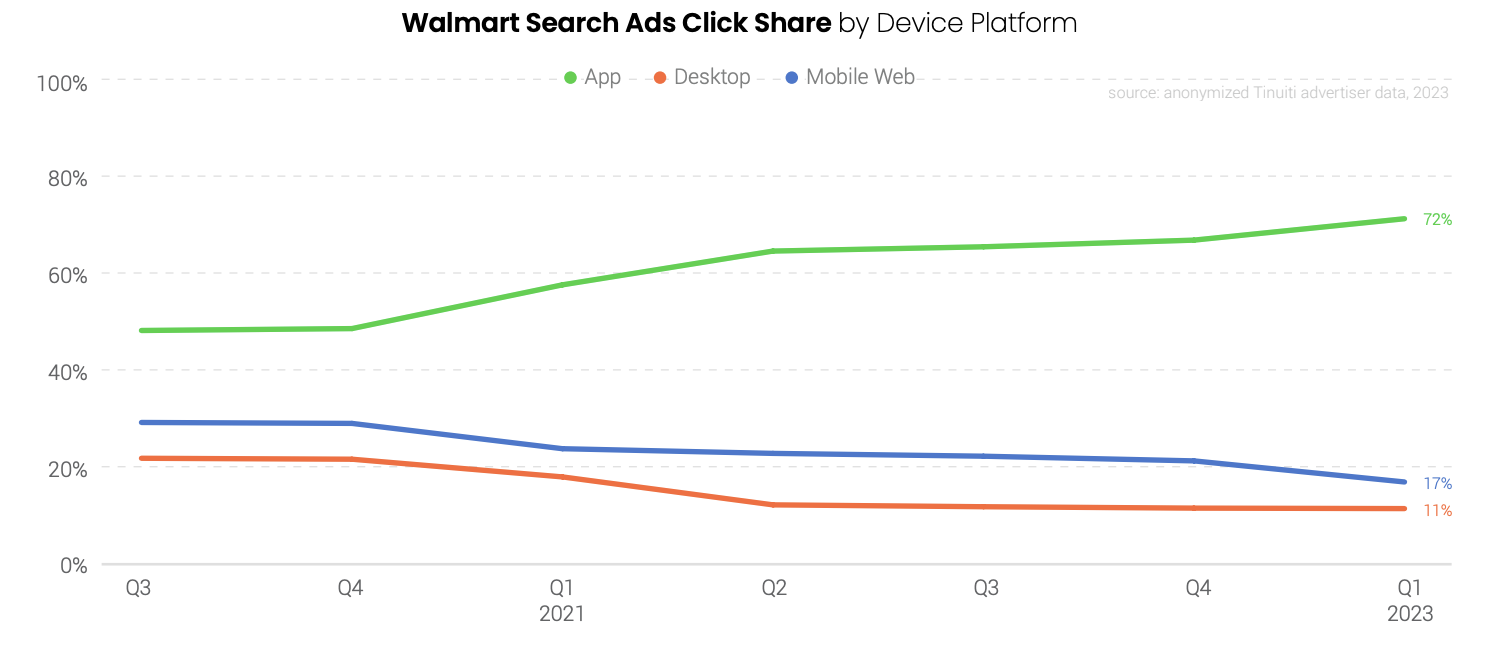

第一季度,沃尔玛搜索广告中来自应用程序的点击量激增,占比超过70%。早在2021年第三季度,沃尔玛应用程序仅占所有沃尔玛搜索广告点击量的48%,但在过去几个季度中,这一份额稳步增长,在2023年第一季度达到72%,但PC端仍是转化率最高的地方。

小编✎ Ashley/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载