从支付之王到待价而沽,PayPal将何去何从?

6555

6555

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

2026年2月,路透社的一则爆料在金融科技圈掀起了波澜。

消息称,支付公司Stripe正在考虑收购PayPal的全部或部分业务。消息传出当天,PayPal股价应声上涨近7%,市值重回400亿美元关口。

这7%的涨幅背后,藏着一句没说出口的潜台词:市场认为PayPal独立活下去的难度,比被人买走还要大。

这个曾经改写全球支付规则的蓝色按钮,让无数中国外贸卖家第一次收到美元货款的神器——正在经历它最艰难的时刻。

要理解这场潜在收购的戏剧性,得先看看PayPal是怎么从云端跌落的。

2021年疫情期间,线上支付需求爆发,PayPal市值一度冲上3630亿美元的巅峰。然后,故事开始急转直下。

五年时间,PayPal市值最低跌至380亿美元——蒸发了将近九成。市盈率一度触及7.4,比很多传统银行还要低。这意味着资本市场已经不再把它当作一家科技公司来估值,而是一个正在衰退的传统业务。

2025年2月3日,PayPal发布财报,单日股价暴跌20%,时任CEO Alex Chriss黯然离职。核心数据触目惊心:活跃用户增长率跌至1%,活跃账户的交易量在过去12个月里下降了5%。

曾经重仓持有PayPal的机构投资者纷纷选择离场。

而与PayPal的颓势形成鲜明对比的,是Stripe的蒸蒸日上。

作为全球估值最高的未上市金融科技公司之一,Stripe风头正劲。2025年,Stripe在CNBC的《颠覆者50》榜单上排名第十。就在PayPal传出被收购消息的同一周,Stripe完成了一次面向员工和股东的二次股票出售,估值达到1590亿美元,这是PayPal当前市值的近四倍。

图片来源:Stripe

那么,正值巅峰的Stripe为何会想要收购PayPal?

答案或许就藏在双方的业务版图里。

从业务协同的角度来看,Stripe与PayPal二者的结合有其内在的合理性。Stripe以其强大的开发者工具和商户服务能力著称,每年处理的交易总额高达约1.4万亿美元。若能成功将PayPal旗下服务企业客户的Braintree部门收入囊中,Stripe将直接整合其约7000亿美元的支付体量。这种规模上的跃升,将极大增强其在面对劲敌Adyen时的底气。

同时,Stripe的核心优势在B端但明显缺乏C端品牌认知度。普通消费者知道PayPal,知道Venmo,但很少有人知道Stripe。

而PayPal手里握着什么?是4亿活跃账户、全球知名的数字钱包品牌、美国家喻户晓的点对点支付应用Venmo。

如果这笔交易达成,Stripe将获得:

第一,规模跃升。整合Braintree的支付量后,Stripe在面对欧洲竞争对手Adyen时将拥有更强的议价能力。

第二,C端入口。PayPal和Venmo的品牌资产,将补上Stripe在消费者端的短板。

第三,全链路生态。从商家后台到消费者前台的完整闭环,这是Stripe一直想讲的故事。

当然,这笔交易远非板上钉钉。

首先是价格问题。PayPal市值超过400亿美元,即使打折,Stripe也需要动用现金、股权甚至大量债务融资。这对一家未上市公司的财务策略是巨大的考验。

其次是整合难度。两家公司的企业文化、技术架构、团队体系,能否顺利融合?历史上,大型并购因整合失败而折戟的案例比比皆是。

因此,更可能的情况是:Stripe选择性收购PayPal的部分资产,比如Venmo或Braintree,而非一口吞下整个公司。

昔日的王者如今却沦为被同行收购的对象,这不禁让人唏嘘,更引人深思:一代支付巨头,究竟是为何走到了今天的境地?

从一代霸主到如今深陷被收购传闻,PayPal的危机并非无迹可寻,表面看是产品落后,深层看是战略迷失。

PayPal前高管的批评一针见血:公司的领导风格从"产品驱动"彻底转向了"财务驱动"。对产品的信念让位给了财务优化。这句话的潜台词是:当一家公司开始为了短期财报数字而牺牲长期产品竞争力时,它的衰落就已经注定了。

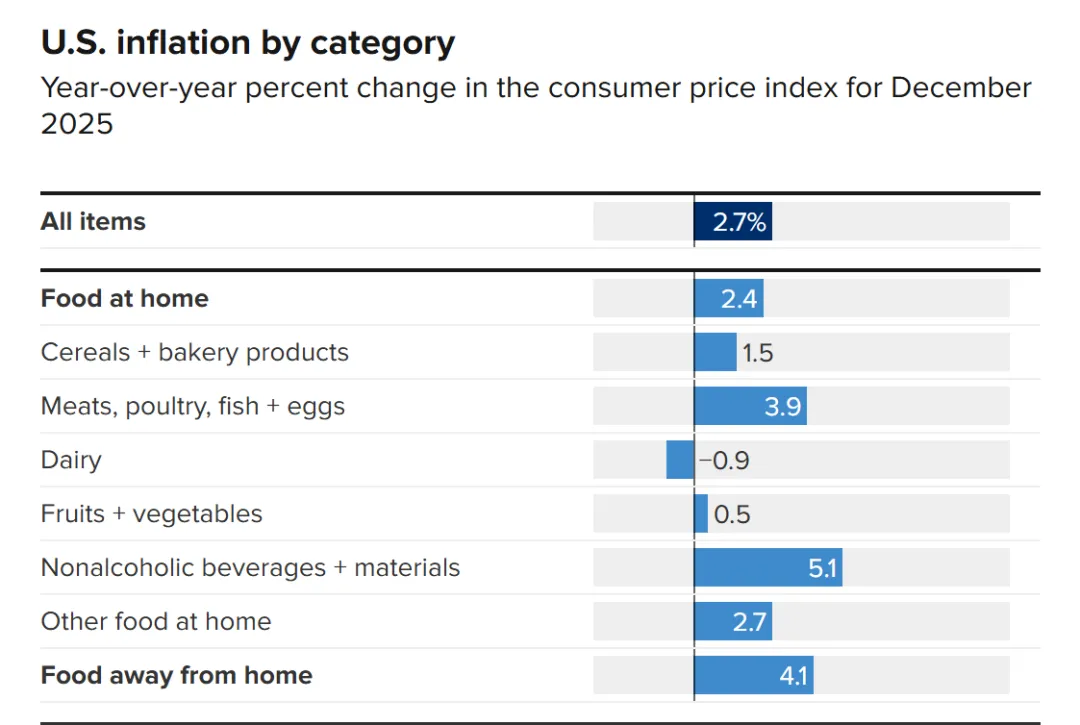

从外部环境看,高通胀、高利率的阴云长期笼罩,严重抑制了消费者的非必需消费意愿。美国劳工统计局的数据显示,2025年12月消费者价格指数(CPI)环比上涨2.7%,人们不得不将钱包捂紧,优先满足生活必需品的支出。在这种情况下,PayPal赖以生存的零售消费市场呈现出疲软状态。

图片来源:U.S. Bureau of Labor Statistics

数据显示,PayPal曾经引以为傲的品牌结账业务,其活跃用户增长率已跌落至1%,活跃账户的交易量在过去12个月里下降了5%,充分显示出其核心业务的增长正在失去动力。

再来看曾被寄予厚望的Venmo。根据PayPal2025年财报,Venmo的表现看似亮眼:年收入增长20%至17亿美元,月活账户突破1亿。然而,光鲜的数据背后,仅有7%的活跃用户增长却揭示了一个尴尬的事实:Venmo的增长,更多是在榨干存量用户的价值,却未能成功吸引新一代年轻用户进入。

更深层次的原因,在于移动互联网时代的到来改写了支付历史。在互联网电商崛起的初期,PayPal凭借“账户体系+支付网关”的组合拳,筑起了双重壁垒,成为不可或缺的基础设施。

但智能手机的普及,让支付入口从独立的App转移到了操作系统内部。随着苹果与谷歌相继推出自己的支付工具,将支付变为手机的基础功能。用户不再需要打开某个特定应用,抬手、扫脸即可完成交易,让支付变得几乎“无感”。而PayPal却仍在繁琐的跳转页面中消耗着用户的耐心,与这个追求极简高效的时代显得格格不入。

正是内外交困的这三个方面,共同构成了PayPal如今面临被收购的局面。虽然Stripe与PayPal最终能否达成交易仍是未知数,但倘若收购真的完成,等待PayPal的又将是一条怎样的道路?

具体来看,PayPal旗下的Venmo和Braintree等优质资产,有望从原有的内耗环境中剥离出来,借助Stripe强大的开发者生态和全球商户网络,获得前所未有的成长空间。

总而言之,PayPal曾重塑跨境支付的规则,定义在线交易的标准,让无数人感受到金融科技的便利。但当移动时代呼啸而来,当人工智能开始深度嵌入交易决策,昔日的王者也终究难逃被周期审视的命运。

PayPal的衰落,是整个数字支付行业变革的缩影。

疫情期间线上交易激增的红利正在消退。高通胀、高利率的宏观环境抑制了消费需求。苹果、谷歌等科技巨头不断加码数字支付,蚕食传统市场份额。

更重要的是,技术变革的阴影笼罩着整个行业。有研究提出,未来的AI代理可能绕过Visa、Mastercard等传统卡组织网络,直接为用户完成支付。如果这一天到来,现有的支付格局将被彻底颠覆。

在这样的背景下,Stripe收购PayPal的传闻,不只是两家公司的故事,而是整个行业整合的信号。

PayPal的故事告诉我们:再大的帝国,如果不持续创新,也会被颠覆。再深的护城河,如果不持续挖掘,也会干涸。

这就是商业的轮回。