AMZ123获悉,近日,EHI和ecommerceDB合作研究发布了《2023年德国电商市场》研究报告,基于2022年的电商销售数据,公布了德国最大的1000家B2C电商平台排名,以及整体市场和品类发展现状。

AMZ123获悉,近日,EHI和ecommerceDB合作研究发布了《2023年德国电商市场》研究报告,基于2022年的电商销售数据,公布了德国最大的1000家B2C电商平台排名,以及整体市场和品类发展现状。

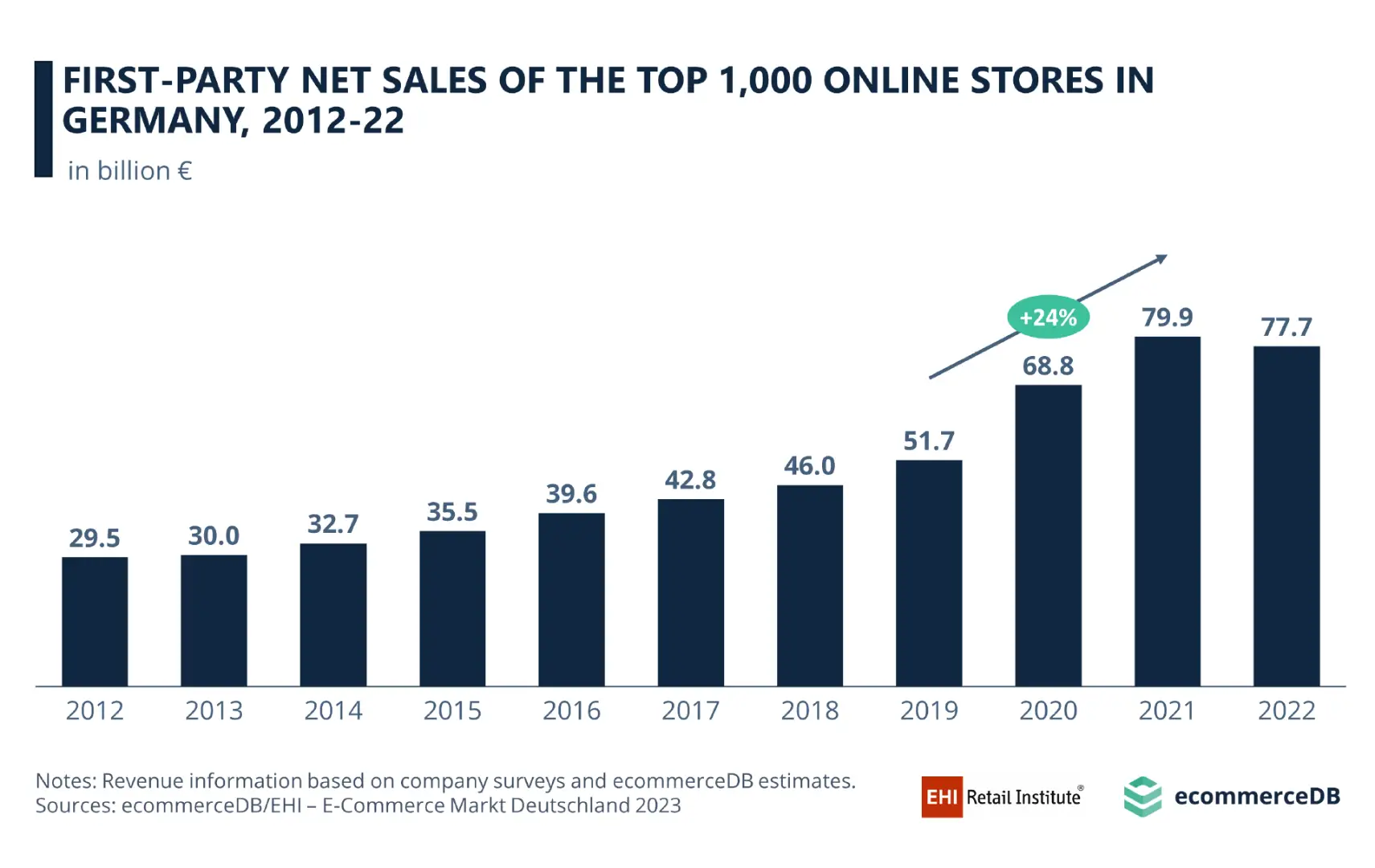

研究显示,在经历疫情期间的强劲增长后,德国电商市场的高增长时代暂告一段落。据数据,2022年,德国电商总销售额为777亿欧元,剔除价格上涨因素,同比下降了2.8%,这是该市场近十年来出现的首次下降。

2020年疫情初期,德国电商前1000强销售额增长了33.1%,2021年实现了16.1%的销售额增长。但在2022年,德国消费者情绪和网购意愿均有所减弱,与新冠疫情前的2019年相比,德国电商前1000强销售额仍比疫情前增长了50.2%。

市场集中度仍较高,但出现分散趋势

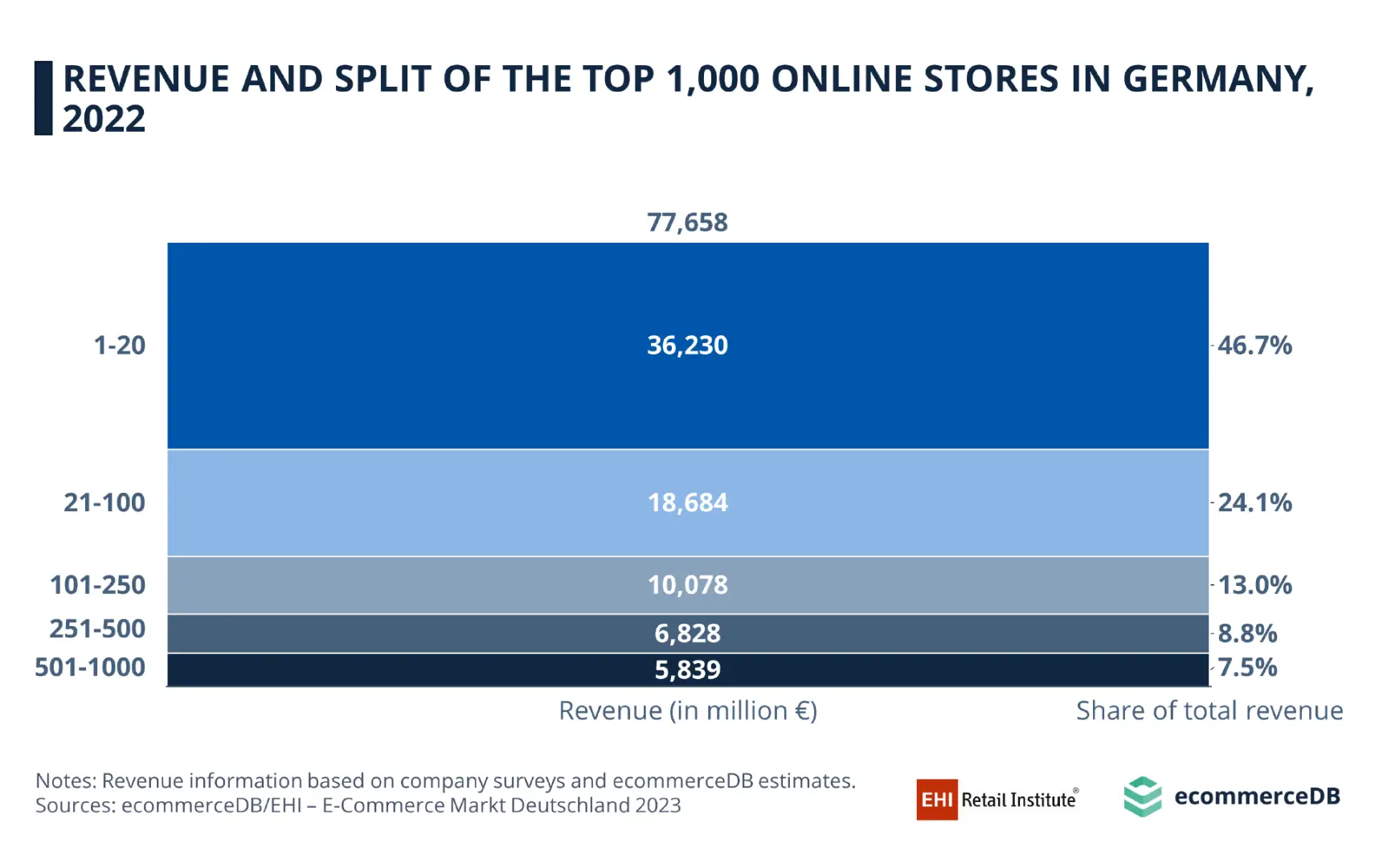

据研究,德国电商市场集中度仍然较高,前100家电商平台销售额占前1000强总销售额的70%以上。

从不同销售额层级的分布来看,2022年,德国收入最高的20家电商平台销售额达360亿欧元,占前1000家电商平台收入的46.7%。相反,排名越低,对总销售额的贡献就越小,例如排名21-100的平台对前1000强的销售额贡献率为24.1%。

再往下看,排名251-500的电商平台在2022年的总收入不到70亿欧元,占8.8%的份额,排名500之后的电商平台仅贡献了总销售额的7.5%。

然而,与去年相比,市场集中度略有下降,排名后500的B2C电商平台销售额同比增长率为7.3%。

与此同时,排名靠前的电商平台销售额有所下降。与去年的前10名相比,今年前10名电商平台的电商销售额下降了9.7%,占比为38.2%,比去年低2.9%。

TOP10电商平台公布,亚马逊断层领先

排名显示,亚马逊德国站在2022年的净销售额为144亿欧元,尽管同比下降了8%,但仍遥遥领先第二、第三名。

排名第二和第三的Otto.de和zalando.de在2022年的销售额分别为45亿欧元和26亿欧元。与去年相比,两家公司的净销售额均出现下降,其中Otto.de下降了12%,Zalando.de下降了4%。

电子产品电商平台Mediamarkt.de的净销售额自2021年以来已大幅下降29%,但该平台在2022年仍以18亿欧元的收入排名第四。

总体而言,TOP10电商平台销售额总体下滑。Saturn.de是前10名中同比降幅最高的平台,该平台2022年净销售额约为9亿欧元,同比下降了33%,排名第9。

一些平台的销售额也有所上升,例如,AboutYou2022年销售额达14亿欧元,同比增长8.8%。Lidl的净销售额增长了7%,达到近10亿欧元,而HM则增长了2%,净销售额超过9亿欧元。

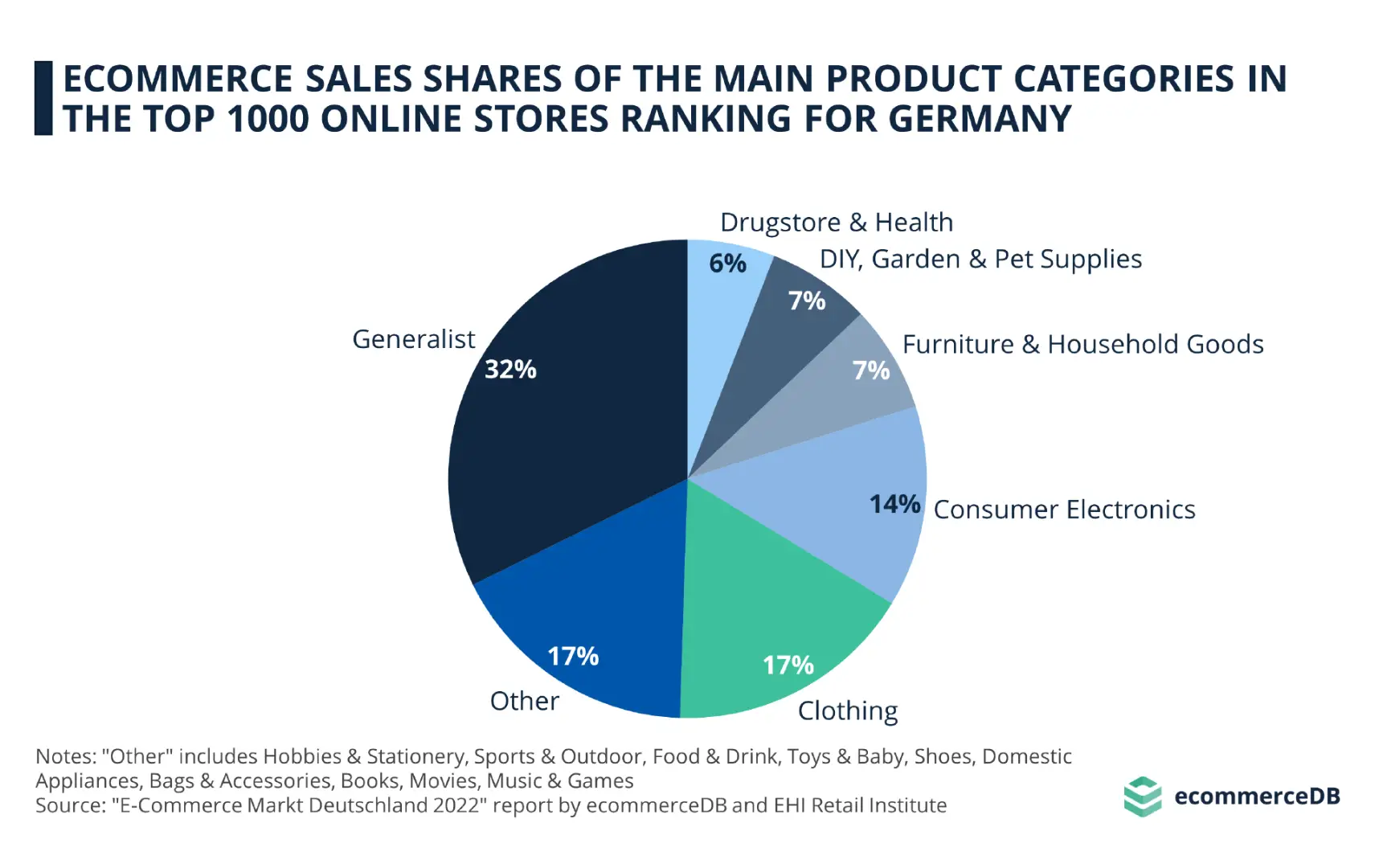

三大类电商平台占主导,市场现状分析

研究显示,在德国电商市场,综合性电商平台的市场份额最高,份额高达32%,其次是时尚电商(17%)、消费电子电商(14%)。而这三大领域中,各个市场的发展现状略有不同。

数据显示,2022年,在德国综合性电商平台中,亚马逊占61%的市场份额,其次是Otto.de,市场份额为19%,Lidl.de排名第三,其销售额仅占4%。可以看出,在这一领域,大部分市场份额主要掌握在少数几个玩家手中。

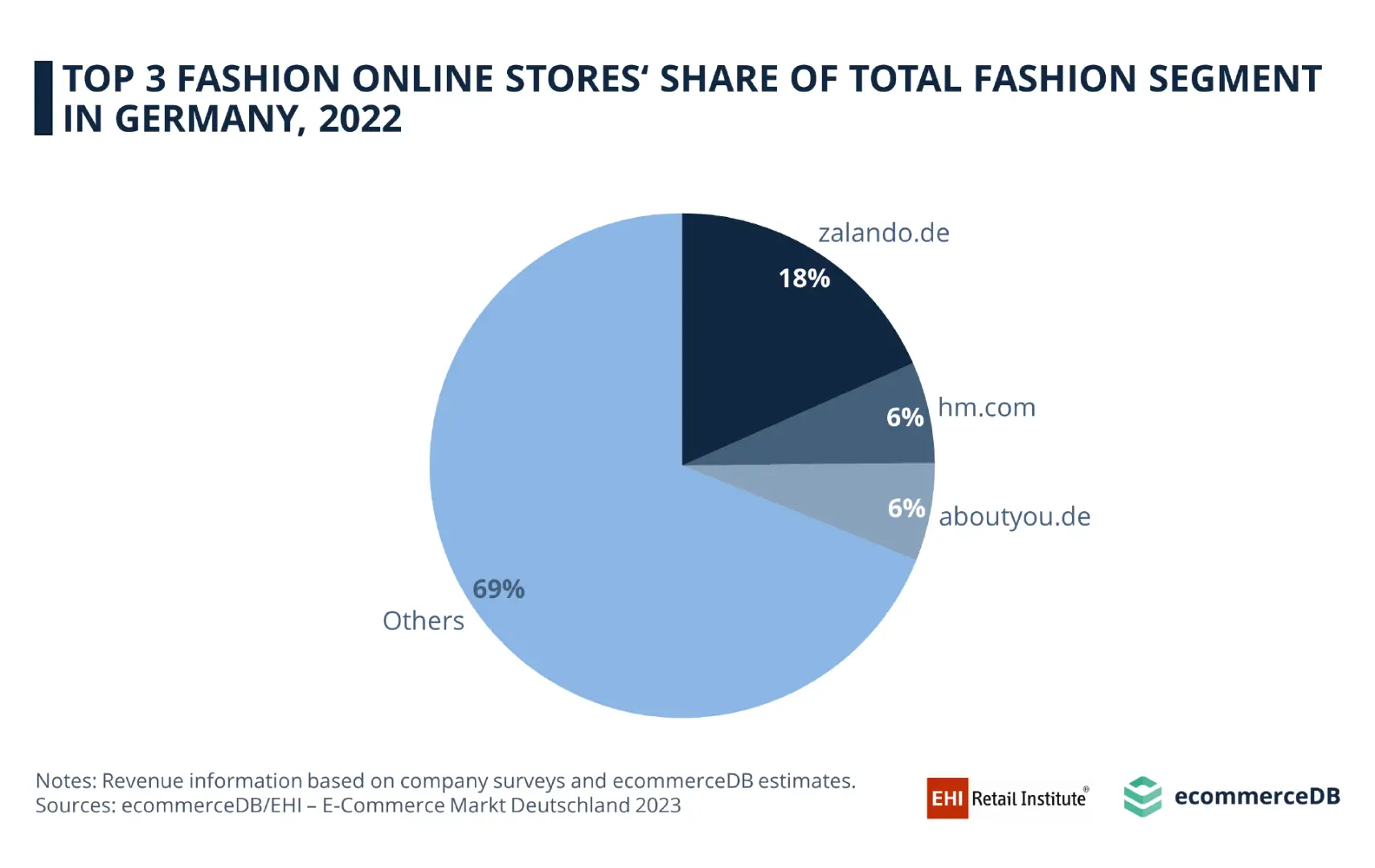

时尚是德国电商第二大市场领域,贡献了1000强电商销售额的18.3%。这一市场更加多元,各个玩家之间的市场份额差距较小。

Zalando.de是德国最大的时装电商平台,占德国时尚品类电商销售额的18%,HM和AboutYou销售额分别占德国在线时尚市场的6%,其中HM的绝对收入(9.2亿欧元)略高于AboutYou(8.945亿欧元)。值得注意的是,其他时尚电商平台贡献了这一市场69%的销售额。

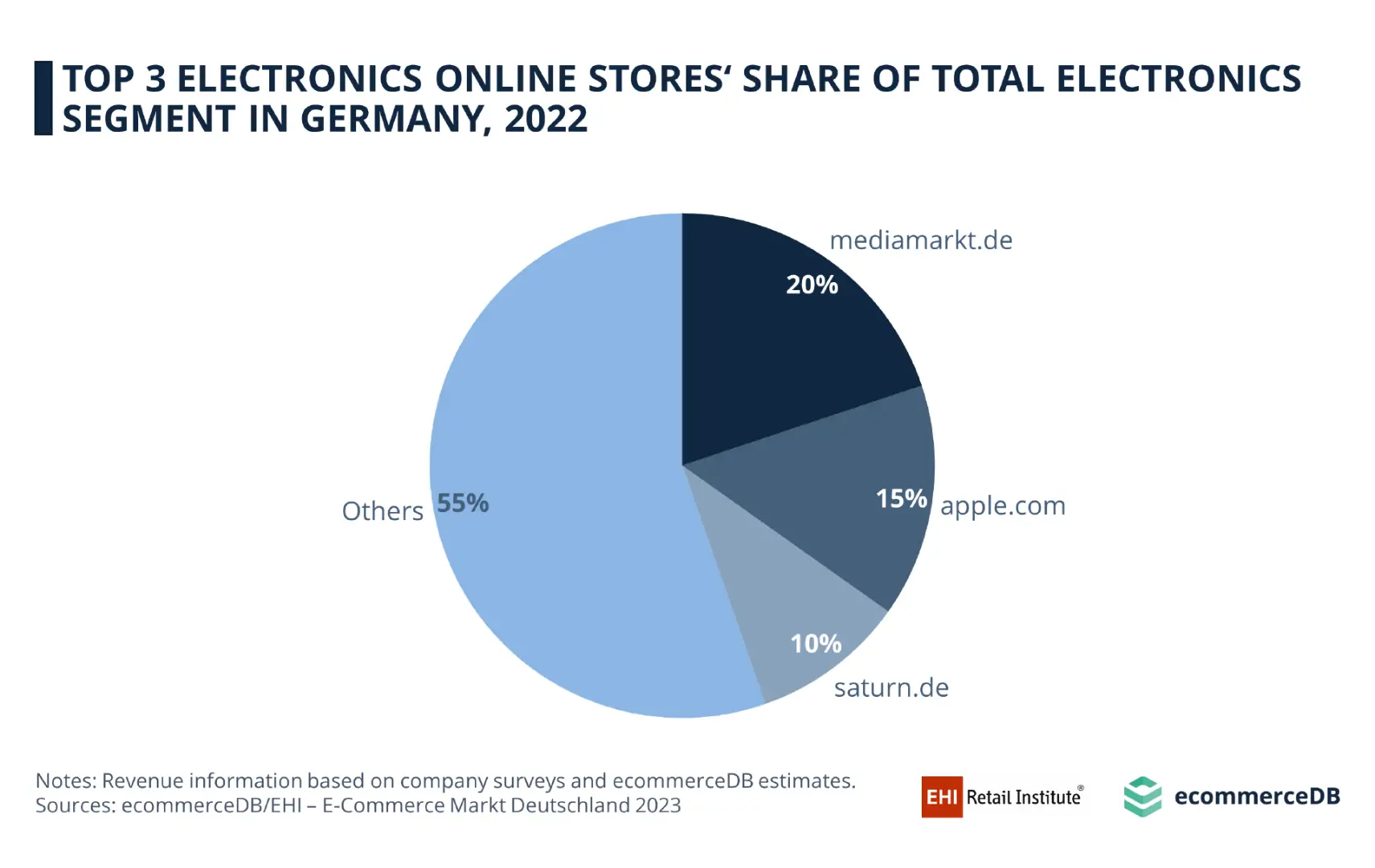

德国电商市场份额第三高的领域是电子和媒体,销售额占1000强的11.7%,Mediamarkt.de是该品类中最大的参与者,占整体市场收入的20%。

Apple.com紧随其后,占总销售额的15%,而Saturn.de是第三大电子产品电商,市场份额占10%,其余的电子产品电商占总销售额的55%。总体而言,这一市场多元化程度不及时尚电商,集中度不及综合性电商平台。

小编✎ Ashley/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载