最近,白鲸出海联合 App Growing Global 按照海外投放的广告素材量这一维度,调取了 2020 年 1-10 月 Android 端投放力度最大的前 100 名非游戏出海 App 和 Top20 厂商,并基于这一数据、结合多个维度的观察,来回顾和分析今年非游戏 App 的出海情况。

文/pridecheung

注:投放素材量不能与投放力度直接挂钩,但是能够在很大程度上反映一款 App 或者一家厂商在海外的买量情况。

广告预算下调大趋势下,

是哪些 App 在海外投放?

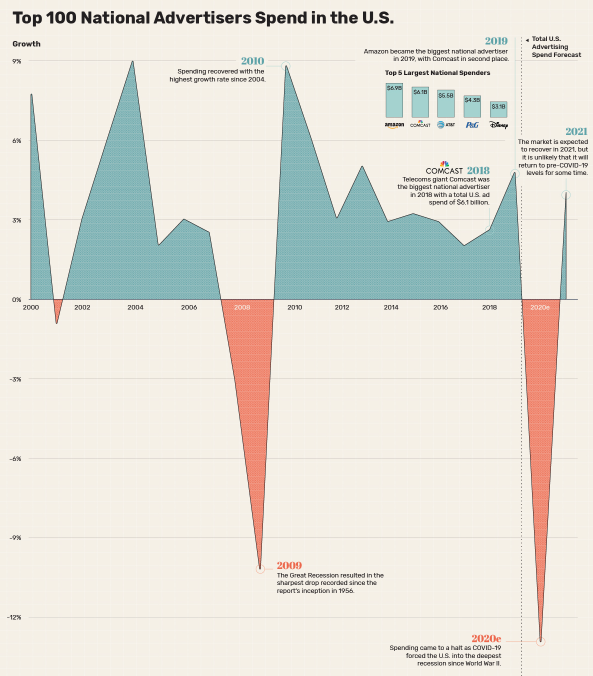

首先大环境来看,在海外市场,广告主整体上的广告支出预算在今年是一个下降的趋势。以美国为例,根据 Visual Capitalist 的数据显示,2020 年美国前 100 名的广告主在今年的广告支出相比去年下降了 13%,是近几十年以来下降最严重的一年。

数据来源:Visual Capitalist

2020 年美国 Top100 广告主支出下降 13%

反映到移动广告上,根据 eMarketer 的数据显示,在美国疫情还不严重的 3 月份,预计美国移动广告市场的支出将在 2020 年同比增长 20.7%,但是到 6 月时预计只能同比增长 4.8%。但基于 App Growing Global 的数据,能够看到在下降的大趋势下,出海应用的推广情况发生了一些变化,例如在大力出海的 App 品类即是一个很重要的维度。

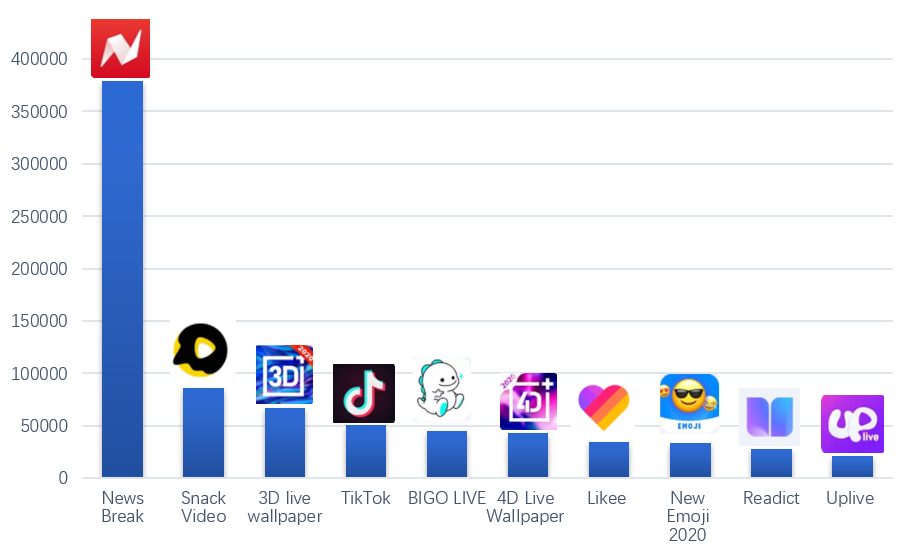

2020 年非游戏出海 App 广告素材投放量 Top10

数据来源:App Growing Global

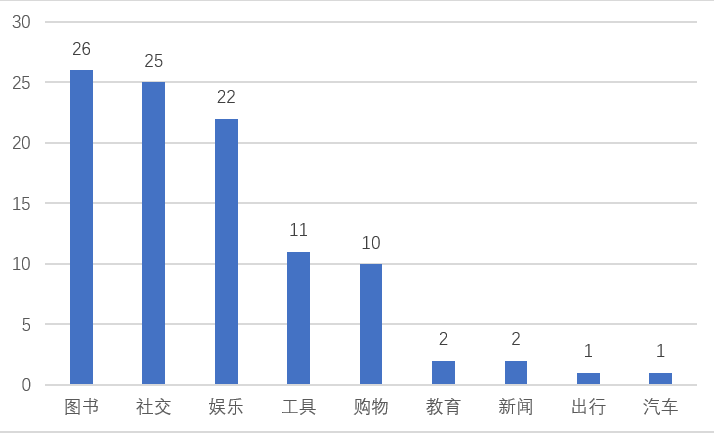

2020 年广告素材投放量 Top100 的非游戏出海 App 类别分布

2020 年最热赛道是网文阅读

先来看一下整体情况。从上面的图表可以看出,2020 年中国出海厂商最热衷的赛道是图书类,素材投放量 Top100 的出海应用中,共有 26 个网文阅读类 App。相较于 2019 年大量出海厂商去做短视频相关的剪辑工具类 App 还是有很大区别。

广告素材投放量 Top3 的网文 App

数据来源:App Growing Global

在此前的一场线上分享会中,Facebook 的大中华区行业副总经理 David 曾表示,相比于视频类等泛娱乐赛道,图文类 App 的 ROI 更容易打正,这应该也是很多出海厂商在做网文出海并且大量买量的原因。

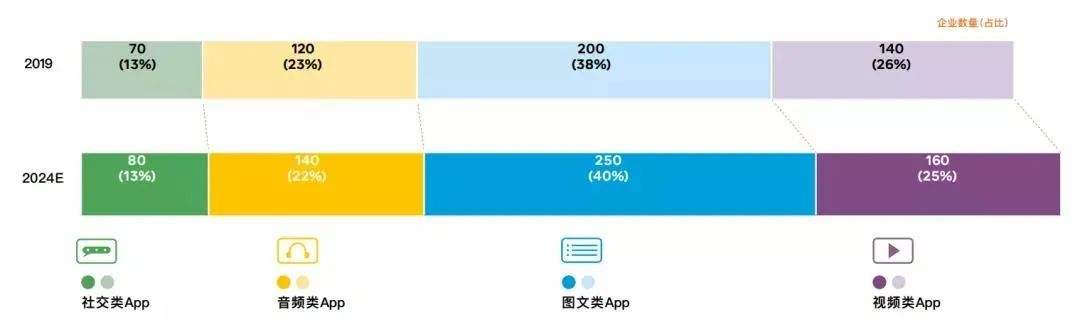

预计 2024 年图文类出海 App 占比将达到 40%

数据来源:《中国泛娱乐出海机遇洞察白皮书》

另外,相较于去年,很大的一个变化是大量网文阅读类 App 将美国作为了一个重要的出海目的地,另外有出海公司做的阅读 App 区别于主流的按章付费解锁模式,采用免费+广告变现模式,被 Apptopia 归入了 MAU 年同比增速最快的垂类社区之一。笔者将会在下篇中做详细解读。

数据来源:Apptopia

美国增长最快的几个类别里面的头部产品

社交娱乐赛道视频化

除了图书类 App 以外,出海厂商投放热度最高的就是社交类和娱乐类。在这里要提前说明的是,社交和娱乐之间的界线比较模糊,特别是直播类 App。在这里笔者将没有视聊功能的直播 App 划归娱乐类,否则划归在社交分类下。因为界限并不明确,基于视频功能的社交和娱乐 App 是投放素材量最大的一个类别。

社交类 App 广告素材投放量 Top3

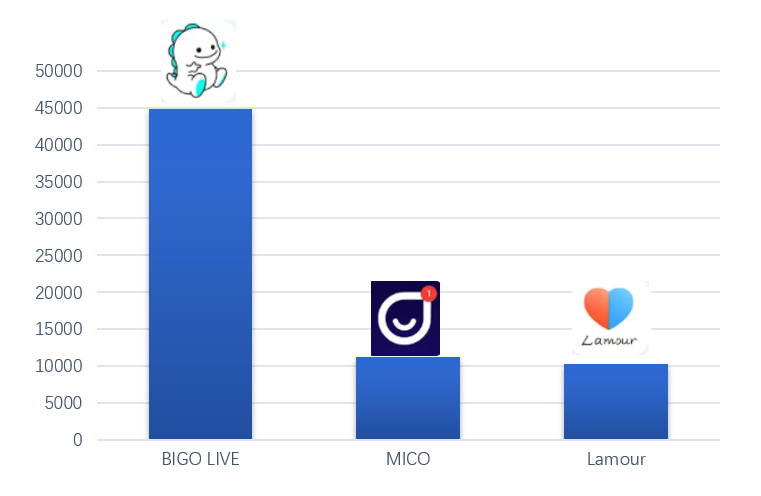

数据来源:App Growing Global

先看社交类。Top100 榜单中有 25 个社交类 App,其中有 21 个都有视频聊天功能,而且都是面向陌生人社交,占比达到 84%。这 21 个社交类 App 中,有些是在视频社交 App 的基础上加入了直播,有的则反向而行,比如像 BIGO LIVE 这样在直播 App 中做陌生人聊天。总体上社交类别中大厂、小厂都有,只不过广告投放带来的效果各异(这一点在下篇中会详细讲到)。但是到娱乐赛道,会发现基本上成了大厂的天下。

娱乐类 App 广告素材投放量 Top3

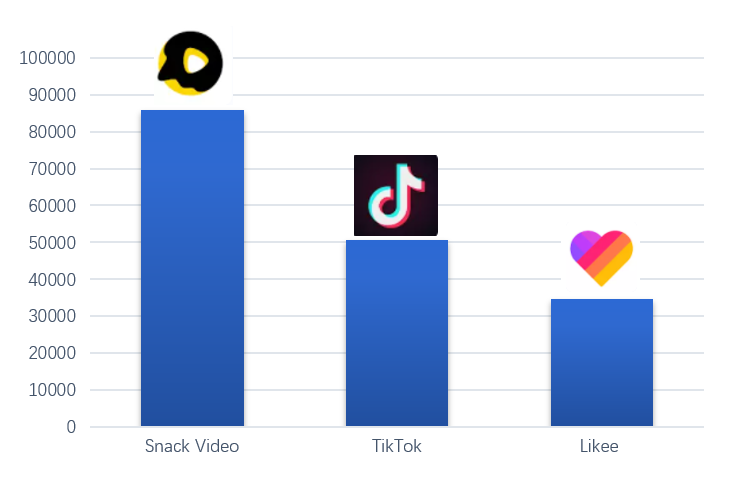

数据来源:App Growing Global

App Growing Global 的数据显示,广告素材投放量的 Top100 榜单中,娱乐类占了 22 位。其中 8 个短视频 App、8 个直播 App 、3 个长视频 App,剩下 3 个是和音乐相关的 App(K 歌+流媒体)。

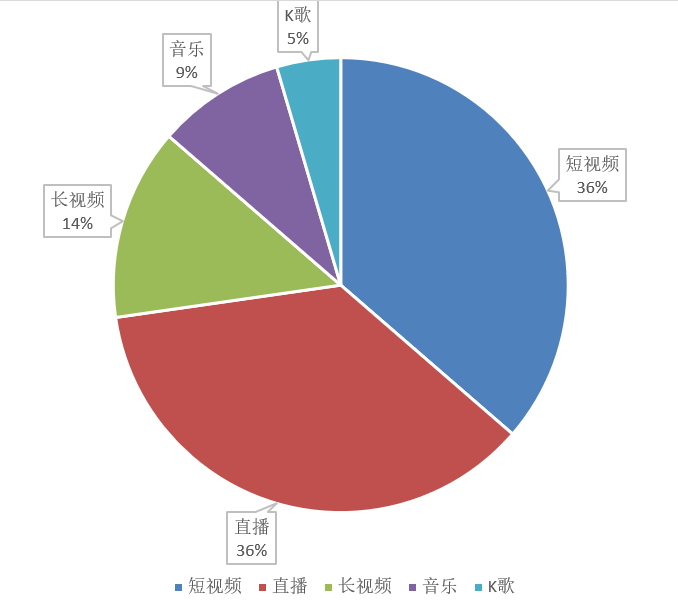

数据来源:App Growing Global

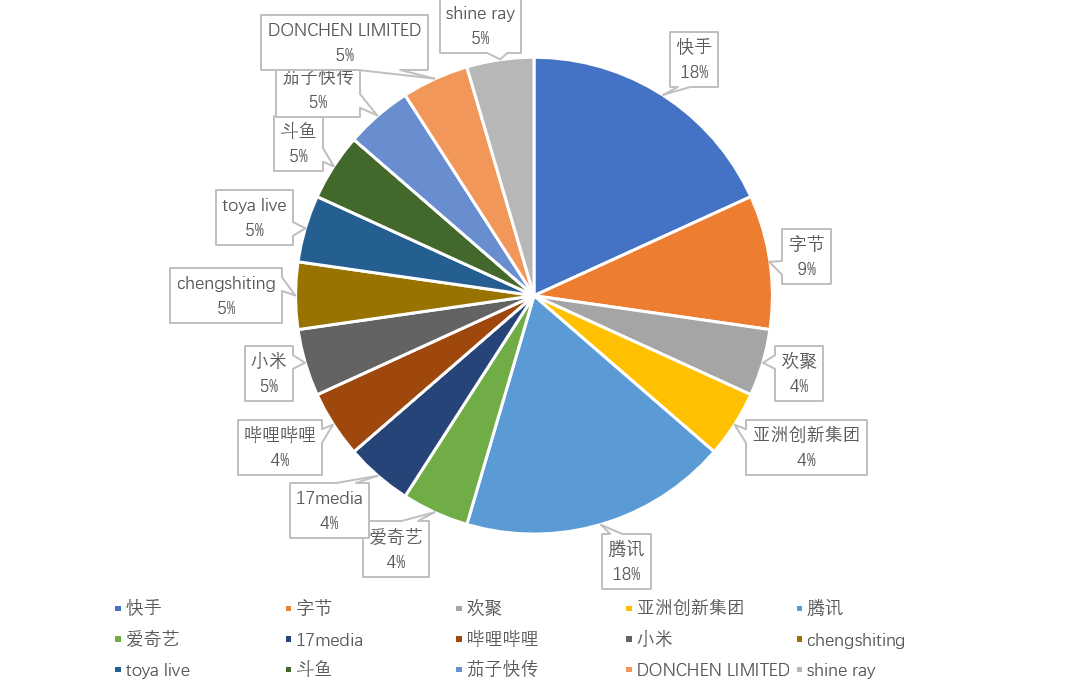

2020 年投放量 Top100 中的娱乐类 App 细分类别占比

在这 22 个娱乐类 App 中,有 19 个出身大厂,占比达到了 86%,其中快手和腾讯各占 4 个,是在海外娱乐类赛道部署的 App 相对较多且投放力度也很大的厂商。

数据来源:App Growing Global

22 个娱乐类 App 背后的厂商旗下 App 的数量占比

剪辑、工具、电商,

除了以上三个大热的赛道以外,Top100 榜单中,工具类 App 和电商类 App 也分别有 11 个和 10 个。

工具类

先看工具类。投放量进入前 100 的工具类 App 中,和去年情况差不多,做视频或图片编辑的 App 最多,共有 5 个。其中 CapCut、MV Master、Noizz 分别是字节、快手和欢聚的产品,另外两个 App StoryChic 和 Cartoon Photo Editor 的功能分别是制作 Instagram Stories 和修图,这两款 App 背后的厂商都一直专注于视频图片编辑这个赛道,有着比较好的技术基础。这 5 个 App 中下载量最高的是字节的 CapCut,根据 Sensor Tower 的数据显示,10 月份 CapCut 在全球范围内的下载量达到 1200 万次,目前排在印尼的 Google Play 下载榜榜首。

数据来源:AppAnnie

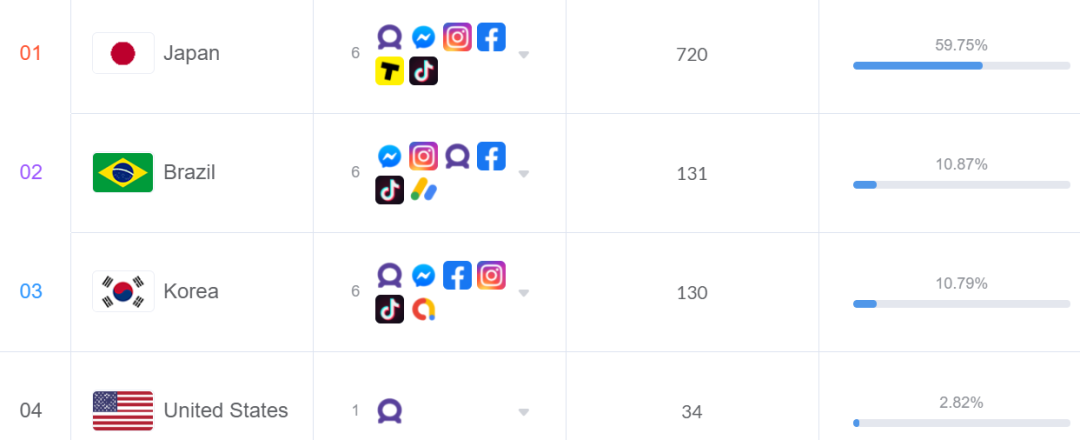

CapCut 在东南亚各国的 Google Play 排名

值得一提的是,东南亚并不是 CapCut 主要投放的市场,根据 App Growing Global 的数据显示,CapCut 投放量最大的市场是日本、巴西和韩国,近一年来在马来西亚和印尼的广告投放素材量分别只有 8 个和 3 个。可以看到,东南亚市场用户的自然需求量很大。同时,也可以看到字节今年比较重点关注的海外市场。

CapCut 近一年来的主要投放地区

数据来源:App Growing Global

此外,提供壁纸和表情的工具类 App 也有 4 个,其中 3D live wallpaper、4D live wallpaper、New emoji 2020 是都出自同一个厂商 CY Security(据 App Growing Global 透露,3D 和 4D 的开发商 ZERO tech,是 CY Security 改名前的名字)。CY Security 是一家来自北京的厂商,今年大量投放广告素材,上述三款 App 包揽今年出海工具类 App 素材投放量的前三名。这三款产品主要投放市场都是新兴市场,都是靠广告变现。

数据来源:App Growing Global

CY Security 旗下 2 个工具类 App 的主要投放市场

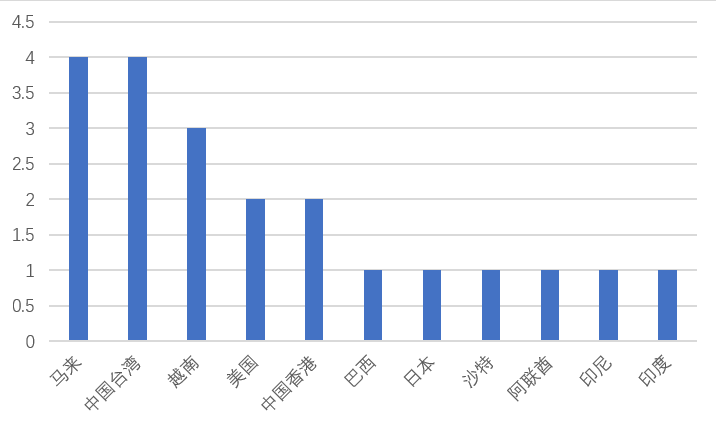

但是反映在下载量上,两款应用的表现却相差很大。Sensor Tower 的数据显示,10 月份 4D Live Wallpaper 在全球 GooglePlay 的下载量达到 100 万次,而 New emoji 2020 年 10 月份的 Google Play 全球下载量只有 2 万次,前者达到后者的 50 倍。 据 App Growing Global 的数据显示,Top100 中有 10 个电商类 App,其中 3 个独立站、4 个 B2C 平台、2 个 B2B、以及一个提供分期付款的购物平台。像阿里旗下的电商平台和 SHEIN、ROWME 这样的服装类独立站品牌大家已经非常熟悉,这里不再赘述。下面讲一下业务模式比较有趣的 App。Fordeal 和 VOVA 都是近几年在海外增长比较迅速的综合类 B2C 电商平台。Fordeal 的主要面向市场是沙特和阿联酋,其 Android 版 App 目前分别排在阿联酋和沙特购物类 App 下载榜的第 14 和第 30 位。据雨果网的介绍,Fordeal 的优势在于免入驻佣金、不需要自有客服、有更多流量扶持等。VOVA 是一个注册于中国香港的 B2C 电商平台,以出售低价商品为卖点,甚至被称为“海外版拼多多”。它的主要投放市场在欧美成熟市场,近一年来广告素材投放量最高的 Top3 市场分别是法国、英国、德国。根据 ecommerceDB 的数据显示,VOVA 的 2019 年全球销售额为 6300 万美金,这个数据对于一个电商平台而言不算高。但是 2020 年,欧美成熟国家的防疫工作并不成功,电商渗透率快速上升,主打欧美下沉市场的电商平台(比如 Wish 以及一些二手交易平台)在今年增长明显,因此 VOVA 的低价策略与疫情发生后人们的消费行为变化契合,VOVA 也趁势在 2020 年加大买量力度。最后一个是提供分期付款服务的购物平台 Akulaku,这家公司大家已经很熟悉,是前几年金融科技出海印尼热潮中的一员,也是仅存的硕果之一,在 2019 年还拿到了蚂蚁金服的 1 亿美金战略投资,今年年中披露的数据是已有 600 万用户。这家公司给出海企业树立了一个很好的先例,当时区别于能够快速打正的现金贷,Akulaku 结合消费场景、选择了相对较慢的方式,但最后的结果是很好的。在 2020 年,Akulaku 依然在深扎印尼市场,近一年来有 73% 的广告素材投放在印尼,在拿到投资后,还收购了印尼本地民营银行 BYB 逐渐布局的数字银行业务。今年的疫情影响了很多人的收入水平,这也推动了很多提供分期付款服务的平台的发展,比如今年融资 4 次目前估值已经超 100 亿美元的 Klarna。此外,投放热度处于第三梯队的有教育类、新闻类、汽车类、出行类。教育类共有 2 个 App 上榜,分别是字节的 open language 和流利说旗下的 AI English Coach。open language 今年上线,投放前 3 的市场是中国香港、新加坡、日本,AI English Coach 在去年上线,投放前 3 的国家是日本、新加坡、马来西亚(日本占总量的 94%)。跟着几个大厂的投放方向,也可以一定程度上把握语言学习类 App 出海的目标市场主要集中于东亚和东南亚。此外,我们也看到一些做语言教育的小厂将自己的海外市场放在了日本。新闻类的两个 App 分别是 News Break 和 Opera News。其中 News Break 是今年素材投放量最高的出海 App,比第二名的 Snack Video 高出近 30 万。最后是汽车之家的出海 App YesAuto,主要投放市场为德国和英国,以及滴滴的海外版 DiDi Rider,投放前三的市场是澳大利亚、俄罗斯、美国。基于品类,我们也看到了做不同类别业务的出海厂商在选择自己的发源地时,也会充分考虑创业氛围和人才资源。从应用出海厂商的角度,广告素材投放量 Top 20 的厂商中,做社交娱乐类 App 的厂商有 11 个,占比超过一半。此外,图书类也是今年投放力度很大的一个类别,有 6 家厂商进入 Top 20。

2020 年广告素材投放量 Top20 的非游戏出海厂商

总部所在城市丨数据来源:App Growing Global

从开发者所在城市来看,北京是涵盖开发者最多的城市,有 8 家来自北京。这 8 家开发商中包括网文出海的掌阅集团、阅文集团,做视频聊天和视频直播的 MICO 和亚洲创新集团,以及以短视频业务为主的快手和字节,还有做工具类 App 的 CY Security。整体上北京的厂商涵盖了当前出海厂商投放最热门的几个品类。除了北京之外,我们看到广州这个城市有很好的泛娱乐创业氛围,头部的 3 家公司 BIGO、虎牙等都聚集在广州,此外广州也有大量出海到各个市场的小直播公司聚集。虽然,杭州没有头部的非游戏厂商上榜,但是在投放素材量靠前的公司中占比很大的剪辑类公司都聚集于杭州。在下篇中,我们将会详细讲解今年非游戏厂商投放热度最高的图书、社交、娱乐三个赛道,从目标市场、产品和商业模式等维度来解读 2020 年非游戏 App 出海情况,敬请关注。

4509

4509