美国农业部下调2025年农业收入预期,疲软态势将持续至2026年

8042

8042

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

2025年预测数据修正

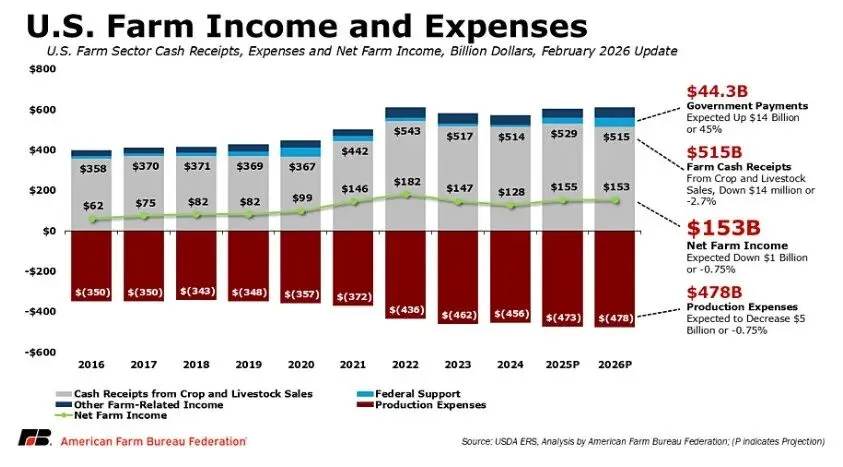

美国农业部最新的农业收入预测首次提供了2026年的估计数据,同时也大幅修正了对2025年的展望。由于美国农业部未按惯例发布12月的农业收入更新,这份2月报告是自9月以来的首次更新,且变动显著。美国农业部现在估计,2025年农业净收入总额约为1546亿美元,较9月份预测的1798亿美元大幅下调了约250亿美元。2025年的农业净现金收入也类似地被下调至约1539亿美元,较先前预测的1807亿美元低了近270亿美元。

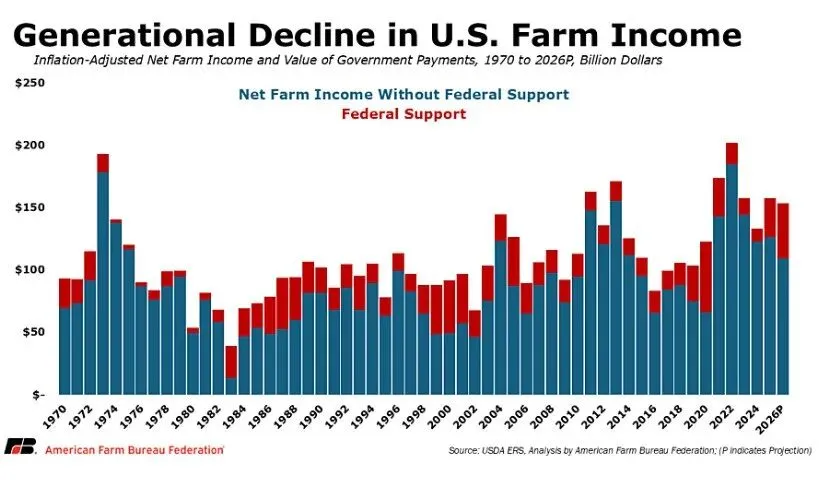

与此同时,美国农业部将2025年的生产支出上修至4731亿美元,同时将政府直接支付下修至约305亿美元,比早先预期低了约100亿美元。这些修正共同表明,农业经济正在经历一代人以来(代际性)的衰退,而非暂时放缓。除养牛业外,大多数大宗商品市场都在走弱。更新后的预测进一步证实,市场对2025年收入强劲反弹的预期并未实现,这强化了去年的农业盈利能力比之前认为的更脆弱的观点。

2026年初次展望

在此背景下,美国农业部对2026年的初次展望指出,农业经济将继续面临压力。预计2026年农业净收入为1534亿美元,名义上较2025年减少12亿美元;而农业净现金收入预计将小幅上升至1585亿美元。尽管仍高于长期平均水平,但2026年的前景继续反映出市场销售收入下降以及对政府支持的持续依赖。

美国农业部收入与支出

政府支付持续驱动农业收入

政府支付仍是美国农业部农业收入展望中的关键因素,尤其是在该机构修正了2025年的估计数据之后。美国农业部现在估计,2025年政府直接支付总额为305亿美元,低于9月份预测的405亿美元。这约100亿美元的下调部分反映出,并非所有预计在2025年发放的灾害援助都在当年支付。

与2023年和2024年自然灾害损失相关的一些支付款项,特别是在补充灾害救济计划(SDRP) 下的款项,尚未发放,现已推迟至2026年。截至1月31日,SDRP项下可用的1610亿美元资金中,仅支付了59.8亿美元。此外,用于补偿2025年经济损失的110亿美元"农民桥梁援助计划" 款项,预计将于2026年2月底前拨付。

因此,美国农业部预测,2026年政府直接支付将增至443亿美元,比修正后的2025年水平增加138亿美元。补充和专项灾害援助支付预计在2026年达到239亿美元,这主要由剩余的SDRP支付和农民桥梁援助计划支出推动。当商品价格下跌时触发的农场法案支付预计为152亿美元,较2025年增加131亿美元,这反映了根据《大而美法案》 授权的农业风险覆盖计划和价格损失覆盖计划的调整。预计乳品利润保障计划支付为1.229亿美元,较2025年增加;保护项目支付预计总额为53亿美元,较前一年增加2.19亿美元。

这种支付时间的转移有助于解释,为何在商品销售收入下降的情况下,2026年农业净现金收入仍被预测为增长,这强化了一个观点:近期的收入稳定继续由政府援助而非更强的市场条件所支撑。

即使在这些提高的水平上,政府支付也无法完全抵消农民近年来承受的损失规模。由于生产成本仍处于高位,市场价格面临压力,许多农场即使在计入灾害和经济援助后,仍处于盈亏平衡点以下,留下了巨大的财务缺口。

美国农业部净收入与联邦支付额

作物销售收入持续承压

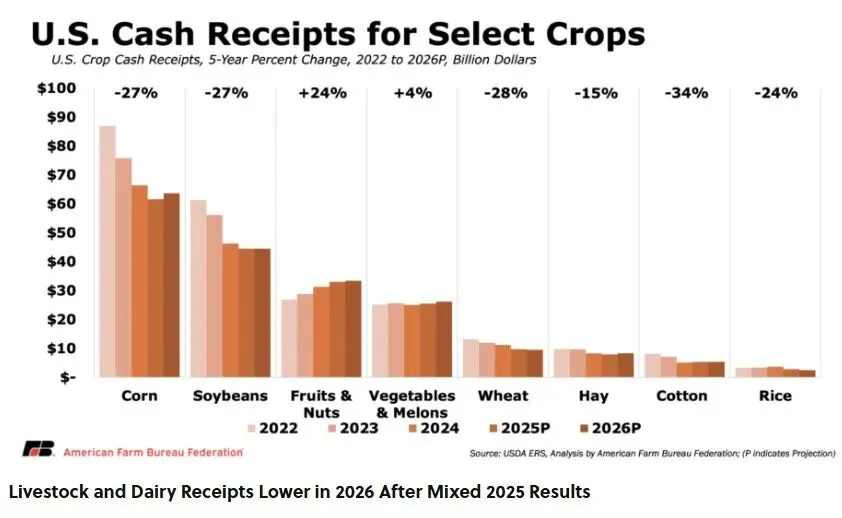

美国农业部预测,2026年作物现金收入总额将达到2408亿美元,比修正后的2025年估计值增加28亿美元(增长1.2%)。然而,经通胀调整后,作物收入预计将下降约0.7%,反映出大多数作物市场持续面临压力。

美国农业部2月的更新也略微上调了对2025年作物收入的估计值。去年9月,美国农业部预测2025年作物收入为2366亿美元。更新后的估计值现在将2025年作物收入定为2381亿美元,上调了约15亿美元。虽然这一修正反映了实际收入略强,但并未改变2025年作物市场状况疲软的整体图景,尤其是在生产成本高企以及几种主要大田作物价格下降的背景下。

展望未来,玉米是2026年少数几个显示增长的主要作物之一,收入预计将增加20亿美元(增长3.3%),这主要由更高的销售量而非价格走强推动。大豆收入预计将保持在接近2025年的水平,而小麦收入因销售量下降将减少2亿美元(下降2.4%)。稻米收入预计将下降4亿美元(下降12.5%),原因是销售价格和销售量双双下降。干草收入预计将增加4亿美元(增长5.5%),而棉花收入预计将保持在接近2025年的水平。

在特种作物中,蔬菜和瓜类收入预计在2026年将增加7亿美元(增长2.7%),受价格上涨支撑;而水果和坚果收入预计将合计增加4亿美元(增长1.2%)。尽管这些增长提供了一些支撑,但尚不足以抵消主要大田作物持续疲软的影响。

总而言之,美国农业部对2025年的修正估计和对2026年的温和预测表明,作物部门财务状况依然紧张。对2025年的下调证实了去年的收入弱于预期,而预计2026年有限的名义增长,一旦考虑通胀和较高的生产成本,对改善利润空间的作用微乎其微。

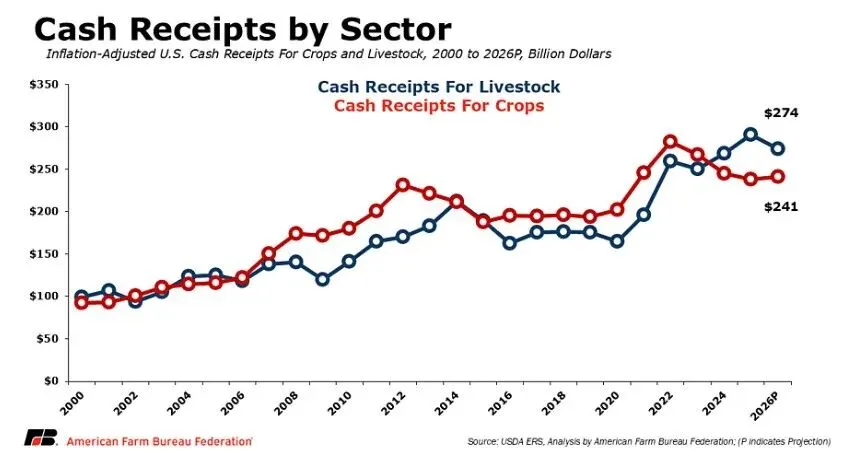

美国作物与牲畜现金收入总额

美国作物种类现金收入额

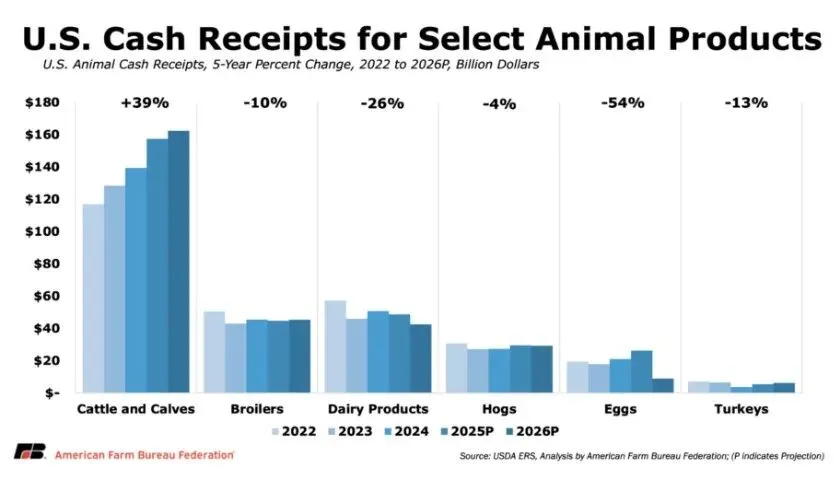

2026年畜牧业和乳业收入整体走低

美国农业部预测,2026年牲畜及畜产品现金收入总额将下降至2739亿美元,较修正后的2025年估计值减少170亿美元(下降5.8%)。经通胀调整后,畜产品收入预计将下降7.6%,这是农业收入预测中同比降幅较大的项目之一。

美国农业部2月的更新也下调了对2025年牲畜收入的估计。去年9月,美国农业部预测2025年牲畜及畜产品收入为2986亿美元。更新后的估计值现在将2025年收入定为约2909亿美元,下调了约77亿美元,反映了年底多个畜牧和家禽行业价格弱于预期。

展望2026年,几种主要畜产品价格走低推动了这一下降。牛奶收入预计将减少62亿美元(下降12.8%),因价格从近期的强势水平回落。蛋类收入预计将大幅下降173亿美元(下降66%),因价格在经历了前些年与禽流感相关的异常市场状况后恢复正常。生猪收入预计将小幅下降2亿美元(下降0.7%)。

与此相反,牛及犊牛收入预计将在2026年继续增长,增加52亿美元(增长4.1%),因供应紧张支撑了更高价格。肉鸡收入预计将小幅增长6亿美元(增长1.4%),反映出稳定的需求和产量。

畜牧业前景是在2025年表现参差不齐之后得出的。美国农业部估计,2025年牲畜及畜产品收入总额为2754亿美元,较2024年略有增长,但弱于先前预期。尽管部分行业受益于价格上涨,但对2025年的下调证实,市场强势并不均衡,且持久性不及早先预测所暗示。牛及犊牛收入的增长仍然是少数几个由市场驱动的收入增长来源之一,掩盖了作物、乳业和家禽领域更广泛的疲软,如果牛市场转弱,农业收入前景将变得脆弱。

美国牲畜种类现金收入额

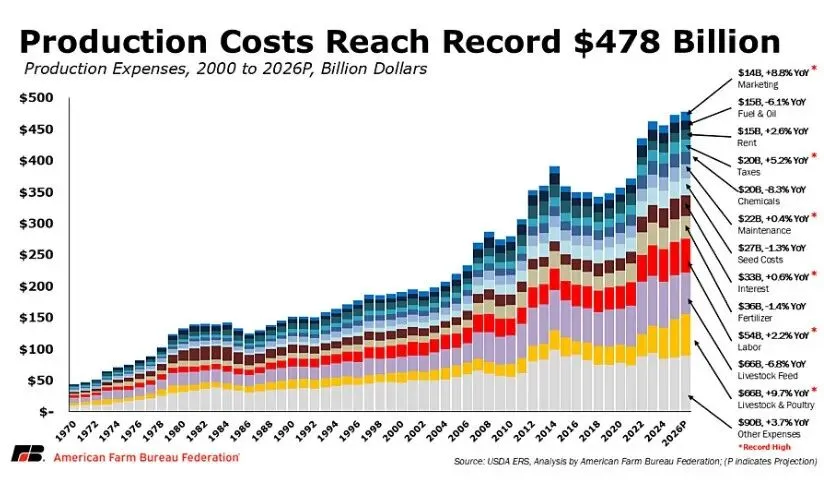

生产成本保持高位

美国农业部预测,2026年包括与经营者住宅相关的费用在内的农场生产支出总额将达到4777亿美元,较修正后的2025年估计值4731亿美元增加46亿美元(增长1%)。然而,经通胀调整后,总支出预计将下降0.9%,这反映了某些投入成本略有缓和,而非成本压力的广泛减轻。

美国农业部2月的更新也上修了2025年的生产支出。去年秋季,美国农业部估计2025年支出为4674亿美元。修正后的4731亿美元估计值意味着增加了近60亿美元,证实了2025年的生产成本高于先前预期,进一步挤压了农场利润空间。

展望2026年,牲畜和家禽购买支出预计将大幅上涨,增加59亿美元(增长9.7%)至663亿美元,成为最大的单一支出类别。饲料支出预计将下降48亿美元(下降6.8%)至656亿美元,延续了自2023年谷物价格缓和以来的下降趋势。现金劳动力支出预计将增至539亿美元,增加12亿美元(增长2.2%),反映了持续的工资压力和劳动力短缺。

其他投入类别表现不一。农药支出以及燃料和油料成本预计在2026年将下降,而财产税、费用和电力支出预计将增加。尽管这些变动导致总支出在经通胀调整后小幅下降,但总体成本仍处于历史高位。

总而言之,修正后的2025年估计和2026年预测表明,支出方面的缓解仍然有限。即使在某些成本趋于稳定或略有缓和的地方,它们也远高于疫情前的水平,如果价格进一步走弱或收入不及预期,许多生产者的回旋余地很小。

美国农业部生产成本

农场债务持续上升

美国农业部预测,2026年农业部门总债务将增至6247亿美元,较2025年增加308亿美元(增长5.2%)。预计房地产和非房地产债务都将上升,因为生产者继续依赖借款来管理高企的经营成本和波动的现金流。预计农场房地产债务将达到4043亿美元,而非房地产债务预计将攀升至2204亿美元。因此,美国农业部预计农业部门的债务与资产比率将从2025年的13.49%上升至2026年的13.75%。

最近的研究和农民调查显示,债务水平上升也在影响生产者如何使用联邦援助。普渡大学农业经济晴雨表 的数据显示,大多数农民报告称,他们主要将政府支付用于偿还现有债务,而非再投资于经营。

债务水平上升以及利用政府援助来稳定资产负债表的做法,共同突显了许多农场经营面临的财务压力。虽然援助正在帮助农民管理短期债务,但也表明其投资、扩张或承受未来冲击的能力有限,尤其是在流动性预计将于2026年进一步收紧的情况下。

结论

美国农业部最新的农业收入预测强化了美国农业面临的艰难现实。预计农业净收入在实际值(经通胀调整后)上将略有下降,商品销售收入普遍预期下降,生产成本仍处于历史高位,农场债务持续上升。与此同时,对2025年收入的大幅下调突显出去年预期的反弹比之前认为的更弱、更脆弱,这在很大程度上是由灾害和经济援助的发放时间所决定,而非市场条件的广泛改善。

展望2026年,现金收入的微薄增长伴随着持续的成本压力、不断上升的债务和收紧的流动性。尽管许多产品的商品销售收入预计将走软,但高昂的生产成本继续推高盈亏平衡价格,限制了农民仅依赖市场的能力。

总而言之,前景表明,农业经济正由短期支持措施所稳定,而非由持久的市场复苏所加强。现有的联邦援助在短期内仍然至关重要,但它无法弥合成本与回报之间的差距,也无法解决许多农民和牧场主面临的潜在财务压力。若没有更强劲的市场以及更可预测、更有效的安全网,不确定性将继续影响农场层面的决策,步入下一个生产年度。

未来几年美国农业的基调将是外部承压(市场与成本)、内部依赖(政策与援助)。若无新的重大需求拉动或技术突破,行业可能维持“稳定但停滞”的局面,大部分生产者需在薄利和财务压力中谨慎经营。