AMZ123获悉,近日,澳大利亚邮政发布了《2025年澳洲电商报告》,详细分析了2024年澳大利亚电商市场的整体表现与发展趋势。重点探讨了促销节日对销售节奏的影响、消费者的购物偏好、社交电商、二手电商,以及环保理念在电商中的兴起。

AMZ123获悉,近日,澳大利亚邮政发布了《2025年澳洲电商报告》,详细分析了2024年澳大利亚电商市场的整体表现与发展趋势。重点探讨了促销节日对销售节奏的影响、消费者的购物偏好、社交电商、二手电商,以及环保理念在电商中的兴起。

一、2024年澳大利亚电商总体概况

1. 线上消费总额创新高,电商平台增长加速

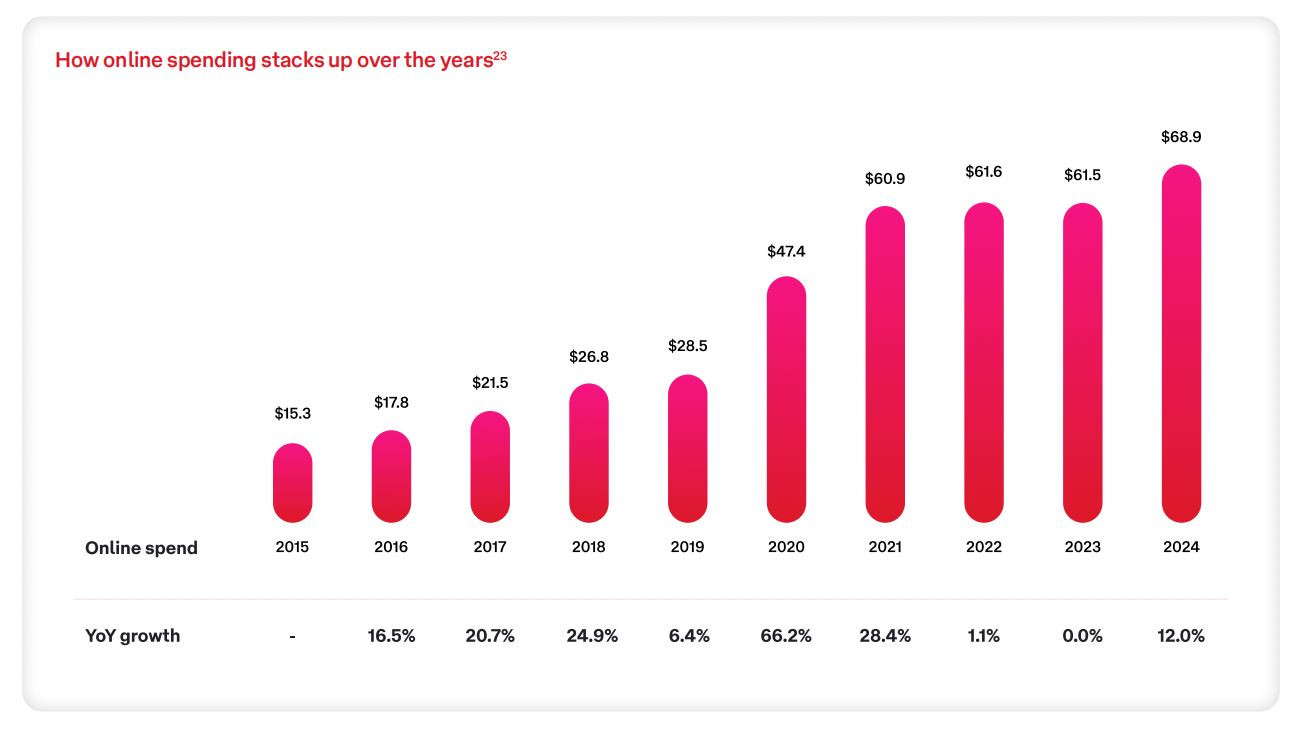

2024年,澳大利亚电商市场在生活成本上升与人口增长的双重推动下迎来显著增长。全国980万个家庭的在线消费总额突破689亿澳元,同比增长12%,创下历史新高。电商支出占零售总额的比例也进一步扩大,位于17.7%至22.3%区间,表明线上购物在整体零售中的比重持续提升。

消费者寻求性价比更高的购物方式,带动电商平台支出激增。2024年,电商平台贡献了39%的在线消费增长,支出总额达160亿澳元,占线上总支出的23.1%。平台吸引消费者的三大核心因素为价格低廉(58%)、产品与品牌多样性(55%)以及免费送货服务(49%)。目前,每4澳元线上支出中就有1澳元花在电商平台上。

相比2017年,澳大利亚的电商平台生态已发生重大变化。当年由eBay、Etsy、Redbubble和Catch等平台主导,而今Amazon、Temu等新兴平台迅速崛起,成为线上市场的主要驱动者。

2. 必需品与非必需品支出双增长,消费结构趋稳

2024年澳大利亚消费者继续在必需品与非必需品两方面扩大开支,其中必需品同比增长4.6%,非必需品增长3.3%。消费者平均每笔交易额为95澳元,较去年下降2.1%,创十年新低。这一趋势部分源于消费者更青睐低客单价的线上平台,尤其是电商平台。

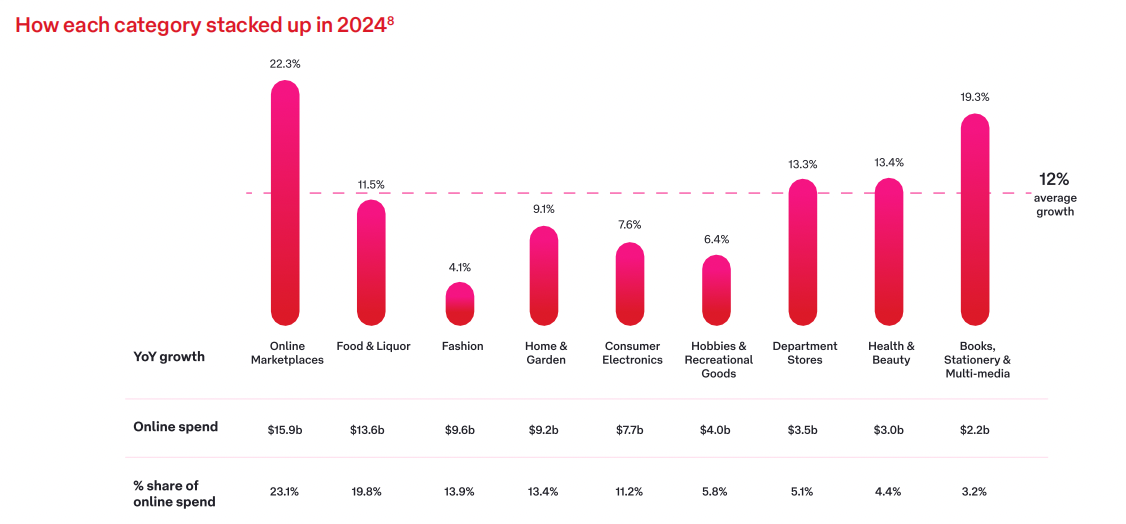

从品类来看,2024年线上支出排名如下:

在线市场平台(Online Marketplaces):支出159亿澳元,同比增长22.3%,占线上总支出23.1%;

食品与酒水(Food & Liquor):136亿澳元,同比增长11.5%,占比19.8%;

时尚与服饰(Fashion & Apparel):96亿澳元,同比增长4.1%,占比13.9%;

家居与园艺(Home & Garden):92亿澳元,同比增长9.1%,占比13.4%;

消费电子产品(Consumer Electronics):77亿澳元,同比增长7.6%,占比11.2%;

爱好与休闲用品(Hobbies & Recreational Goods):40亿澳元,同比增长6.4%,占比5.8%;

百货商店(Department Stores):35亿澳元,同比增长13.3%,占比5.1%;

健康与美容(Health & Beauty):30亿澳元,同比增长13.4%,占比4.4%;

图书、文具与多媒体(Books, Stationery & Multimedia):22亿澳元,同比增长19.3%,占比3.2%。

整体来看,生活必需品类如食品与健康类持续增长,服饰和电子产品类则增长趋缓。

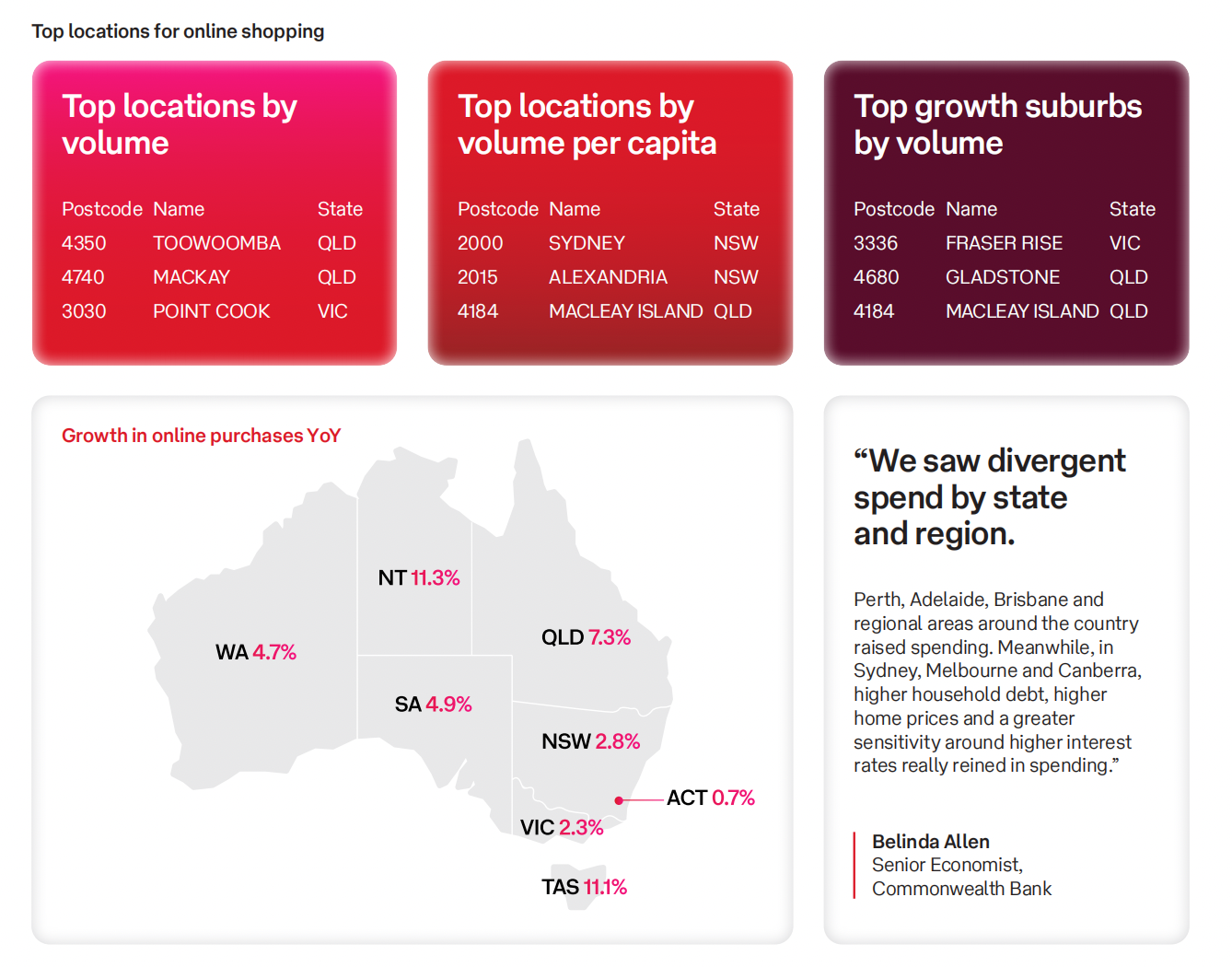

3. 区域消费差异化,非城市地区崛起

2024年,澳大利亚非城市地区的在线购物增长率超过城市地区。非城市地区家庭网购增长2.9%,高于大城市的2%。图文巴(Toowoomba)、麦凯(Mackay)和波恩特库克(Point Cook)成为交易量最高的地区。

此外,悉尼(Sydney)、亚历山大(Alexandria)和麦克利岛(Macleay Island)则在人均购买量方面排名前列。按增长幅度来看,弗雷泽瑞斯(Fraser Rise)、格拉德斯通(Gladstone)和麦克利岛位列前三。

从各州增长来看,北领地增长11.3%,塔州11.1%,昆士兰7.3%,南澳4.9%,西澳4.7%,新南威尔士2.8%,维州2.3%。悉尼、墨尔本和堪培拉的消费增长受到高房价与家庭债务影响,对利率变动更敏感,限制了消费增长,而其他区域表现更强劲。

二、黑五等主要促销节日交易量普遍攀升,销售高峰转移至11月

尽管2024年澳大利亚面临高通胀和生活成本压力,消费者仍然积极参与各类线上促销活动,带动全年电商销售持续攀升。

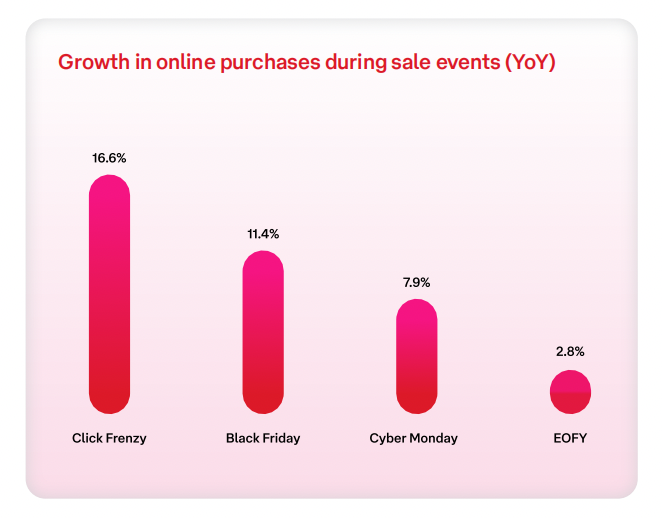

全年主要促销节表现普遍增长,其中Click Frenzy活动的交易量同比增长16.6%,Black Friday增长11.4%,Cyber Monday增长7.9%,EOFY(财年末)活动增长2.8%。消费者也在促销期间更为活跃,促销期间活跃家庭数比全年其他时间高出24%。

2024年Black Friday继续保持其在全年促销活动中的主导地位。该活动期间的线上支出达22亿澳元,同比增长10%,创下历史新高;同期线下支出为29亿澳元,同比增长5%。

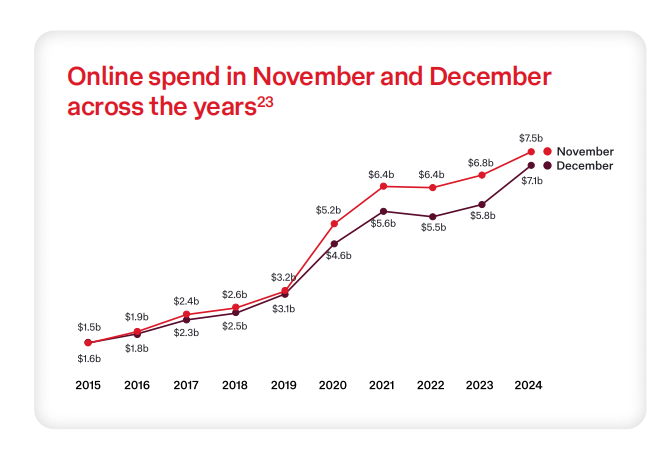

2024年黑色星期五线上支出达22亿澳元,同比增长10%,创下新纪录;同期线下支出为29亿澳元,同比增长5%。近年来,消费者逐步将年终购物重心从12月前移至11月,以利用黑五和网络星期一的优惠。

自2019年以来,11月促销支出增长速度持续超过12月。2023年11月线上消费比12月高出9亿澳元,尽管2024年网络星期一在12月使得这一差距略有缩小,但年度销售高峰期整体上正从年末向年中或11月移动。这一转变已显著改变澳大利亚消费者的年末购物习惯,也促使卖家重新规划促销时间节点。

三、消费者行为趋势与代际差异

1. 千禧一代主导线上支出,老年群体线上购物增速快

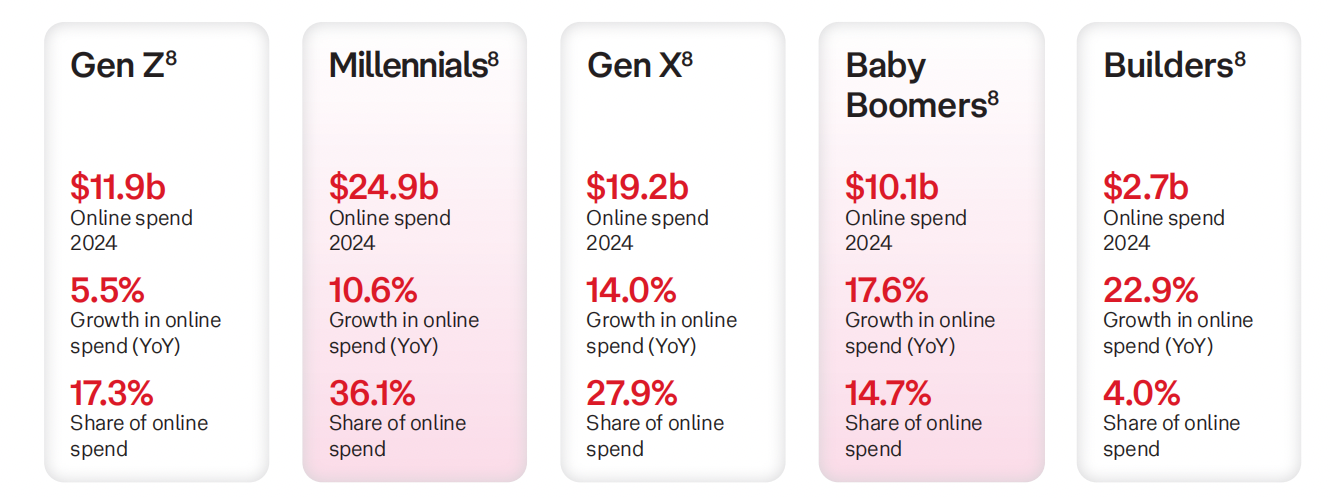

2024年,千禧一代(1981–1997年出生)继续主导澳大利亚电商市场,全年线上支出达249亿澳元,占总线上消费的36.1%,同比增长10.6%。X世代(1965–1980年出生)紧随其后,支出为192亿澳元,占比27.9%;Z世代(1998–2010年出生)支出为119亿澳元,占比17.3%,同比增长5.5%。

虽然婴儿潮一代(1946-1964年出生)和建国者一代(1925-1945年出生)支出相对较少,分别为101亿澳元(14.7%)和27亿澳元(4%),但增长势头强劲,分别实现17.6%和22.9%的年增长率,显示出年长群体正加速适应线上购物。

2024年,各代消费者的平均客单价普遍下降:Z世代为81澳元(-2.6%)、千禧一代为93澳元(-2%)、X世代为104澳元(-2.5%)、婴儿潮一代为101澳元(-2.4%)、建国一代为94澳元(-3.1%)。这反映出消费者在价格上涨压力下趋向更加理性的购物行为。

2. 网购普及率与频率持续上升

2024年,澳大利亚有980万个家庭参与网购,相较2018年的770万,呈稳定增长。随着生活成本上升,消费者更频繁地在线上寻找性价比更高的商品,进一步带动电商普及率和购物频率的提升。

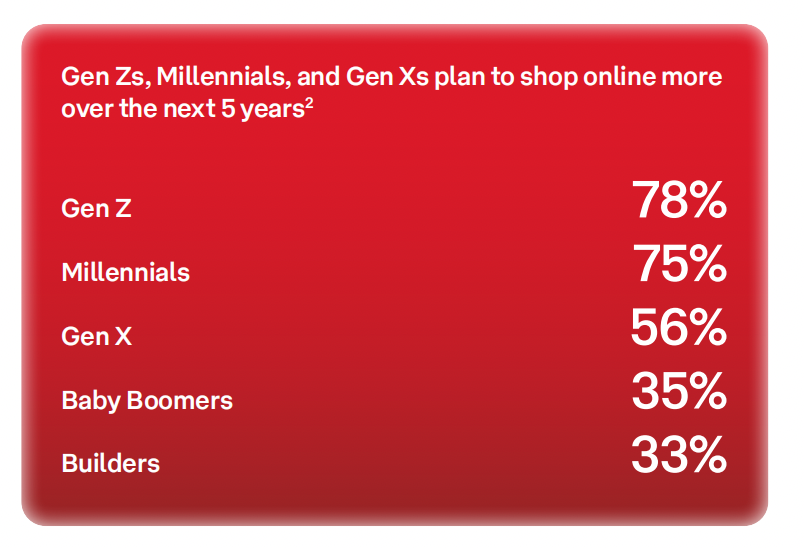

五分之一的家庭每周网购一次,高于2018年的5%。Z世代和千禧一代每月多次网购,而X世代、婴儿潮一代和建国一代每月购物一次。超过78%的Z世代和75%的千禧一代表示将在未来五年进一步提升网购频率,婴儿潮一代和建国一代的意愿分别为35%和33%。

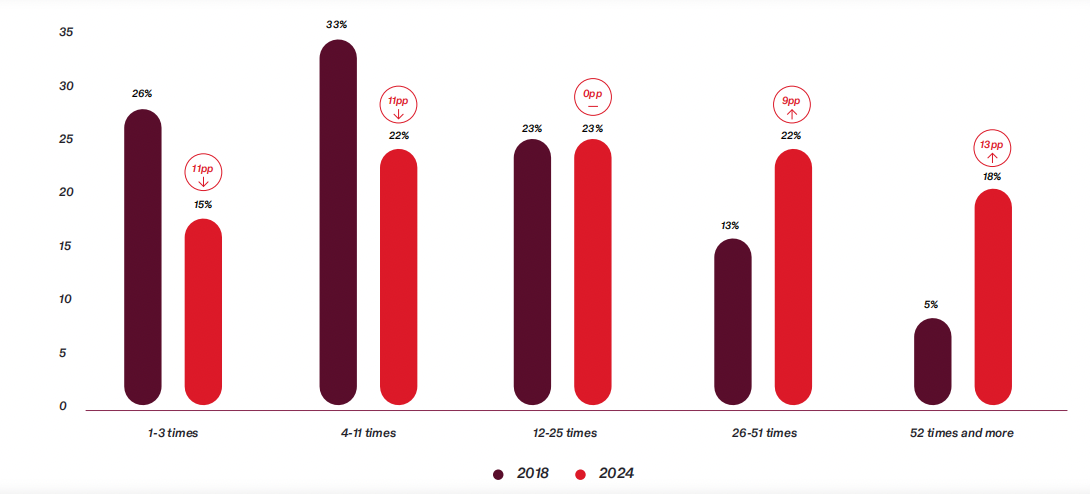

按购物频次划分,2024年每周购物1-3次的比例为15%,4-11次为22%,12-25次为23%,26-51次为22%,超过52次的比例已达18%。相较2018年,频繁网购人群比例大幅提升,表明澳大利亚消费者正持续将更多日常支出转向线上渠道。

3. 消费者频繁更换品牌,Alpha一代引领未来消费趋势

与此同时,随着生活成本上升,消费者愈发倾向于价格导向购物。2024年,62%的澳大利亚消费者为节省开支而选择更换品牌,人均购物网站数量达到16个。品牌切换在年轻群体中最为常见:Z世代为76%、千禧一代为67%、X世代为61%,而婴儿潮一代和建国一代约为50%。

此外,年轻一代正在引导未来电商趋势。Alpha世代虽尚未完全进入消费市场,但其影响力日益凸显,目前已直接影响全球8.5万亿美元的支出,预计至2029年其消费能力将达8.6万亿美元。在澳大利亚,86%的家长认为孩子未来更倾向于线上购物,近八成家长表示孩子的环保意识已影响他们的购物决策。

4. 不同世代的购物偏好变化

各代消费者对优惠偏好存在明显差异。Z世代、千禧一代和X世代偏好20%至30%的折扣促销,而年长群体更关注“免运费无门槛”政策。

2024年,所有代际消费者均偏好Black Friday促销活动,其中X世代表现最为突出,53%参与了该活动,远高于其他代际平均40%的参与率。

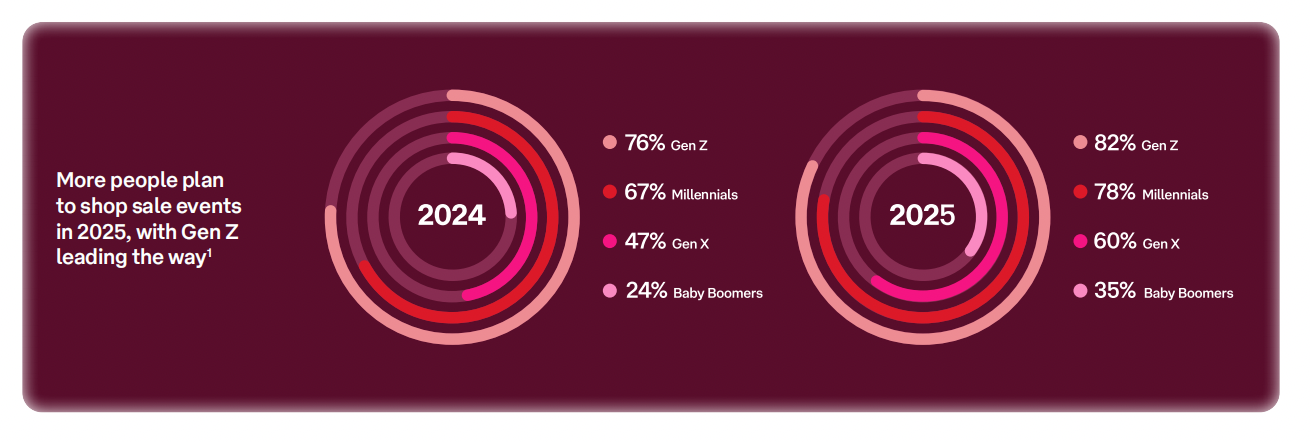

从参与意愿来看,2025年将有更多消费者计划参与促销活动,尤其是年轻人群体。76%的Z世代、67%的千禧一代、47%的X世代和24%的婴儿潮一代在2024年参与了促销活动,而2025年,这一比例预计将上升至82%、78%、60%和35%。

此外,约三分之一的消费者认为他们在电商平台的购物体验最佳。Z世代、千禧一代和X世代更希望卖家提供更个性化的促销信息,分别为61%、62%和56%。为适应成本压力,65%的Z世代和千禧一代计划未来五年增加二手商品的购买量。

5. 防止弃购,卖家的支付方式需多样化

付款方式也呈现代际差异。PayPal仍是最主流的支付工具,深受千禧一代、X世代、婴儿潮一代和建国一代喜爱,而Z世代更倾向使用数字钱包支付。

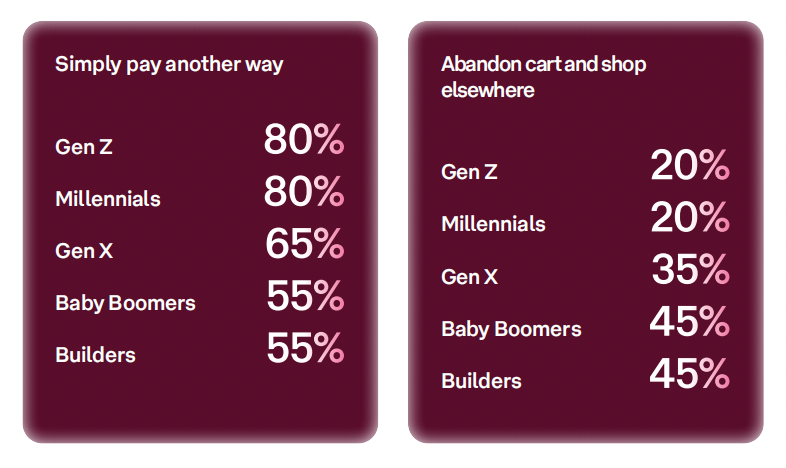

若未提供首选支付方式,Z世代和千禧一代中有80%仍愿继续支付,但45%的婴儿潮与建国一代则可能放弃购买。值得注意的是,超过四成Z世代和千禧一代计划未来五年更多使用“先买后付”服务。

为了减少弃购率,电商平台需优化购物体验,提供多种支付方式、减少隐藏费用、提高配送效率与支付便利性。

四、配送体验对购物决策的影响

1. 快速和免费配送成购物决定因素

购物者偏好的配送服务包括:快速交货、免费退货、准确的物流跟踪通知,以及便捷的包裹追踪应用。这些细节服务正在重塑用户的满意度模型和忠诚度体系。目前,免费、快速和可靠的配送服务正逐步成为消费者复购的决定性因素。

报告显示,78%的消费者认为配送体验对整体购物满意度具有决定性影响。千禧一代在这一方面尤为敏感,90%的人表示配送质量至关重要。

此外,85%的消费者表示,未来五年他们对电商平台的信任将主要取决于配送服务的可靠性。在千禧一代中,这一比例达到90%,进一步凸显配送体验对品牌忠诚度与复购率的核心作用。

2024年,有56%的消费者将“免费配送”列为最偏好的服务类型,成为影响下单决策的首要因素。为满足这一需求,93%的卖家已提供消费满金额即包邮的服务,其中最常见的门槛设定在51至100澳元之间。

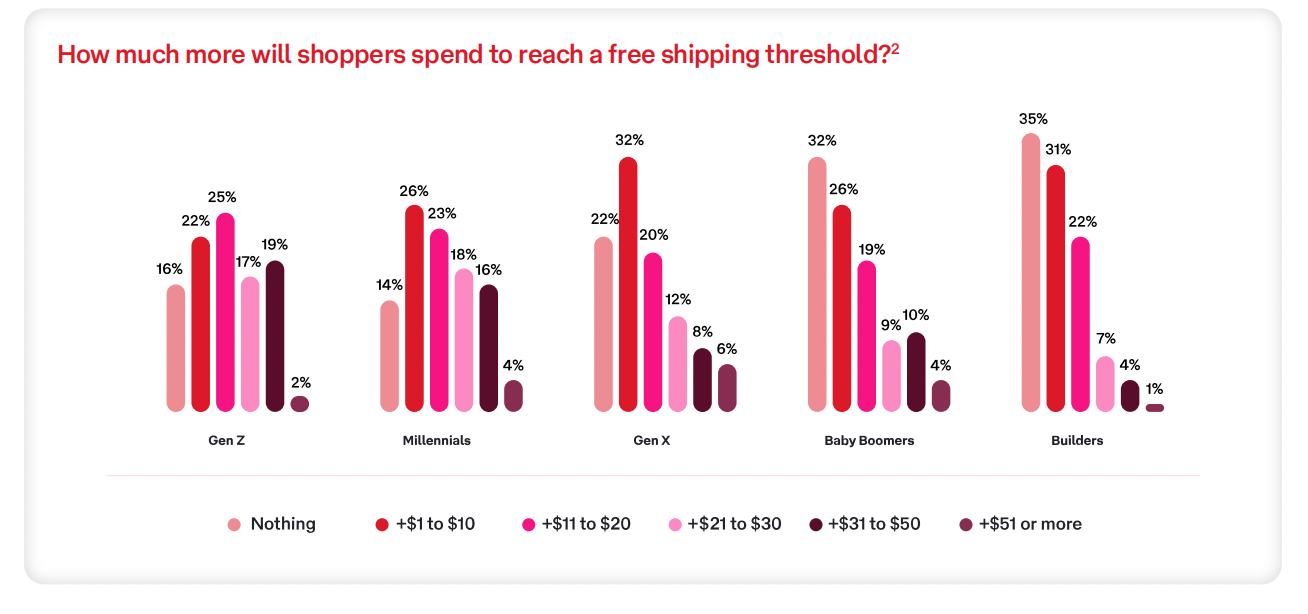

消费者为达成包邮门槛所愿意增加的购物金额存在代际差异:25%的Z世代愿意多花11-20澳元;26%的千禧一代与32%的X世代愿意多花1-10澳元;而32%的婴儿潮一代与35%的建国者一代则不愿为包邮支付额外费用。

2. 快速与灵活交付需求上升

交付时效已成为消费者选择电商平台的重要参考标准。多数消费者期望在2至5日内收货,尤其在健康、美妆、酒类、消费电子与时尚类产品中表现尤为明显。

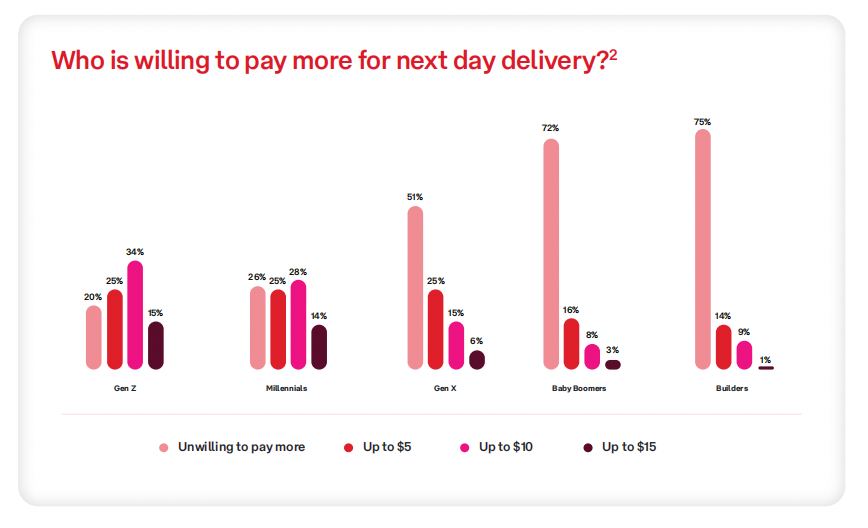

其中,千禧一代与X世代半数以上希望能在3天内送达。为加快物流体验,部分消费者愿意支付额外费用:34%的Z世代与28%的千禧一代愿意为次日达支付高达10澳元的额外费用;但72%的婴儿潮一代与75%的建国者一代则明确表示不愿承担这类附加费用。

除了配送速度和费用外,消费者对灵活交付方式亦表现出高度兴趣。56%的Z世代与45%的千禧一代表示,若卖家提供如“包裹储物柜”等自助取货服务,他们愿意更换店铺购买。此外,65%的消费者认为“无理由退货”是优质购物体验的重要组成部分,在退货流程友好程度上,消费者对平台也提出更高期待。

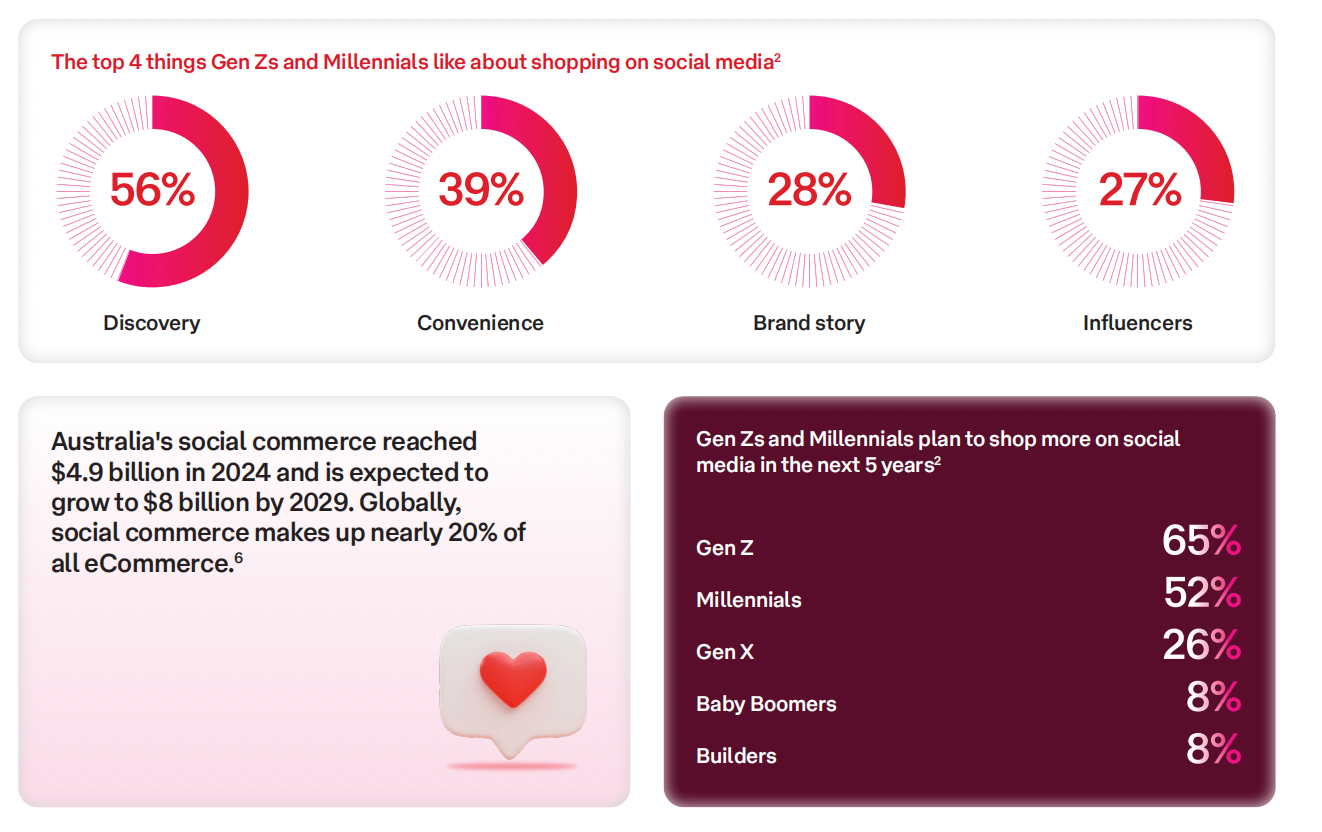

五、社交电商市场规模达49亿澳元,年轻消费者购物活跃度高

2024年,澳大利亚社交电商市场规模达到49亿澳元,预计到2029年将增长至80亿澳元。在全球范围内,社交电商已占据近20%的电商交易份额。主要社交平台包括Instagram、Facebook和TikTok,这些平台成为年轻消费者购物的核心渠道。

Z世代和千禧一代在社交平台上的购物活跃度极高。2024年,有74%的该群体通过社交媒体浏览和购买商品,其中近半数每周至少购物一次,超过80%每月至少购物一次,购物品类以时尚为主。社交媒体不仅是购物渠道,也成为了他们购买决策的重要参考来源。

此外,65%的Z世代和52%的千禧一代计划在未来五年内增加通过社交平台购物的频率,这一比例显著高于X世代(26%)、婴儿潮一代(8%)及建国一代群体。

这两代消费者对社交电商的偏好主要体现在以下几个方面:56%看重在平台上发现新产品的能力,39%关注购物的便利性,28%喜欢通过品牌故事了解产品,27%则受到网红推荐的影响。

六、可持续消费与二手交易兴起

2024年,二手消费(Recommerce)逐渐成为全球电商市场的重要趋势。Recommerce指的是二手商品的线上交易,涵盖消费者对消费者(C2C)和企业对消费者(B2C)两种模式。2024年全球二手消费市场规模达2480亿美元,预计到2027年将增至3510亿美元,显示出强劲的增长动力。

超过三分之二的消费者认为可持续的新商品价格过高,这成为推动二手交易增长的重要因素。其中,三分之一的消费者既为了节省资金也为了践行可持续消费而购买二手商品,另有四分之一纯粹出于省钱目的选择二手产品。

不同年龄世代在二手商品的购买渠道和偏好上存在明显差异。Z世代主要使用Facebook Marketplace和Depop等平台,千禧一代则偏好Facebook Marketplace和Amazon Renewed等,X世代多选择eBay,婴儿潮一代及建国一代则主要使用Facebook Marketplace和eBay。这反映出不同代际对平台的不同信任与习惯。

尽管环保意识逐渐增强,消费者购物时依然以价格为优先考量。2024年,仅有7%的整体消费者将可持续性置于首位,即便在环保意识较强的Z世代和千禧一代中,这一比例也仅约为10%。这表明价格优势在购物决策中仍占主导地位。

未来五年内,二手商品的购买意愿在各世代中均有明显提升。65%的Z世代、64%的千禧一代计划增加二手商品购买,远超X世代的44%、婴儿潮一代的28%及建国一代的23%。这一趋势不仅反映了年轻消费群体对二手消费的积极态度,也预示着二手市场将持续扩张。

总之,2024年澳大利亚电商市场保持强劲增长,线上消费和电商平台份额不断扩大。非城市地区和年轻消费者推动了消费活跃度,促销节日带动销售高峰期提前。配送服务成为关键竞争力,社交电商发展迅速。二手交易和环保消费趋势明显,市场呈现多元化与数字化发展,未来增长潜力依然巨大。

2025年卖家应提前布局11月促销高峰期,重视非城市市场与年长群体的线上消费潜力,优化配送体验、支付方式和社交电商渠道,并结合价格敏感趋势,灵活应对消费者品牌忠诚度下降和二手消费兴起。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy