动真格了!美客多严查墨西哥RFC,卖家应该如何自救?

999

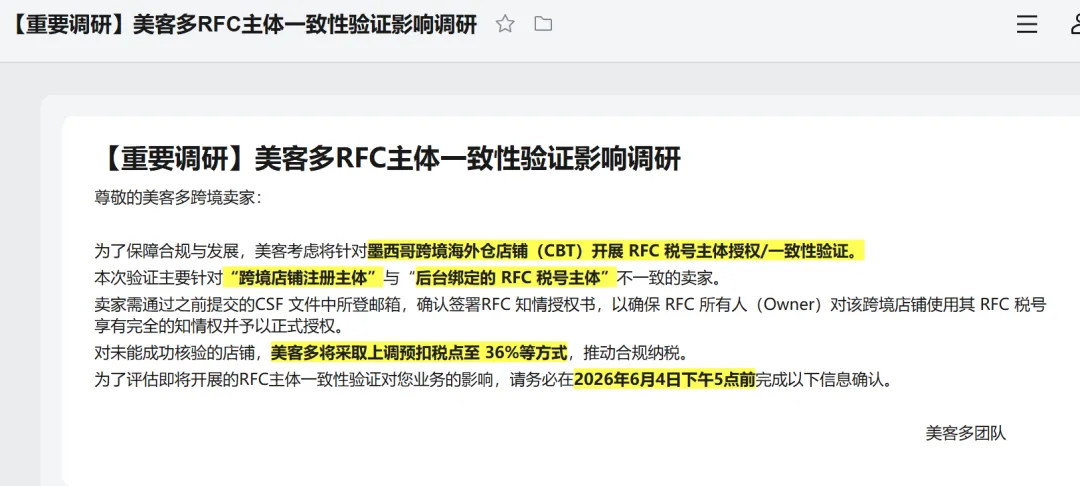

999美客多平台紧急下发了一份《美客多RFC主体一致性验证影响调研》,且要求所有人必须在当天下午5点前完成信息确认。这并不是一次常规的问卷,而是一场席卷所有墨西哥跨境海外仓卖家的“合规风暴”前兆。

信号已经非常明确:为了保障合规与发展,美客多即将针对“跨境店铺注册主体”与“后台绑定的 RFC 税号主体”不一致的卖家,开展动真格的税号授权与一致性验证!一旦未能成功核验,等待卖家的将是预扣税点直接上调至 36% 的高额税负成本。

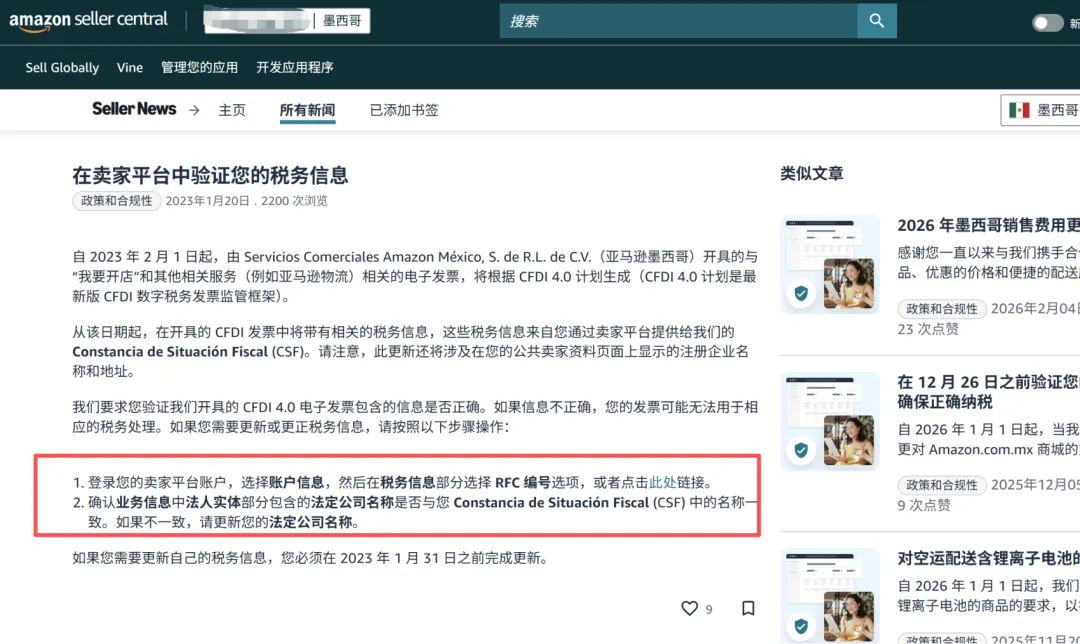

RFC要求:由于墨西哥税务机关要求在墨运营的企业必须拥有RFC,因此,Mercado Libre(美客多)要求提供RFC税号,才能符合墨西哥现行法规。

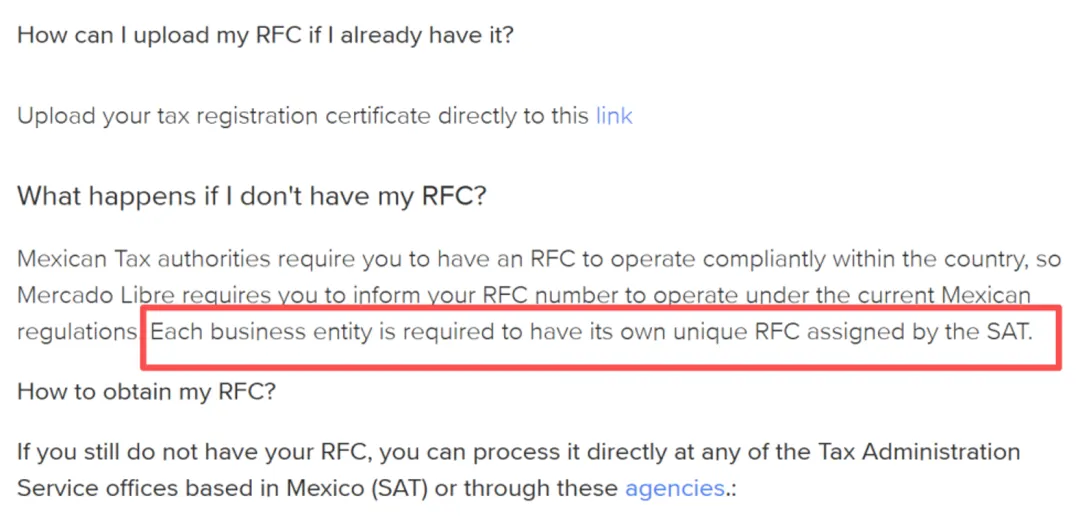

每个商业实体都必须拥有由 SAT分配的唯一RFC。

不是美客多想搞卖家,而是墨西哥税局(SAT)今年正在把平台逼向绝境。

2026年,SAT对平台直接下达了两道“死命令”:

第一道,是今年1月1日落地的,要求所有电商平台必须实时开放交易数据。只要卖家敢偷漏税,平台就是第一责任人,直接代扣代缴。

第二道,也是最致命的,是4月1日新增的第30-B条法规。SAT要求平台必须向税局开放永久、在线、实时的后台系统访问权限。交易明细、发票详情、代扣数据,税局要直接穿透进去看个底朝天。

4月30号是交出技术凭证的死线。 谁敢藏着掖着?SAT手里握着终极武器——互联网屏蔽令(Kill Switch),严重者直接全墨断网下线。

这直接把墨西哥市场的游戏规则从“看纸面证书”变成了“全网实时穿透”。

以前,你找服务商买个税号挂靠,只要后台能填进去一串数字,平台就装糊涂让你过关。

但现在,SAT的技术天网是直接连进美客多服务器里,实时核对。税号真不真实?所有人知不知情?店铺和税号主体是不是100%一致?一秒钟就见光死。

美客多之所以在6月份连夜下发调研、催着大家确认,是因为4月30号给税局开通权限的死线刚过,税局的数字化审计大军已经名正言顺地开进美客多的服务器了。

美客多如果不赶快把这些“中国主体挂靠墨西哥第三方税号”的定时炸弹卖家清理掉,或者直接用36%的强征税率向税局自证清白,那接下来被“拔网线”的就是美客多平台自己。

所谓的合规风暴,说到底,就是一场平台的生死自保战。

1. 纳税主体法律标准:“人证合一”与“属地穿透”

这是本次风暴最直接的法律痛点。SAT 彻底堵死了“借用、挂靠、授权第三方税号”的法理空间。

主体 100% 一致性: 法律规定,在电商平台前端运营的销售主体(Legal Entity,如中国 A 公司),必须与在 SAT 注册系统里取得 RFC 税号的纳税主体(Holder)在字面和法律结构上完全一致。

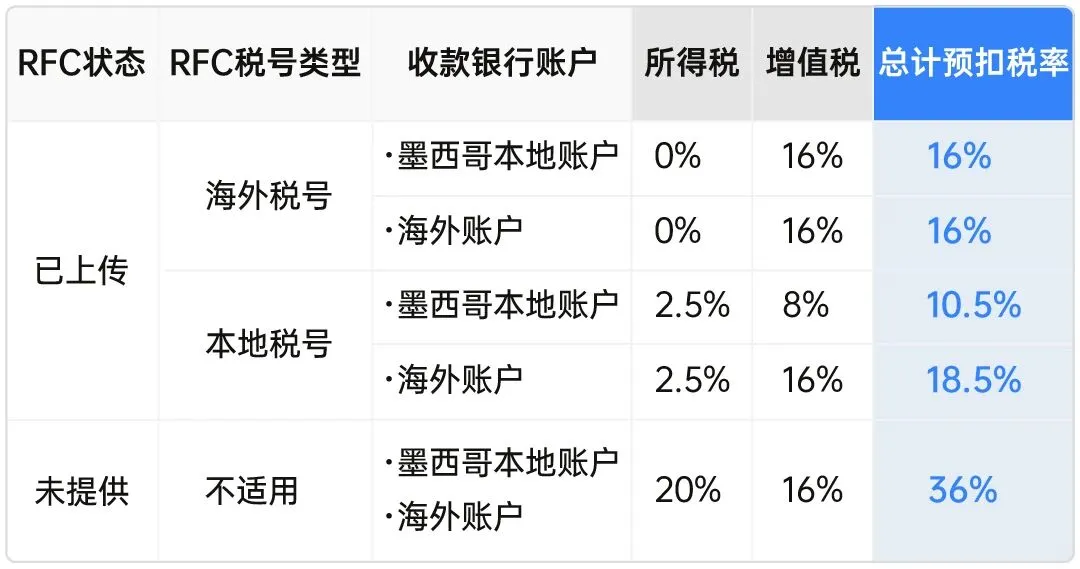

第一,如果你用的是中国公司的跨境离岸税号:因为中墨双边税收协定,税局不能直接扣你的所得税(ISR);但只要货在墨西哥海外仓发货,16%的增值税(IVA)平台是一定会一分不少地全额预扣掉的。

第二,如果你用的是墨西哥本土公司税号,并且绑定了墨西哥本地银行账户:这时候平台最温柔,只在后台给你预扣 8% 的增值税和 2.5% 的所得税。

但这只是“预扣”!等到了每个月或者年底税代帮你做税务申报的时候,剩下的 8% 增值税,以及你公司实际利润对应的所得税差额,该补缴的还是得老老实实补缴。千万别以为平台扣了 2.5% 所得税就万事大吉了,那是预扣,不是包税!

如果是绑定的墨西哥本土公司税号,绑定了海外银行账户,比如美金账号等,这个时候增值税会被代扣16%,所得税预扣2.5%。等到次月月度申报的时候,再根据实际情况进行申报,补交。

3.技术合规法律标准:第 30-B 条与“实时穿透权限”

这是让美客多、亚马逊等平台最寝食难安的一条铁律。SAT 2026 年修订的《联邦税法典》(CFF)第 30-B 条(以及 RMF 2026 规则 2.9.21),将合规从“纸面审查”升级为了“技术大厂的系统对接”:

永久实时访问权(Live Access): 平台必须向 SAT 的数据中心开放一个永久、在线、实时的系统接口(API 或只读数据仓库)。

次日数据清算: 平台上的每一笔交易,其交易细项、商品价格、VAT 拆分、卖家真实 Tax ID(RFC)、付款方式以及电子发票(CFDI 4.0)详情,最迟必须在交易发生后的第二天(Next-day availability)自动同步给 SAT。

4.终极惩罚法律标准:“拔网线令”(Kill Switch)

为了确保平台不敢打马虎眼,SAT 首次在第 30-B 条中引入了具有行政威慑力的刑事与技术惩罚:

平台技术交割死线: 法律规定,所有平台必须在 4 月 30 日前向 SAT 提供系统登录凭证、技术白皮书和访问接口。

Kill Switch(互联网屏蔽机制): 如果平台拒不配合、故意隐藏灰色卖家的数据,或者在 4 月 30 日后接口无法正常运行,SAT 有权直接联手数字转型与电信部,在墨西哥全国网络范围内暂时或永久屏蔽该平台(Kill Switch)——直接执行“拔网线断网”。

反欺诈连带责任(第 113-Bis 条): 如果平台明知卖家使用的是虚假、买卖或模拟的发票与税号,却依然放任其在平台上销售,平台高层将直接面临刑事指控。

类型一:【离岸合规型】中国公司 A = 离岸 RFC A

画像特征:用中国公司注册的跨境店铺,后台绑定的墨西哥离岸 RFC 税号主体正是该中国公司,信息 100% 一致。

如何应对:

行动建议:安心卖货,保持常态化月报。

这类卖家属于正规军,目前处于合规“白名单”状态。只要未来继续保持按月合规申报、按时缴纳税款,基本上不会受到本次政策波动的影响。

类型二:【纯跨境无税号型】只有店铺,完全无税号

画像特征:中国公司注册的跨境店铺,后台从未绑定过任何 RFC 税号。过去一直忍受着平台的惩罚性高额代扣,或纯靠自发货(直邮)模式运营。

如何应对:

【唯一出路】火速启动加急申请:如果计划继续深耕美客多海外仓(Full)业务,必须立刻以该店铺本体的中国公司名义,加急申请墨西哥离岸 RFC。

类型三:【非法挂靠型】中国公司 A ≠ 购买/挂靠税号 B(本次风暴重灾区)

画像特征:店铺主体是中国 A 公司,但后台绑定的税号是花钱买来的,或者挂靠在墨西哥第三方 B 公司(或当地某个不知名的自然人)名下。

如何应对(必须多轨并行,做最坏的打算,争取最好的结果):

方案一(走正道):立刻切断挂靠链条,加快自建税号。 马上用店铺本主体的中国公司去申请离岸 RFC。做长远合规的在墨西哥市场发展的准备。

方案二(做断臂准备):如果评估后发现该挂靠税号完全无法抢救(如一号多卖、服务商失联),且自身产品利润薄、新税号短期内无法下来。立刻加大站内促销、低价清货! 必须在 36% 强征政策正式卡死前,尽可能把货变成现金提出来,避免货物和资金被无限期死锁在海外仓。

类型四:【本土公司型】墨西哥本地成立的公司

画像特征:以墨西哥本土公司(法人店铺)名义开设的店铺。在 2026 年 SAT 全面在线实时穿透(第 30-B 条)的高压下,这类店铺同样在严查范围内。

如何应对:

步骤 1:排查本地代持风险:如果是找当地人代持或买的现成公司,立刻让本地法务团队核查公司注册文件(Acta Constitutiva)里的最新股东和法人是否异常,确保公司的电子签名(e.firma)在有效期内。

步骤 2:拉取合规意见书:登录 SAT 后台,拉取最新的《税务合规意见书》(Opinion del Cumplimiento)。必须确保结果显示为 “Positive(积极/合规)”。一旦发现有历史零申报漏洞或欠税,必须立马补缴。

步骤 3:对账收款账户:检查后台绑定的银行账户。如果是境外美金账户,增值税仍会被强制全额代扣 16%;必须切换为墨西哥本地商业银行账户,才能真正享受 8% 增值税和 2.5% 所得税的本土低预扣红利。

四、 长期布局:阳光化运营公式

全球跨境电商的合规趋势不可逆,靠信息差偷税、靠灰色挂靠省钱的时代彻底结束了。长线发展必须跑通以下公式:

合规布局 = 独立主体(离岸/本土) + 本地化资金链路 + 合规常态化定价

建立独立防火墙:坚决落实“一店一公司一税号”,彻底切断多店铺之间因为同一个税号引发的连带爆雷风险。

重构跨境定价模型:将正规的税务申报成本(IVA/ISR)以及税代服务费,作为常态化的固定运营成本,直接算进产品的定价模型中。未来必须通过提高产品客单价、优化供应链来赚取真正的利润。

迈向双本土配置:长线大卖家应当考虑直接在墨西哥当地设立中资背景的本土公司,并开立墨西哥本地商业银行账户,打通本地发票(CFDI)开具闭环,真正享受本地企业的全额自主申报与红利。

回看这六年,墨西哥数字经济已经彻底向野蛮生长关上了大门。从2026年1月的数据实时共享,到4月SAT祭出终极的“断网令”,税局的系统早已穿透平台,直接盯紧了每一笔交易。这无不在释放一个绝对信号:靠信息差投机、挂靠买卖税号的灰色时代彻底终结了。

墨西哥不是不能做了,而是它的游戏规则变了。在“人证合一”和“全网实时穿透”的铁腕监管下,税务合规不再是拉长利润的“选择题”,而是决定生死存亡的“底线题”。

未来的拉美赛道,只有告别侥幸、坚定走长期主义和阳光化布局的卖家,才能真正承接下半场的财富红利。

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群