Shopee和TikTok Shop竞争挤压利润空间,Ninja Van和Lazada不得不退出越南配送市场

7804

7804经过多年的迅猛扩张和激烈竞争,越南的电商物流行业似乎正在进入一个整合的寒冬期。

在短短六个月内,两家备受瞩目的物流企业相继退出越南市场。

它们分别是总部位于新加坡的 Ninja Van,以及近期宣布退出的、曾隶属于 Lazada 的物流部门 Flex Speed (LEX)。二者分别停止了在越南的快递服务和最后一公里配送服务。

Ninja Van 越南区域负责人 Yeung Kin Lok 表示,“集中度风险”是越南电商物流面临的主要挑战之一。这家新加坡公司于去年九月停止了其在越南主要与电商平台绑定的快递服务,结束了在该领域近十年的运营。

Yeung 表示:“我们必须时刻为价格战或进一步的市场整合做好准备,尤其是当平台开始优先扶持其自有物流团队时。”

这两家专业快递公司的退场,背后都有中国电商巨头阿里巴巴的支持,这标志着一个更深层次的转变正在发生。

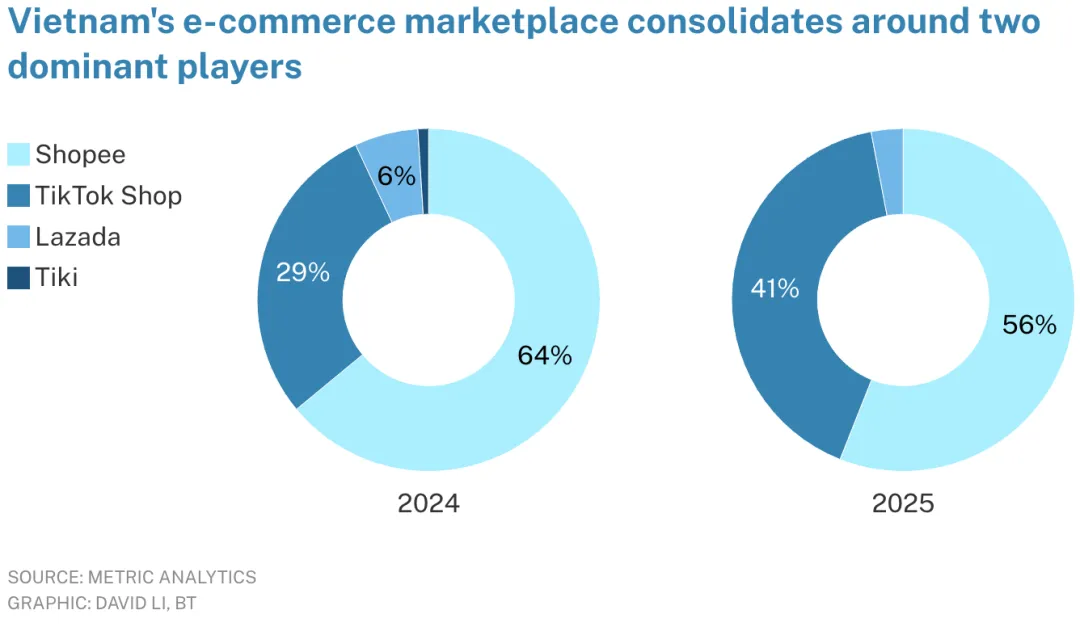

随着越南电商市场逐渐整合为双头垄断格局——即 Shopee 和 TikTok Shop——许多独立快递公司的话语权正在被削弱。

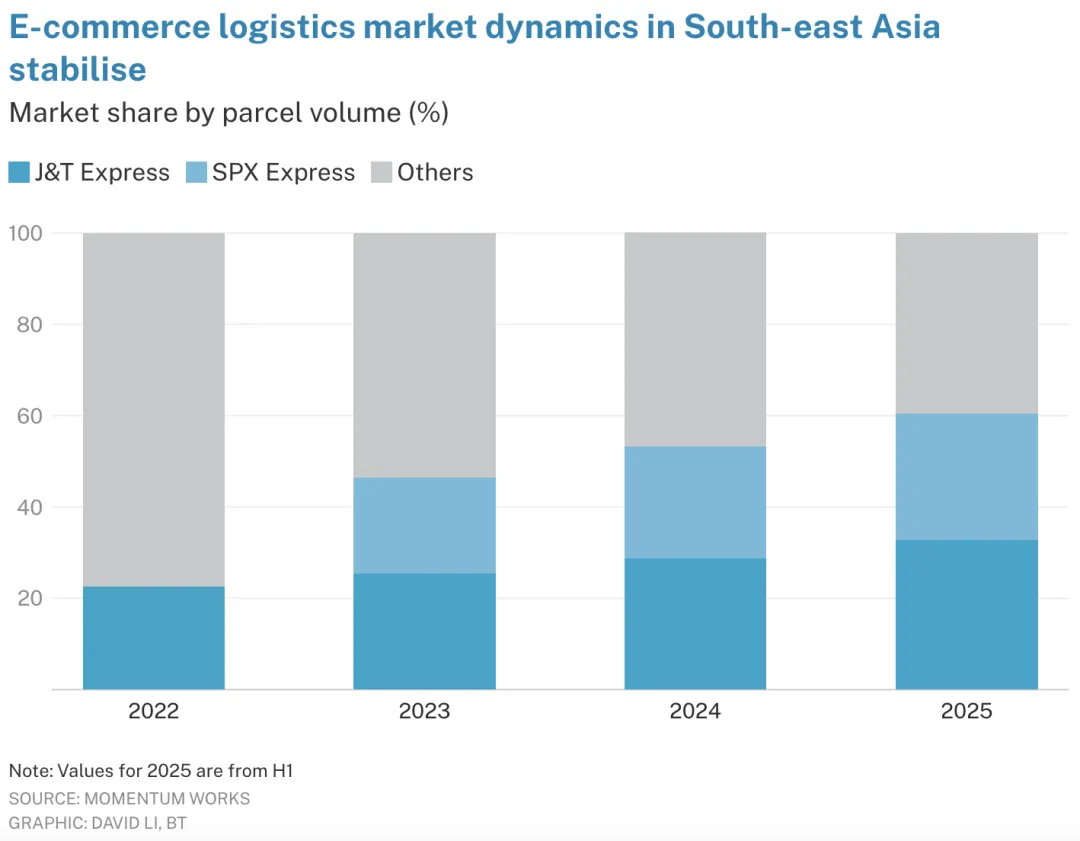

因此,目前大部分备受追捧的包裹业务主要由两家源自东南亚的物流公司处理:SPX Express(前身为 Shopee Express),作为其关联平台 Shopee 的主要物流支柱;以及 J&T Express,其增长则得益于与 TikTok Shop 的紧密合伙业务。

Momentum Works 的创始人兼首席执行官 Li Jianggan 表示:“东南亚的情况是,平台方会根据最具竞争力的价格和服务水平,自行将包裹分配给物流合作伙伴。”

这与中国市场不同,在中国的平台上,通常由卖家自己选择快递服务商。

结果是,物流公司正逐渐失去对需求、服务标准和定价的控制权,这些权力正向大型电商平台转移,最终导致市场上仅剩少数几家大型企业。

这正在改变战场的格局——竞争的焦点不再是谁能建立起服务于主流电商平台的庞大网络,而是谁能确保在这些主导平台的“围墙花园”之外获得包裹业务。

平台制定规则

越南电商市场的蓬勃发展推动了包裹量的迅速增长,但同时也导致了权力向上游集中。

根据数据平台 Metric 的数据,2025 年,越南四大平台——Shopee、TikTok Shop、Lazada和Tiki——的总收入预计达到 429.7 万亿越南盾,同比增长近 35%。

目前,Shopee 和 TikTok Shop 合计控制了越南电商平台总收入的约 97%,使其成为最宝贵需求的来源:即决定物流供应商成本效率的大规模、高密度且可预测的订单流。

Nguyen Van Linh 的公司 Duc Long Transport and Express 在 2018 年至 2025 年间曾是 Ninja Van 在越南的物流供应商。他指出,来自 Sendo、Tiki 和 Lazada 等其他电商平台的包裹量逐渐减少,与此同时,一些资金雄厚、能够长期维持低价的物流企业正在崛起。

他指出,这一转变给 Duc Long 通过与 Ninja Van 的合伙业务所处理的业务量带来了压力。

他公司的车队利用率有所下降,这支车队包含超过 120 辆车,其中约 100 辆卡车为 Ninja Van 所有。特别是自去年以来,每趟运输的载货量也在减少。

他表示:“在激烈的竞争中,运输公司必须同时满足多项要求,包括更快的配送时效和逐步降低的费用。”他同时指出,这一切都发生在燃油和劳动力成本因通货膨胀和市场条件变化而逐年上涨的背景下。

“自 2022 年以来,我们一直无法上调运输费率和服务费。”

脆弱的电商物流模式

该行业主导的几种物流模式正显示出结构性弱点。

分别与 Shopee 和 Lazada 关联的 SPX 和 LEX,相较于独立物流公司似乎更具优势,因为它们能够获得大量订单,并将运营与需求紧密结合。

但这种内部模式也有其局限性。

LEX 在越南最后一公里配送业务上的收缩,凸显了在没有关联平台足够规模支持的情况下,维持庞大物流基础设施的困难。曾经的市场领导者 Lazada,如今在该国的市场份额已不足 3%。

Momentum Works 的 Li 指出,在寻求业务多元化、摆脱对关联平台的依赖时,LEX 乃至 SPX 这样的大型企业都面临一个结构性天花板:竞争对手平台不太可能将大量订单交给竞争者的物流部门。这使得与平台绑定的物流网络始终依赖于它们所服务的生态系统。

第二种模式——中立的多平台物流——已被证明更为脆弱。

J&T 和 Ninja Van 等公司通过服务于多个电商平台的物流需求来建立业务。但随着市场向少数主导者集中,保持中立变得越来越难,特别是如果 TikTok Shop 最终也发展自己的配送部门,情况将更加严峻。

负面影响已经扩大。

Linh 表示,在 Ninja Van 收缩业务后,他的公司现在濒临崩溃。Duc Long 还就总额约 280 亿越南盾的未付服务费对 Ninja Van 提起了法律诉讼。

Ninja Van 首席执行官 Chang Wen Lai 在给记者的电子邮件回复中,证实了与越南一家供应商的合同纠纷,并表示对方未能履行协议中的某些义务,这直接影响了相关款项的支付。

长期以来,Ninja Van 及其投资者承担了巨额亏损。该公司已披露的融资总额约为 10 亿美元。截至 2024 年 6 月,公司仍处于亏损状态。

总部位于新加坡的电商与数字解决方案提供商 Intrepid Asia 的董事长 Christopher Beselin,强调了东南亚资本密集型电商物流游戏中的恶性循环。

曾在 2012 至 2014 年间担任 Lazada 首席执行官兼联合创始人的 Beselin 说:“如果你没有业务量,就无法提供有竞争力的价格。而如果你无法提供有竞争力的价格,就永远也得不到业务量。”

他补充道:“这关乎产能利用率、业务量以及你拥有多少资金。”

这种组合实际上重置了市场基准,迫使其他物流供应商要么跟上这些指标,要么面临退出市场的风险。

平台外之战

然而,在价格战和资本密集的环境中,盈利并非遥不可及,尤其对于一些高效的参与者而言。

根据 Momentum Works 汇编的数据,在 2022 年至 2025 年期间,J&T 在东南亚的包裹量激增约三倍,同时其每包裹单位成本也下降了约三分之一。该公司在 2024 年实现了首次全年净盈利。

Li 说:“更高的利润率并非来自提高价格,而是来自业务密度和成本优化。”

但平台驱动的需求虽然至关重要,却也带来了限制。据帮助越南店主管理向买家发货的业内人士 Nguyen Phuc 透露,本地商家对电商平台的依赖度正在降低。

他补充道:“由于税收规则的更新以及买家滥用退货退款机制,许多越南卖家不再热衷于通过这些电商平台进行运营。而且现在平台的佣金也太高了。”

因此,物流供应商正越来越多地寻求平台外的业务量,以实现多元化并降低集中度风险。

Phuc 指出,SPX 已在 Shopee 之外积极扩张,并以极具竞争力的价格来获取外部需求。该物流公司还为平台外拥有大量订单的卖家提供有吸引力的政策和定价。

Phuc 补充道:“SPX 不仅在定价方面表现出色,在配送时效方面也同样优秀——而时效是影响卖家选择配送服务商的最重要因素。”

与此同时,Ninja Van 正转向 B2B 合同和跨境物流业务,这些领域的利润率通常更高,客户粘性更强,且其需求与越南日益增长的工业和制造业产业群领域更为契合。

尽管在越南仍保留部分电商物流业务 ,但这家新加坡公司实际上已经退出了该国的 B2C 电商领域 ,放弃了其曾经的一个主要收入来源。

Yeung 指出,服务于最大电商平台的其他主要物流企业也正在努力寻求在电商和 B2B 服务之间取得平衡。

Yeung 说:“我认为越南是这样一个市场,其供应链正在超越电商物流的范畴。当我们都意识到电商业务不会永远持续增长时,多元化就开始了……我们一直在不断寻找可以对冲风险的领域。”