重磅!小红书跨境电商平台将于6月上线

12187

12187中国电商的出海竞争,正在进入“贴身肉搏”的竞争白热化阶段。

拼多多Temu在维持低价优势的同时收紧平台监管、优化卖家生态;阿里通过速卖通、淘宝、天猫进一步向欧洲、东南亚等核心区域伸出触角;京东则持续加码海外零售与物流布局,并在欧洲重新亮出了名为“Joybuy”的新刺刀……

而在三大电商巨头之外,其他平台同样也在努力“抢戏”——比如近期再度吹响进军跨境电商号角的小红书。

在跨境电商这片巨头林立的棋局上,小红书再落一子。

AMZ123获悉,4月10日,小红书在“Redshop全球种子商家沙龙”上宣布,其首个独立跨境电商平台Redshop预计将于6月正式上线,首批定向邀请50家种子商家,覆盖九个核心市场。

据受邀参会的内容创作者透露,目前Redshop已正式向部分卖家开放入驻,重点内容如下:

1、开放对象

已入驻小红书店铺的卖家;

目前处于定向邀请种子商家阶段,首期仅开放50个入驻名额;

首批开放入驻的重点品类:非遗手工艺品、特色手工艺品等特色品类。

2、覆盖市场

首批:中国港澳、美国、英国、意大利、澳大利亚、新加坡、加拿大、马来西亚;

后续将陆续扩展到其他海外市场。

由目前已知信息来看,为避开与其他电商巨头在海外市场的正面交锋,Redshop在选品、市场及模式上都走出了一条差异化路径,口号是:把中国好货,带给全球用户。

首先是选品,据业内透露,Redshop目前邀请的卖家高度集中在非遗手工品、特色工艺品等特色品类,属于典型的“轻规模、强内容属性”,不同于大多出海平台主打的“低价+高效率”。

其一方面是由于小红书本身拥有成熟的非遗、手工品相关的内容生态,选择这一赛道更能发挥其出海竞争优势;另一方面则是基于海外多地消费者对于中国文化的认同度的提升,小红书看到了文化属性强、高溢价的手作非遗在海外市场长期处于供给空白的这一切入口。

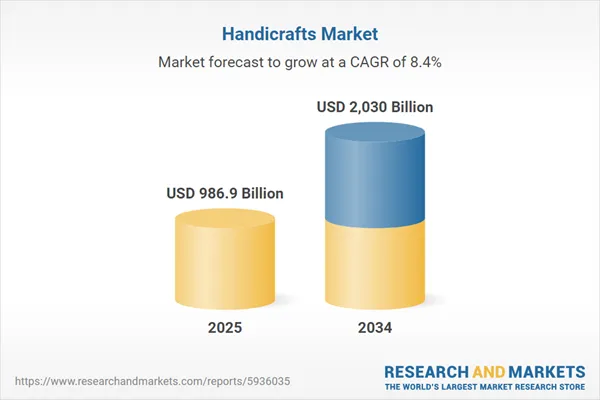

IMARC数据显示,2025年全球手工艺品市场规模达到9869亿美元,预计以超过8.39%的复合年增长率增长,到2034年将超过2万亿美元。其中亚太地区(尤其是中国)在生产方面处于领先地位,而北美则是主要消费地区。

其次则是市场,RedShop首批覆盖的市场可以分为三个梯度:一是对文化接受度最高、适配成本最低的中国港澳;二是消费能力较强的美国、英国、澳大利亚等主流市场,对原创设计和品牌表达有更高接受度;三则是兼具华人基础和小红书用户渗透的新加坡、马来西亚等东南亚市场。

值得一提的是,在这些市场中,小红书都具备一定的用户基础。2025年初,受TikTok“不卖就禁”风波影响,曾有大量海外用户涌入小红书,推动其登顶美国、加拿大、英国等地App Store下载榜榜首。虽然这波流量在风波结束后便迅速回落,但它验证了:小红书在海外拥有真实的用户吸引力,且这种吸引力的核心正是“内容”。

因此在模式上,RedShop延续了小红书“内容种草+交易转化”的路径,走的是“小而美、高毛利、强粘性”的精品跨境路线,而非传统跨境的“大而全、走量为王”模式,其计划以“内容社区+文化商品”的组合,构建差异化壁垒。

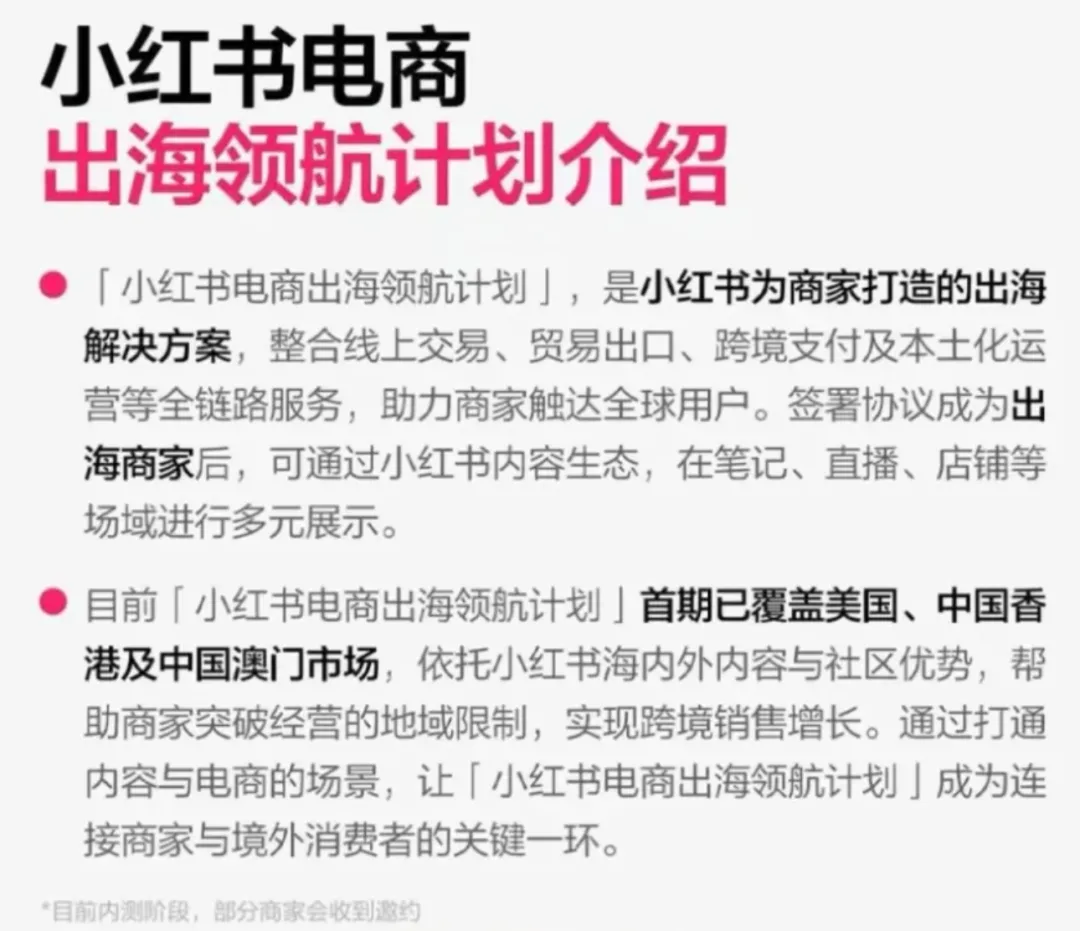

截至发稿前,Redshop仍处于严格定向邀请阶段,未开放自主入驻,平台官方尚未公开发布佣金、物流等相关信息,但从内测信号可以看出来,Redshop并非小红书全新打造的进军跨境电商的新武器,而更像是其“电商出海领航计划”试错后的迭代升级。

AMZ123获悉,2025年3月,借“TikTok难民”涌入的流量东风,小红书推出了“电商出海领航计划”,定向邀请国内卖家试水美、港、澳市场,主打零押金、免手续费、平台托管物流。

从模式来看,该计划类似于此前其他平台曾推出的全托管:卖家只需将商品寄送至小红书指定的转运仓,后续由平台负责物流、清关等复杂环节,在理论上大幅降低了相关卖家的出海门槛。

然而,据多位参与该计划内测的卖家反馈,该计划更像是小红书为了接住“泼天流量”而仓促做出的出海选择,缺乏清晰的运营标准和政策体系、物流基建不足,引发的困惑远多于信心,其本质是小红书在“借船出海”——利用已有的卖家资源和平台基建,以最低的成本试水海外。

因此在小红书宣布上线Redshop后,便有不少业内人士认为,该平台是在“电商出海领航计划”试错的基础上,搭建的一个独立的、以内容为驱动核心的跨境电商平台,其能否成功,取决于三大核心因素:

一是能否将内容优势转化为电商竞争力。此前涌入小红书的海外用户已初步建立了对于小红书内容的种草信任度,但国内外用户在内容偏好、文化理解上存在差异与传播壁垒,若只是简单搬运、复刻国内的文化表达,Redshop很难提升海外用户从种草信任到商品购买的转化率。

二是能否迈过物流与供应链短板的坎。据接近小红书的博主透露,小红书正在进一步优化售后体系、物流配送等全链路服务,Redshop的物流将延续此前的模式——卖家负责发货至指定的转运仓,后续由平台负责清关、运输直至物流显示签收。

但就目前情况来看,其在海外市场的物流基础建设远落后于其他平台,对于非遗手作类产品而言,物流慢的负面影响相对较小,但长期来看,若物流痛点一直未能解决,将成为Redshop的增长瓶颈。

三则是能否保持差异化优势和平台规模扩张的平衡。目前全球跨境非遗手作供给极度分散,多以独立站、 Etsy小店为主,缺乏规模化平台,Redshop几乎没有直接对手,但非遗手作产能有限、标准化低、难以实现大规模扩张。

因此业内诸多卖家皆推测,Redshop势必会在平台稳定后拓展品类、开放入驻,但拓展节奏、边界把控至关重要——若过快开放标品,很有可能会像其他平台一样陷入价格战,丢失差异化优势。

而对于跨境卖家来说,RedShop的出现,在叙事层面提供了一个值得关注的可能性——中国产品出海,可以不只靠低价,还可以靠内容和文化的输出。对于产品本身具备文化属性、设计价值的卖家而言,RedShop的“内容+文化”路线可能比价格战更适合他们的产品基因。

尽管这条路未必比低价路线更容易走,但它很有可能将通往一个更可持续的未来。

不过截至发稿前,RedShop的物流规则、运营细则尚未披露,未来其能否解决运营效率、卖家管理、市场合规等硬核问题、真正实现“种草-拔草”的跨境闭环,还需等待时间验证。AMZ123将持续关注官方渠道的动态,以向各位卖家披露最新消息。

不知各位对这一平台有何看法?欢迎在评论区交流讨论~