细说“赛维”2.0模式!外采外销模式!

2375

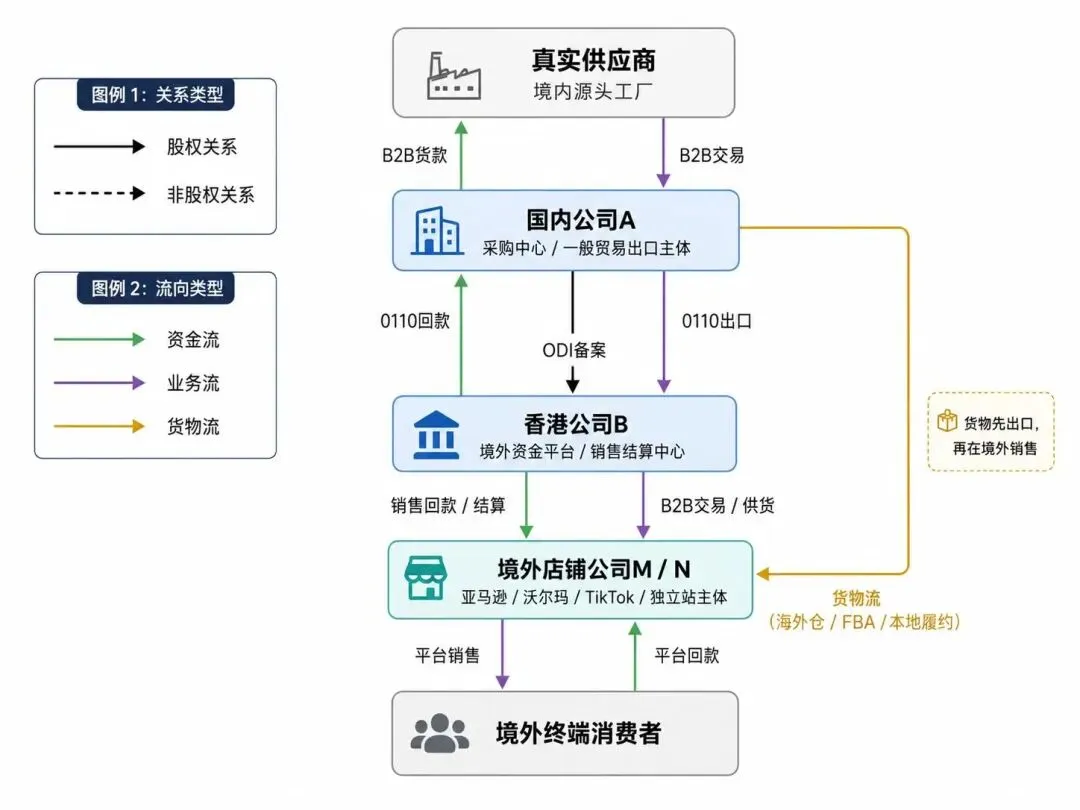

2375最近跨境圈很多人在讲“外采外销”,也有人叫它“赛维2.0模式”。简单说,就是国内公司负责采购和出口,货出去以后,通过香港公司做境外结算,再卖给亚马逊、沃尔玛、TikTok、独立站这些店铺公司,最后由店铺公司卖给海外消费者。

这套模式本身没问题。因为从逻辑上讲,货已经在境外,销售也发生在境外,确实有机会不落入国内增值税范围。但很多卖家把这件事想得太简单了,以为只要货出去了、钱从香港公司过一下,就天然免税。这个想法很危险。

下面看看跨哥做的流程图,如果是0110出口的卖家可以重点看看!

税局不是看你有没有香港公司,也不是看你架构图画得多漂亮。税局真正看的是:这批货是不是真的出去了?是不是进了海外仓?是不是卖给了境外消费者?钱是不是按合同真实支付?平台销售数据和账上收入能不能对得上?

所以外采外销的核心,不是“免税”,而是“证据链”。

现在最容易翻车的地方有几个。

第一个,增值税长期零申报,但企业所得税又申报了大额收入。你说自己是境外销售,所以增值税填零;但另一边又报了几千万收入。系统一比对,很容易发现问题。你要说这是境外交易,就要拿得出合同、物流、海外仓、付款记录、平台销售记录。拿不出来,税局就可能按国内未开票收入处理。

第二个,前面国内公司出口拿了退税,后面货又“卖”回自己控制的店铺公司。很多人觉得这叫闭环,其实这叫风险。出口退税的前提是真实卖给境外单位或个人。如果只是通过境外公司绕一圈,最后还是自己体系内的国内主体接货,一旦被穿透,就可能被追回退税,严重的甚至有骗税风险。

第三个,以为一张境外 Invoice 就能做成本。这个也很常见。香港公司、海外公司随便开一张 Invoice,财务就拿去入账。但税局看的不是一张纸,而是真实交易。你要有合同、付款记录、物流轨迹、海外仓入库单、平台销售记录。Invoice 只是其中一个凭证,不是万能通行证。

第四个,亚马逊广告费、佣金、平台费全部一股脑扣除。平台账单当然重要,但不同费用的税务处理不一样。佣金、广告费、仓储费、物流费,要分开归类。不是后台扣了多少,财务就能全部直接扣多少。

所以,外采外销不是不能做,而是不能乱做。真正要跑通这套模式,至少要把三条线讲清楚:业务流、资金流、货物流。

业务流,就是谁买谁卖,合同怎么签,主体之间是什么关系。资金流,就是钱从哪里付到哪里,回款路径能不能解释。货物流,就是货从哪里出,进了哪个海外仓,最后怎么卖给消费者。

这三条线能对上,外采外销才有意义。三条线对不上,就算你有香港公司、有海外公司、有一堆 Invoice,也只是表面合规。

跨哥说句实话,未来跨境卖家真正要补的课,不是怎么多注册几个公司,而是怎么让自己的业务经得起税务系统检查。以前平台不报数据,很多事情可以糊弄过去。现在平台销售数据、企业申报数据、海关出口数据、银行流水都在慢慢打通,粗账时代已经过去了。

所以卖家现在要做的,不是听别人说“外采外销可以免税”就马上照抄,而是先回去检查自己有没有这些东西:采购合同、出口单证、海外仓入库记录、物流轨迹、平台销售记录、收付款凭证、主体之间的对账资料。

一句话总结:外采外销不是避税工具,而是合规架构。它能不能帮你省税,不取决于你有没有香港公司,而取决于你能不能证明这笔生意真的发生在境外。

未来跨境税务合规,拼的不是胆子大,而是谁的证据链更硬。

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群