补缴4.5亿!上市大卖交出天价税款

209

209

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

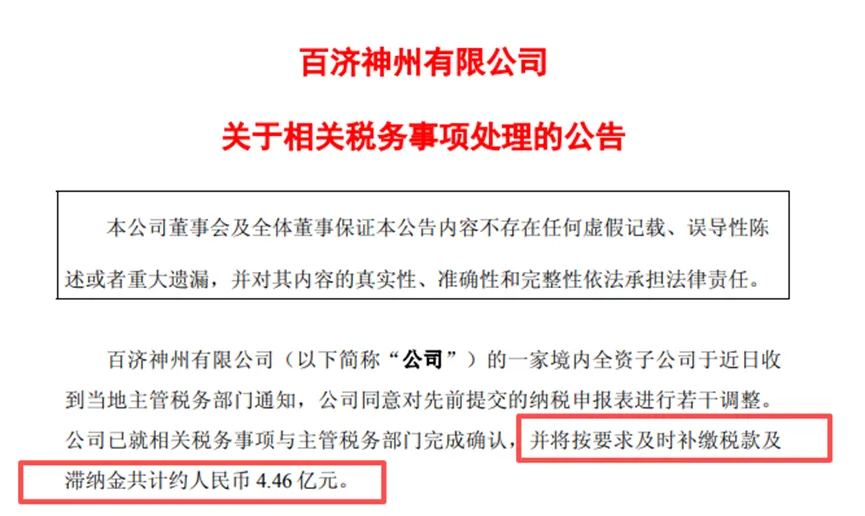

6月底,三地上市的创新药大卖百济神州一则补税公告,在跨境圈引发不小震动;

其境内全资子公司与税务机关协商后,更正往期纳税申报,需补缴税款加滞纳金合计约4.46亿元。

整件事没有行政处罚,却实打实掏出了真金白银。

税收红利成为补税导火索

百济神州是一家专注于抗肿瘤药物研发的全球化生物科技公司,目前在美股、港股、A股三地上市,主要市场覆盖美国、欧盟、亚太等地;

最新财报显示,旗下核心产品百悦泽在美国市场年销售额达202.06亿元,同比增长45.5%,在欧洲年销售额为42.65亿元,同比增长66.4%。

很多人会疑惑,这家体量巨大、全球化运营经验丰富的上市公司,怎么会在税务上踩这么大的坑?

原因并非蓄意逃税,而是企业在开展跨境业务、申领税收优惠过程中的税务核算与合规口径与税务机关存在分歧。

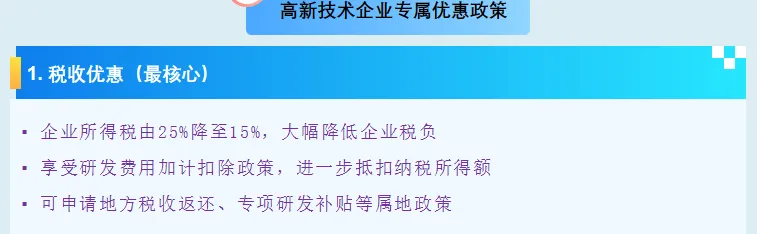

百济神州踩中的两个税收优惠,其实也是很多高新科技型、制造型出海企业正在享受的政策红利:

一项是高新技术企业资质,企业所得税税率从25%直降到15%,每年能省下大笔税金;

另一项是研发费用100%加计扣除,也就是研发投入不仅能据实扣除,还能再等额抵扣一遍应税所得,是实打实的减税工具。

政策初衷是鼓励技术研发、扶持本土创新,但一旦叠加全球化的业务架构,优惠的适用边界就很容易模糊。

境内公司享受国内税收减免,可研发活动、服务供给却分布在全球各地;

哪些能算、哪些不能算,企业自己的判断和税务机关的执法口径一旦出现偏差,就会埋下补税隐患。

被跨境交易的税务核算口径“暴击”

本次补税最大的争议点,是来自跨境交易和研发费用扣除的审查加强。

# 第一项争议是其在全球研发费用的分摊上。

作为跨国药企,百济神州大量临床试验、境外CRO服务都发生在海外,境内子公司却把全球研发支出统一归集,全额在国内享受加计扣除。

税务上有明确红线:允许税前扣除的研发费用,必须和境内应税收入直接挂钩,且能证明境内主体是实际受益方。

简单来说,不是所有挂着“研发”名头的支出都能享受优惠,只有服务于境内业务、由境内主体主导、成果归属于境内公司的投入,才符合扣除条件。

百济神州的问题,本质上就是跨境场景下,税收优惠的属地原则没有把握好,这下就被政策“暴击”了。

这一点跨境卖家同样要留心。

不少卖家会在境外设立团队做产品开发、外观设计,或是委托海外机构做市场调研、技术测试;

如果直接把这部分支出全部归入境内公司的研发费用享受加计扣除,很可能会面临和百济神州一样的口径分歧。

# 第二项争议,是普遍存在的跨境关联交易问题。

境内子公司向境外母公司支付特许权使用费、分摊全球总部管理费,是很多跨国企业的常规操作;

但这部分费用要想在税前扣除,有两个硬性要求:定价要符合独立交易原则,且要有完整资料证明境内公司真实受益。

很多卖家会通过境外公司持有品牌、搭建总部架构,境内运营公司向境外支付品牌费、服务费、平台管理费;

如果只有转账记录和简单合同,没有完整的服务交付证据、定价依据,一旦税务核查,同样可能被要求纳税调增,产生补税和滞纳金。

百济神州的问题恰恰也出在这里,支付的品牌、技术授权费两项大额成本被剔除之后,企业应税所得大幅上升,同时也构成了本次4.46亿元补税的第二部分来源。

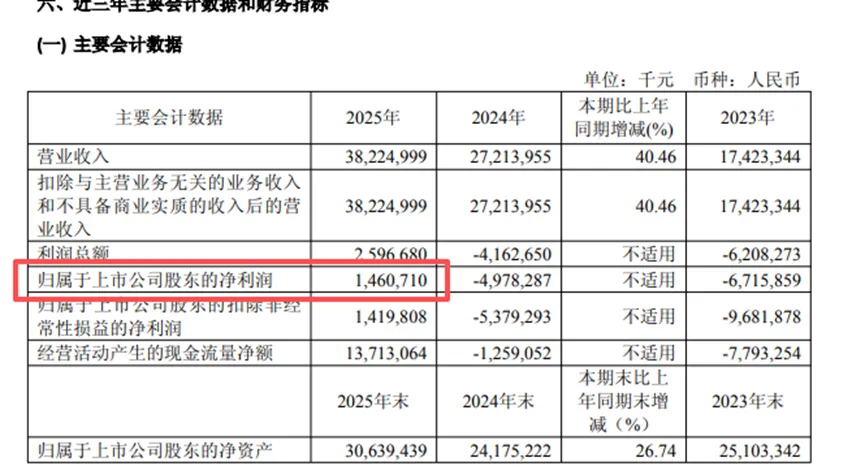

百济神州强调,此次补缴不会对公司财务状况、持续经营能力以及公司正常经营产生重大不利影响;

但要知道,2025年全年其归属于上市公司股东的净利润为14.6亿,此次补缴的税款,相当于全年归母净利润的三成。

给跨境卖家的合规警示

百济神州不是个例,据统计,今年已有近70家上市公司披露补税信息,累计金额达数十亿元。

全球税务监管趋严、国内征管精细化的趋势下,跨境卖家无论规模大小,都不能再对税务合规掉以轻心。

卖家在享受境内税收优惠同时,需提前明确全球费用分摊规则并留存受益证明,并建立常态化税务自查机制,定期梳理境内外账务,主动排查优惠适用、关联定价等合规风险。

出海的路越走越宽,合规的底线也越收越紧。

百济神州用4.46亿的代价带来警示,在跨境税务上心存侥幸或是口径理解偏差,都可能付出沉重成本。

对跨境电商卖家而言,把合规做在前面,才是穿越监管周期、稳定经营的根本。