注意!第四轮税务核查来袭!

1204

1204税务部门第四轮针对亚马逊卖家的数据一致性核查通知正式下发。此次核查不仅范围更广、力度更大,更依托大数据、人工智能等前沿技术,构建起一张覆盖全链条的监管网络。

自2025年10月亚马逊首次向税务部门报送卖家数据以来,多地税务机关已开展多轮核查。例如,2025年11月,深圳、广东、四川等六省市同步曝光未依法申报境外收入案例,其中某亚马逊卖家因将350万元货款沉淀于香港账户未申报,最终补缴税款及滞纳金共计580万元;福建某Shopify卖家通过美国第三方支付平台提现95万美元未申报,补缴税款约130万元。

税务部门此次通过金税四期系统,税务机关可自动抓取亚马逊报送的卖家数据(包括销售总额、退款金额、净收入、交易订单数量等),并与卖家申报的增值税、企业所得税等税种进行交叉验证。若发现数据差异超过合理范围(如销售总额与申报收入相差10%以上),系统将自动触发预警,税务人员随即介入调查。

以德国为例,2026年4月,德国税务机关对跨境电商卖家的审查中,老税号被抽查的概率显著提升。某卖家因税改前注册的德国VAT税号申报口径不规范,被税务部门要求复盘2019-2021年历史数据,最终补缴税款及滞纳金共计23万欧元。税务人员表示:“即使卖家一直申报,但若销售数据、清关数据、物流数据与申报金额不一致,仍可能被认定为错误申报。”

卖家眼中的“收入”通常是扣除佣金、广告费、运费等成本后的净收入,而税务部门依据亚马逊报送的数据为“含税价”(即销售总额+增值税/消费税),且未扣除任何成本项。收到核查通知后,卖家应第一时间下载亚马逊报送的详细数据文件(包括销售总额、退款金额、净收入、交易订单数量等),并与自身财务系统、申报记录进行逐项比对。

在这场数据合规的浪潮中,卖家唯有主动拥抱监管、完善数据管理、优化税务筹划,才能避免“数据陷阱”,实现长期稳健发展。

现在的“金税四期”加上亚马逊主动交底,简直就是降维打击。税务局手里拿的是你的“含税销售额”总账,你心里想的是扣完广告、佣金后的“纯利润”,这中间的差额就是系统报警的红点。

作为混迹跨境圈的老兵,我给你拆解一下这波“第四轮核查”背后的逻辑,以及为什么现在是**布局香港公司**的最佳(甚至是唯一)窗口期

一、 跨哥解读:为什么这次你躲不过去?

以前大家玩的是“信息差”,觉得钱在海外、账在云端,税务局摸不到。但现在情况变了:

1. 数据归口:2025年10月起,亚马逊已经成了税务局的“外部数据联络员”。你卖了多少,退了多少,平台直接报送。

2. 双流合一:税务局玩的是“货物流+资金流”闭环。你报关出口了100万的货(海关数据),结果只申报了20万的收入(税务申报),剩下那80万去哪了?通过CRS一查你的香港或者美国账户,分分钟现形。

3. 算总账:*现在的核查不只是查今年,连2019年的“陈年旧账”都被翻出来。大数据面前,遗忘是不存在的。

二、 香港公司:在“数据核查”风暴中的定海神针

既然合规是底线,那我们就要在合规的框架里玩出“空间”。这时候,香港公司的作用就不是简单的避税,而是**架构防火墙**。

1. 资金流合规:从“个人沉淀”转向“企业留存”新闻里提到的那个被罚580万的深圳卖家,最致命的错误是“将货款沉淀于个人香港账户未申报”。

跨哥合规方案:注册香港公司后,资金回笼到公司对公账户(如汇丰、中银香港或数字银行)。在法律上,这是企业经营所得。你可以通过合规的报销、薪酬或红利发放回境内,而不是直接把钱趴在个人卡里等CRS报警。

2. 税务筹划:利用“离岸免税”原则

香港实行地域来源征税原则。

利得税优势:香港公司首200万港币的利润,税率仅为 8.25%。

离岸豁免:如果你的业务(合同签订、订单处理、货物运输)都不在香港发生,可以申请“离岸免税”。相比国内25%的企业所得税,香港公司的利润留存能力简直是降维打击。

税收对比

3. 应对“数据比对”的缓冲地带

税务部门查的是“中国税务居民”的境外账户。身份防火墙:用香港公司作为亚马逊店铺的持有主体,申报的是香港税。虽然香港也执行CRS,但作为独立的司法管辖区,只要你香港的账平了、审计做了,它就是一个合法的境外资产持有工具。

三、 跨哥的建议:卖家现在该怎么操作?别等核查通知下发到你邮箱了才拍大腿,现在赶紧做三件事:

1. 架构切换:还没注册香港公司的,赶紧弄一个。把新店铺、新业务挂在香港公司下。老店铺如果交易量大,考虑通过股权变更或业务转场逐步剥离。

2. 做账审计: 别再搞“零申报”了!现在是数据时代,零申报在审计眼中就是“此地无银三百两”。找个靠谱的香港会计师,把审计报告做得漂漂亮亮,应对随时可能到来的核查。

3. 利润阳光化,利用香港公司作为贸易跳板,合理留存海外利润,需要回国发工资、付货款时,走正规的“ODI(境外投资备案)”或者合规结汇渠道。

总结:

这次核查释放信号很明确:跨境电商的“野蛮生长”彻底结束了。

如果你还想在亚马逊上赚长久的钱,就别再裸奔。注册一个香港公司,把“货物流”留在国内(出口退税),把“资金流”留在香港(低税留存),把“合规性”抓在手里。

听哥一句话:现在花几千块注册个香港公司,是为了省下未来可能要交的几百万罚款和滞纳金。这笔账,你应该会算!既然你关注到这些细节,你是已经在准备补税资料了,还是打算赶在下一波抽查前把架构调好?

香港公司是目前亚马逊沃尔玛卖家最优解,亚马逊平台不会报送香港公司销售数据,就算报送了,香港公司税务也非常优惠,而已接受形式发票,把你原来不能算的各种成本,例如测评,Vine,Woot这些海外推广成本,香港公司都能靠形式发票算进去。

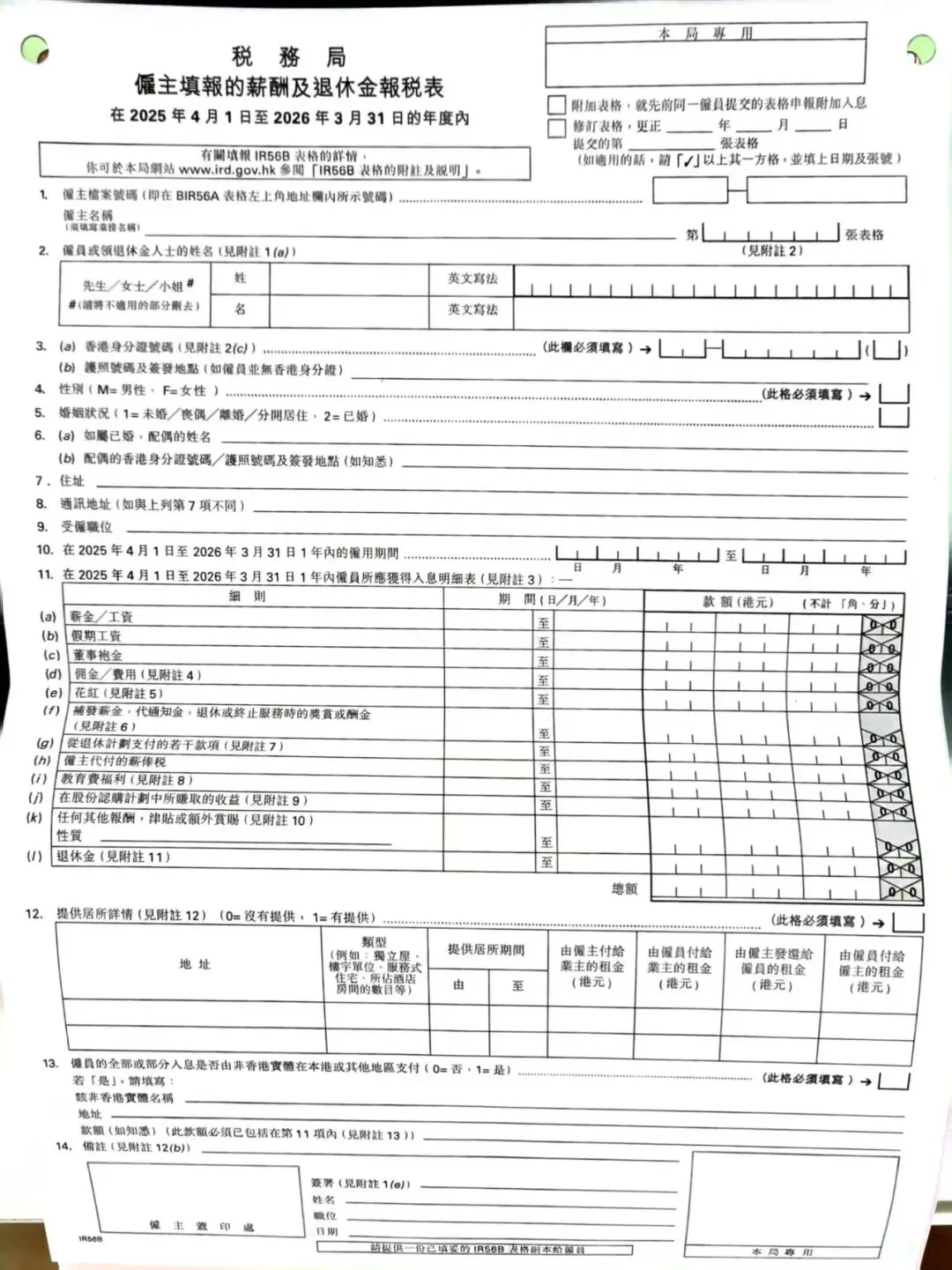

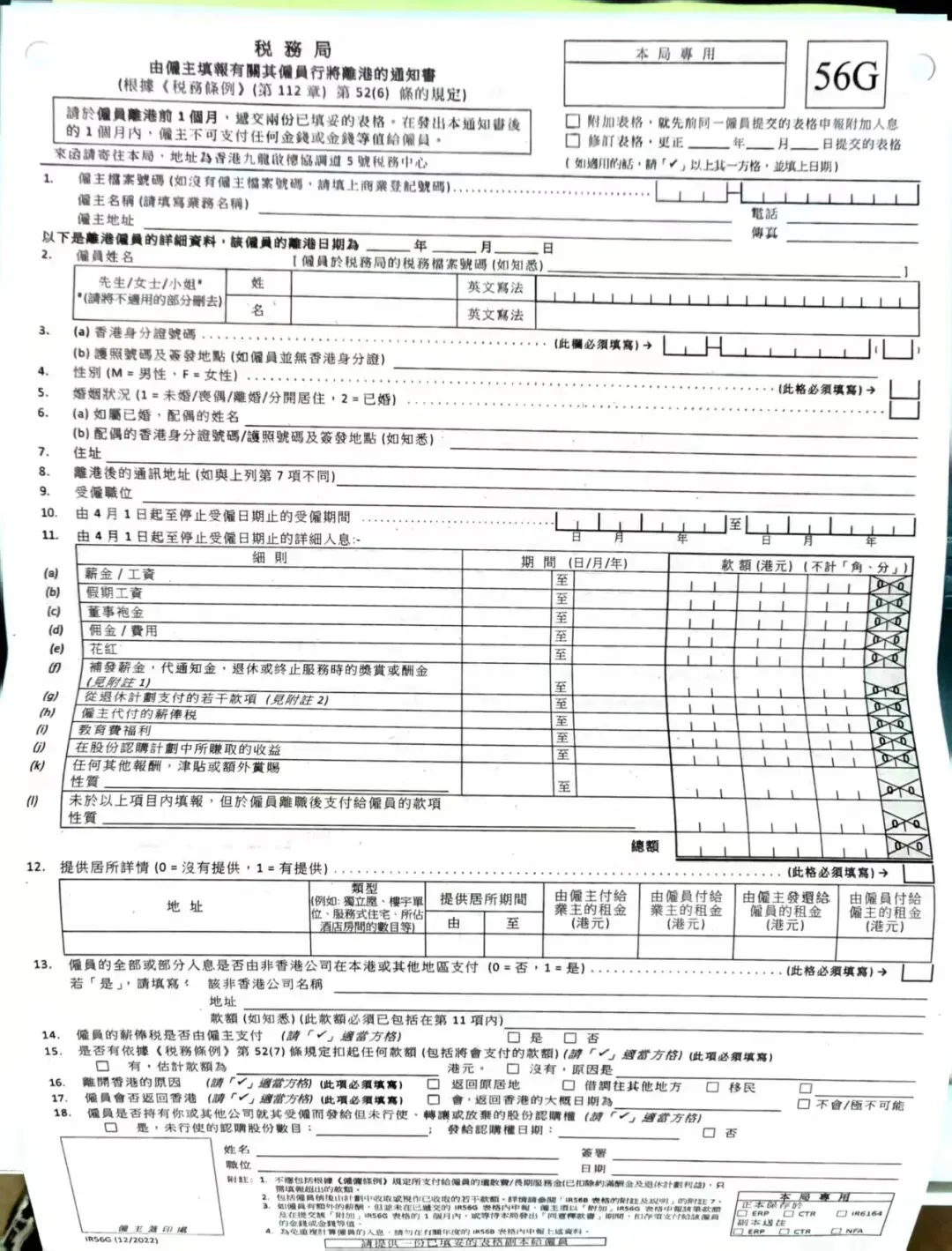

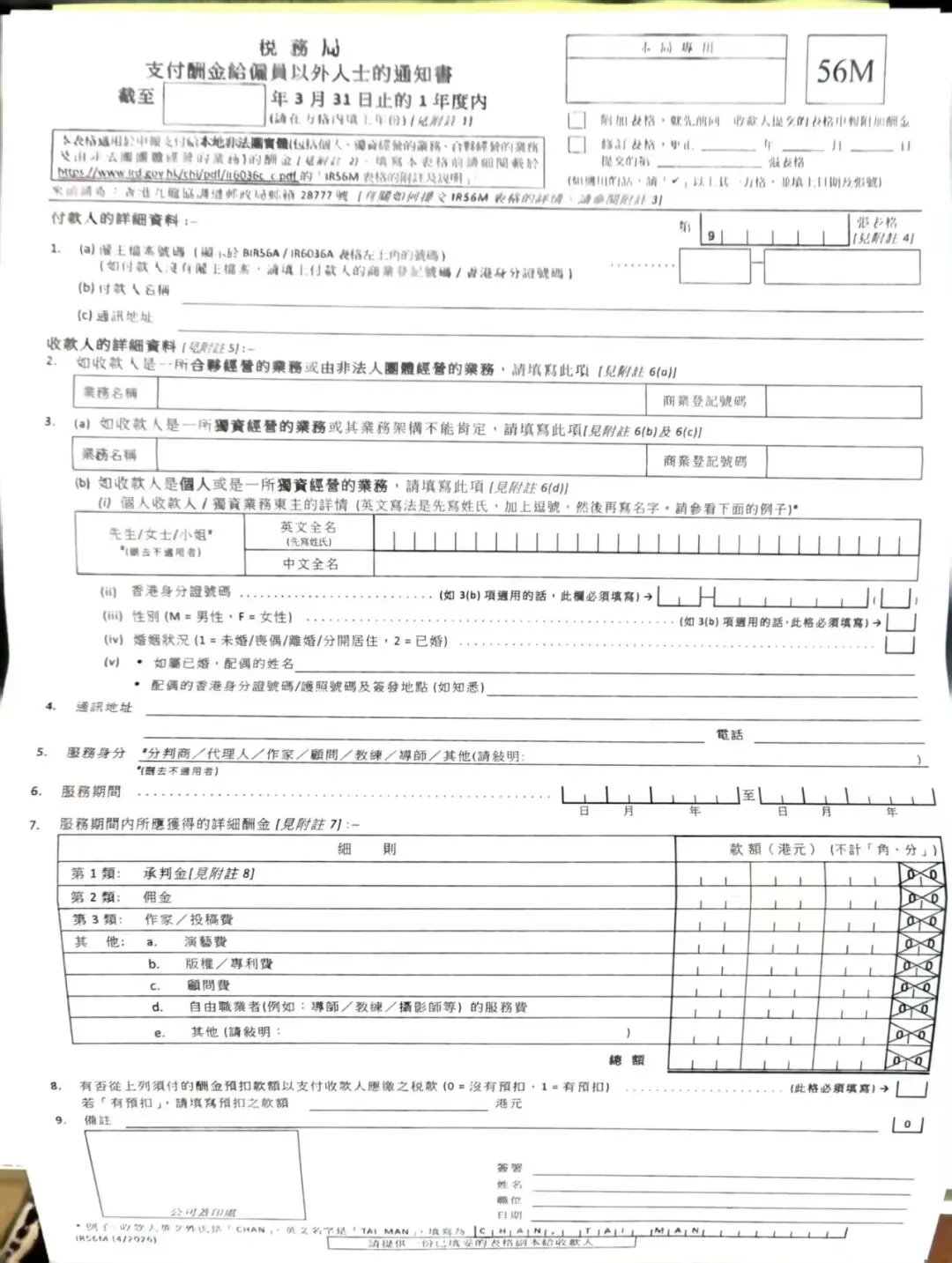

香港税局支付薪酬给雇员意外人士通知书,作为公司成本。

香港公司员工薪酬作为成本