6月30日截止!税务总局点名CRS境外所得:隐匿申报将面临重罚!

4543

4543“我的钱在境外,税务局查不到。”

如果你还抱有这种想法,现在必须立刻清醒。

2026年4月1日国家税务总局例行新闻发布会实录

来源:国家税务总局办公厅

2026年4月1日,国家税务总局在例行新闻发布会上,正式释放出关键监管信号:

居民个人从中国境内和境外取得的全部所得,均须在每年6月30日前完成个人所得税申报。税务部门将依托CRS(共同申报准则)等数据信息,对境外所得申报情况开展分析核查。

这意味着,税务部门对境外收入的监管,已从“政策宣导”阶段,全面进入“数据核查”的执行阶段。

如果你有境外账户、海外收入、跨境资产,这篇文章关系到你的钱袋子,务必认真看完!

不少人仍将境外账户视作“避税天堂”,这是极其危险的认知误区。当前,税务监管逻辑已发生根本性转变,具体体现在三大核心举措,全方位压缩境外资产隐匿空间:

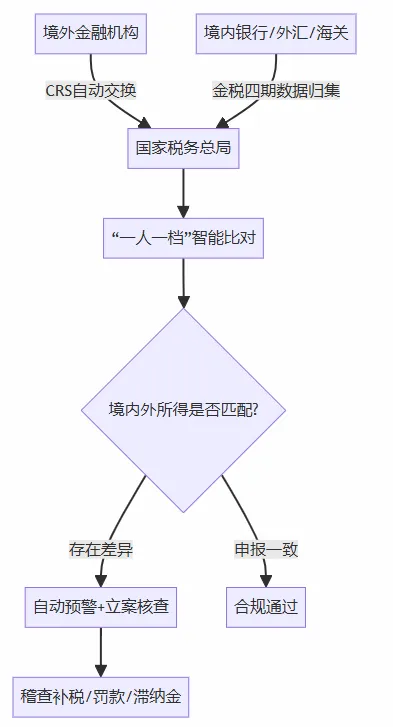

CRS 让境外资产无处隐藏:全球已有超过150个国家和地区加入CRS机制(包括香港、新加坡、BVI、开曼等)。你在境外银行的存款、利息、股息信息,会自动交换回中国税务机关。

金税四期实现大数据全维度比对:金税四期整合了出入境记录、银行流水、跨境支付等数据。系统会自动预警“申报收入低但境外账户资金大额流动”的异常线索。

CRS 2.0 全面封堵灰色地带:2026年落地的新规将加密资产(如比特币)、离岸架构实际控制人纳入强制申报范围,灰色地带被彻底堵死。

综合来看,依靠信息不对称隐匿资产的时代已经彻底结束。

而这一监管转变,也对应着税务部门清晰明确、层层递进的监管路径:

提示提醒 → 督促整改 → 约谈警示 → 立案稽查 → 公开曝光

每一步都环环相扣,不留死角,真正实现了境外收入监管的全覆盖。这也意味着,无论您是普通跨境从业者,还是高净值人士,只要涉及境外收入,都必须正视申报义务。

很多人误以为只有“高净值人群”才需关注境外收入,这是一个危险的认知误区。核心判断标准只有两个:

四类重点人群务必警惕:

有海外投资的人:在境外买股票、基金、房产等;

跨境工作的群体:境外薪酬不能因“收入在境外发放”就忽视申报;

企业主或出海创业者:境外公司利润、股东分红、股权转让收益均需纳入申报范围;

进行全球资产配置的人:境外保险、信托等渠道获得的收益同样需要申报。

很多人低估了违规的后果。根据《税收征收管理法》,未依法申报境外所得的处罚相当严厉:

补税+高额滞纳金:不仅要补缴全部未缴税款,还需按日加收万分之五的滞纳金(年化利率高达18.25%),从滞纳之日起计算,上不封顶。

巨额罚款:可处未缴或少缴税款0.5倍至5倍的罚款。若构成偷税且情节严重,罚款倍数更高。

信用惩戒:将被列入税收违法“黑名单”,面临限制出境、限制高消费、影响信贷和政府采购招投标等联合惩戒。

刑事责任:偷税数额较大且占应纳税额比例达到一定标准,经税务机关依法下达追缴通知后,拒不补缴的,可能涉嫌逃税罪,最高可处7年有期徒刑并处罚金。

确认自身的税务居民身份

只要满足“境内有住所”或“一个纳税年度内居住满183天”,你的全球所得都需要向中国申报。移民前未清税、持有双重居民身份,都不能免除申报义务。

全面梳理境外所得

归集2025年度全部境外收入,包括境外银行存款利息、股票基金收益、保险分红、信托分配、境外工资、房产租金等。整理账户对账单、交易记录、分红凭证、境外完税证明等资料,留存至少5年备查。

正确完成申报

申报渠道包括个人所得税APP、自然人电子税务局WEB端或办税服务厅。由于境外所得申报涉及《个人所得税年度自行纳税申报表(B表)》及《境外所得个人所得税抵免明细表》,表单关系较为复杂,建议通过WEB端或前往办税大厅进行申报。

主动自查整改

如果发现以往年度存在境外所得未申报,建议在6月30日前主动更正、补缴税款。主动纠正与被动稽查发现,在处罚后果上有本质区别。 税务机关可对近三年的境外所得进行追溯,构成偷税的将依法处理。

全球税务透明化已是不可逆的大势所趋,在CRS与金税四期的双重监管下,隐匿境外收入已无任何可操作空间。

切勿轻信各类所谓的“避税秘笈”,更不要心存侥幸、试图规避申报义务,如实申报、依法纳税,才是守护个人与家庭财富最稳妥、最安全的方式。

")

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群