马云扶持的2个“孩子”海外儿上市,国内儿夭折!!!

3756

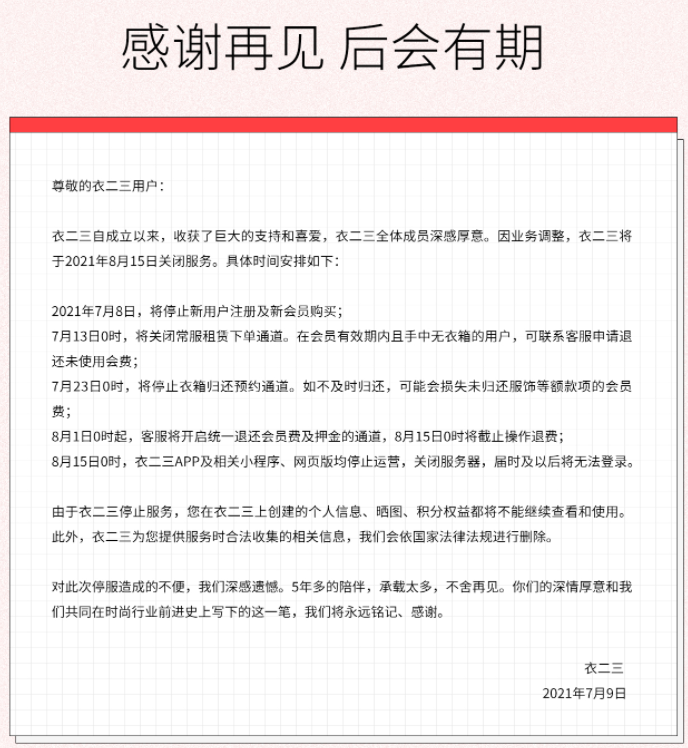

37568 月 1 日,女性时装租赁平台「衣二三」开启了统一的会员费及押金退还通道,到 8 月 15 日 0 时,「衣二三」App、小程序、网页端也都将停止运营并关闭服务器。

「衣二三」成立于 2015 年 1 月,当时正值共享经济在国内兴起,用户每月支付 499 元的会员费,可以在「衣二三」的 APP 上挑选时装,单次可选 3 件(其实是 3 个衣位,有时一件比较大的衣服会占 2 个衣位),不限制保留时间,下单的新衣箱发货后,将手中的旧衣箱预约归还,由「衣二三」负责来回寄送。

回顾过去,「衣二三」也曾有过高光时刻,2017 年「衣二三」C 轮融资金额达到 5000 万美元,由阿里巴巴、软银中国、红杉中国等顶级机构联合领投,2018 年创始人刘梦媛登上福布斯中国商界 25 位潜力女性榜单。刘梦媛毕业于中国传媒大学,曾任职过芭莎 TV、光线传媒等一线时尚传媒公司,创业前,她在时尚媒体行业工作了 12 年,她发现都市职业女性购衣花销大,但穿着频次低,便萌生了打造国内“以租代买”的新时尚模式的想法,而且当时在海外这一模式已经经过了一定时间的验证。

说到线上租衣,「Rent the Runway」是行业里最早的平台之一,创立于 2009 年,名字的意思是把 T 台上的时装租回家,正是该平台创立的用意。随着时尚市场规模扩张、美国电商的普及、派对文化以及海外年轻人轻资产的思维方式,这家时装租赁公司在 2016 年营收为 1 亿美元,19 年成为估值超过 10 亿美元的独角兽,去年疫情冲击下,估值下跌至 7.5 亿美元。

创始人 Jennifer Hyman 并不是时尚行业的人,她毕业于哈佛商学院,2008 年时,她的妹妹为了参加婚礼,花了很多钱买礼服,甚至为此背上了信用卡债务,因为妹妹不想在 Facebook 上放两张自己穿着同一件衣服的照片。这给了 Hyman 启发,只穿一次的衣服并不需要拥有,那么租礼服的生意是否可行呢?她回到学校,与朋友分享了想法,几人在哈佛校园里开了一家快闪店,让学生可以试穿、租用衣服,这一举动受到了欢迎,也鼓舞了大家,几个月后,「Rent the Runway」 网站上线了,之后不断进行迭代。2013 年,平台推出了大码尺寸服装;2014 年,在纽约开设了第一家实体店。不过,疫情期间 5 家门店已全部关停。

创建「Rent the Runway」并不是 Hyman 第一次商业尝试,在获得学士学位后,她曾在酒店集团喜达屋就职,看到很多度蜜月的夫妇到酒店入住,她便想到在酒店开发一个婚礼服务项目,并将这个项目从年度营收 200 万美元做到了 5000 万美元,这也为她日后经营「Rent the Runway」提供了商业经验。

以上两个品牌有很多相似之处,比如用户客群都瞄准了职业女性;为了拓宽需求,既有适合特定场合比如婚礼、聚会所需的高级时装,也都加入了日常服装;商业模式上,都采用包月会员制度搭配转售模式,用户可租可买;来回快递、清洗都由品牌方负责。

但回顾两者的创业故事可以看到,「Rent the Runway」在创立之初基于自己身边人的实际体验并且做了 MVP 验证,而「衣二三」是一个媒体人长期对行业的观察。但两者一个申请 IPO、一个将全面停止运营,「衣二三」的商业模式到底哪里出现了问题?

下面笔者以「衣二三」为例,分析一下时装租赁的成本支出,大家就会看到,其实这样的商业模式非常重运营,需要大量资金支撑。

时装租赁有多烧钱?

首先选品方面,「衣二三」平台上,设计师品牌占比近一半,轻奢 20%,还有一些商业品牌,其中很多是未进入国内、在国外有一定知名度的品牌。前期「衣二三」通过买手团队全球采购,由于租赁的性质,主打的亮点是丰富的 SKU,所以为了吸引用户,平台每一款并不会买很多,那么在进货上,议价空间小。后来随着用户数量增长,加上融资,平台有了知名度,合作的品牌增多,合作方式也从 100% 买断变成 30% 买断、70% 品牌合作,采用借用代销的方式,与品牌方进行租金分成,来压低平台的采购成本,降低了库存压力。但笔者查阅资料,一般这种合作分成品牌方拿大头,可想而知 B 端分成并不怎么盈利,有数据显示,「衣二三」营收 75% 来自会员费,其他主要是用户购衣收入。

第二,在仓储清洗上,「衣二三」自建仓库和运营中心,与售卖模式不同。出售的衣物大部分叠装存储,而租赁则是挂装存储,这对仓储环境也提出了更高的要求。同时租赁衣物,清洁卫生至关重要,据悉,仅南通的仓洗一体化运营中心,就耗资上亿。「衣二三」还收购了北京最大干洗工厂之一,又与福奈特共建清洗仓,实属重资产投入。

而进一步造成重压的是库存积压问题,有业内人士曾表示,一般租衣平台只有三成左右的衣服是真正处于流通中的,而将近七成被长期积压在仓库。

笔者认为国内消费者是有追爆款心理的,但对于一些认知度低的小众品牌,不一定会轻易尝试。租衣平台打着物尽其用的标签,但真实情况也许会背道而驰。少数的稀缺货供不应求,而大多数服装无人问津。

第三,在物流上,来回邮费都由「衣二三」承担,且不限次数,即使在有物流优势的中国,这其中的成本也非常高,特别逆向物流的部分。另外在时效上,租赁平台既要注重前端运营,根据流转闲置情况来洞察用户喜好,通过个性化推荐,提高衣服与用户的匹配效率;同时也要把控后端运营,优化物流、清洗、上架之间的效率,这对于团队的要求非常高。

以上我们可以看出,租赁行业投入成本高,重运营,回本周期长,盈利上不占优势。当然,「衣二三」也尝试拓宽营收渠道来缓解压力,2020 年 3 月开设了在线洗衣服务,衣服鞋子 45 一件,75 两件,取送包邮,想充分已经利用已经搭建的基础设施。但洗衣行业本就竞争激烈,也并不是刚需,虽然近年洗衣 O2O 模式兴起,但能否经得住时间的考验还未可知。

根据融资情况看,「衣二三」收到的最后一笔融资,是 2018 年来自阿里的战略投资,试想一下,一个烧钱的行业,拿不到投资就只能缩减成本,所以「衣二三」出现了服务标准降低,衣服更新速度放慢,被曝货不对版等情况,平台还强制更改会员协议,从下单 48 小时后可下第 2 单改为签收 3 天后才能下新订单,物流从顺丰往返变为其他快递和顺丰混搭,时间变长。

其实混搭快递不算什么黑点,「Rent the Runway」也根据客户是否紧急决定空运还是其他,但降低标准、违背承诺会让用户有落差,比如更改协议后,承诺的“无缝对接”:下单 48 小时即可下第二单也做不到了,用户收到的衣物质量卫生变差,导致体验越来越差。投诉增多,本就小众的客群又流失了大批用户,口碑砸了,恶性循环下,资金链断裂。加上疫情的致命一击,在家办公,不能聚集,租赁衣服的需求消失,「衣二三」倒下是情理之中。

但顺着这样去想,海外的「Rent the Runway」模式类似,为什么它却能够运营长达十几年,还撑过了疫情的寒冬呢?

「Rent the Runway」的成功之道其实「Rent the Runway」也不是一帆风顺,疫情也导致公司陷入了停滞,甚至进入崩溃状态,2020 年 5 月,活跃用户只剩 30%,面对这种情况,该公司也采取了缩减成本的措施,关闭实体店、裁掉 15% 的员工,让另外 30% 强制休假、继续融资、与品牌方谈判分成规则、停止付费广告,并在疫情中转型等等。

随着逐步解封,「Rent the Runway」用户数量和订单开始回升,今年 5 月,活跃用户激增了 92%,不仅二三线会员数量取得增长,甚至小城镇会员增长速度比大城市快 50%。「Rent the Runway」表示,疫情后轻薄上衣的需求大幅增长,露脐装的需求是 2019 年全年的四倍,超短裙的出货量也比两年前增加了一倍,并且公司聘请了奥斯卡影后 Gwyneth Paltrow 加入董事会,同时招聘新员工。

笔者在这里列几点「Rent the Runway」看上去比较明智的招数。

首先,「Rent the Runway」疫情期间革新了设施和流程,现在可以处理的量是 2019 年最大用户数量的 4 倍。这里面最具可改善空间的肯定就是平衡用户需求与库存,降低衣物的空置期。

第二,改变了订阅模式,从 159 美元包月无限次租赁服装,改为提供三种选择,用户可以每月租用 4 件衣服,也可以选择付更高订阅费租 8 件或 16 件,试用月费最低 69 美元,这样算下来,甚至比「衣二三」的还要低一些。此举降低了门槛,扩大了用户群体。

这个对比其实还是很明显的,相较之下,「衣二三」选择取消租衣补贴,相当于提高价格,让国内本就不大的用户群进一步缩小。说实话,「衣二三」还算是撑得很久的一个 O2O 模式。记得之前听一个复盘,很多的 O2O 模式在补贴之下,迅速增长,蒙蔽了大家的双眼,但验证模式的一个很好的方法是,去掉补贴,让用户就按照原价消费,你就知道一些上门擦车、上门按摩,到底是不是伪需求了。

第三,评价体系更贴近于使用需求。不同于「衣二三」只提供了身高,常穿尺码和本件尺码,「Rent the Runway」的评价体系更细致,还包括了年龄、体重、身材、穿着场合等信息,便于给之后的消费者参考。

「衣二三」用户使用后评价

以上是「Rent the Runway」做得好的地方,但究其根本,二者采用了几乎相同的商业模式,成本出在哪些地方也大体一致,甚至 69-199 美元和 499RMB 的订阅费也有重合区间,而显然「衣二三」的收入撑不住重资产运营成本,因此「衣二三」的没落结局,更多源于用户量,也就是用户需求问题。

2020 年,有数据显示「Rent the Runway」有 1100 万用户,而「衣二三」注册用户超 2200 万人,乍一看用户并不少,但很多是因为试用月便宜加上好奇心驱动来尝鲜的,也许只是想看看平台上有什么,也许进行了一次性消费,但根源还是没有持续的需求。要知道,租赁衣服是一个需求和使用场景很明确的行为,参加活动是一个很强的驱动力。

其实从创立之初,「Rent the Runway」在哈佛校园试验时受到欢迎,这验证了在美国租赁衣物的需求,虽然是校园的场景,但可以推广到美国普通年轻人群体。为什么要强调普通呢?这里要提到一个差异点,海外和国内相比,是存在 Party 文化的,不说“夜夜笙歌”吧,但聚会的频率显然要高很多,而且花样繁多,去参加不同的聚会可能还真的需要一些不同的衣服,而且西方参加婚礼普遍穿着更有仪式感,有更多的使用场景。同时海外对 vintage 古着接受度也更高,这都为租赁行业的发展提供了便利。

而刘梦媛观察到的是国内都市女性购衣花销大,但没有切实验证这些人租衣的需求有多大。「衣二三」的目标客群是职场女性,但实际上国内一二线城市的大多年轻人,还处于忙不停的阶段,节奏快,压力大,网上甚至流行一句调侃,上班不配化妆,就更不会穿租来的靓丽衣服了。

而国内的不同情境让「衣二三」的用户画像逐渐清晰。笔者翻看了一些「衣二三」的用户发言,粗略推断长期消费的用户群体里,有一种是本身经济能力较好,对着装有较多一次性需求的,比如经常出差、参加活动,租赁节省了开销,还省去了清洗熨烫和储存空间;还有一种用户可能经济水平比前者差一些,但非常爱买衣服且追求流行,每月可以承受 499 左右的购衣花销,但以前多消费非大牌商品,比如快时尚,租衣平台提高了她所能消费的层级。

而经济水平再往上或往下的人群,前者倾向购买、后者则有国内高度发达的电商产业满足其需求,以及大多数忙不迭的都市白领,租衣对他们来说都不是刚需。

而阿里的投资也并不能真正帮助「衣二三」,虽然投资后给了很多流量,但说实话淘宝和闲鱼并不是好的入口,最大的电商平台和二手平台,对于「衣二三」来说,并不利于用户教育和强化「衣二三」的品牌心智,倒是菜鸟的物流支持和芝麻信用免押金可能更管用一些。

而非普通人群的刚需之外,国内与海外,对于二手或者租赁的心理也很不同。笔者看到国内消费者对于共享衣服的调侃,“衣服就跟男朋友一样,再帅一共享还有什么意思。” 与共享出行、共享充电相比,贴身衣物的共享需求过于小众,这类用品国人更习惯拥有,有人能接受二手转售,但穿多手衣服,就会觉得脏。而国外用户相对更轻资产,满足了使用的需求,对其他的没有那么在意。

其实,整体来看目前服装租赁仍处于市场教育阶段,全球租赁市场预估不到 20 亿美元,而转售业务是不到 700 亿美元,相比之下市场要大得多,且疫情后,消费者更加注重可持续性,这个在海外真的不是说说而已。根据 GlobalData 的数据,到今年年底,美国转售市规模将超过 330 亿美元,到 2024 年有望达到 640 亿美元。美国二手电商平台 Poshmark 和 Thread Up 今年纷纷上市。拉夫劳伦在 3 月也推出租赁计划 Lauren Look,每月 125 美元,一次可选择 4 件衣服,每月不限次数,运作模式与「Rent the Runway」和「衣二三」类似。

但说实话,与衣物租赁相比,笔者可能更看好转售,市场更大一些。衣物租赁营销时常用的环保、可持续理念,能否经得起推敲也不好说。近期芬兰科学杂志《环境研究快报》发表的研究评估了五种处理衣服的方式对环境的影响,包括正常使用、租赁、转售、回收等。研究发现,租衣服导致的排放量惊人,对气候的影响最大,因为实际上要考虑供应链各环节造成的影响,包括物流运输、包装、干洗。

结语

互联网创业发展至今,国内与海外模式的互相学习历史已久,但从创业的起点来看,到底是去解决实际问题、还是源于自己的一个未经验证的想法,可能从第一开始就注定了阿里对同一行业的 2 笔投资的不同结局。