大促越来越多,中小卖家为什么更难躺赢?

471

471今年六月到七月,各大平台的年中大促接连落地。

亚马逊Prime Day四天结束,Walmart、Target等平台的同期或接档促销也相继收官,TikTok Shop公布了首周的增长数据。

但和过去不同的是,这种热闹已经不只是“亚马逊Prime Day打折,卖家跟着报活动”。从亚马逊到Walmart、Target、TikTok Shop,再到 AliExpress、Temu、SHEIN,各个平台都在用自己的方式参与年中促销。

表面看,是平台都在打折;往深处看,是平台在重新争夺消费者的购物时间、流量入口和成交方式。

对中小卖家来说,问题也随之变了:过去可能只要问今年报不报活动、折扣打多少、库存备多少;现在更应该问的是,我的产品到底适合哪一种平台机制,有没有能力承接这个平台的流量,利润算清楚了吗?

大促没有消失,甚至还在变大。但中小卖家想“靠一场活动躺赢”,越来越难了。

年中大促变成了平台集体作战

Prime Day仍然是年中大促的核心锚点。2026年美国 Prime Day从6月23日持续到6月26日,继续保持四天活动,相比过去常见的七月档期明显前移。

从Adobe Analytics追踪的美国线上零售消费数据来看,Prime Day窗口内的市场规模逐年扩大:2024年Prime Day两天,美国线上消费约142亿美元;2025年拉长至四天,消费约241亿美元;2026年同样四天,约264亿美元。

(注:以上数据均为 Prime Day活动窗口内的美国线上零售消费总额,来源为Adobe Analytics,非亚马逊单平台GMV。2024年活动时长为两天,2025年、2026年时长差异对总额有直接影响,不宜直接做简单同比。)

这个数字已经足够说明一件事:Prime Day早就不只是亚马逊自己的会员日,它带动整个美国零售市场进入年中大促的节奏。

亚马逊Prime会员日宣传图

来源:亚马逊全球开店

亚马逊之外,其他平台也紧贴窗口期或接档出击。

Walmart 2026年 Walmart Deals从6月22日持续到6月28日,比 Prime Day更早开始、更晚结束,Walmart+会员拥有提前购权益,部分商品最高降价幅度达80%。Target的 Target Circle Deal Days则与 Prime Day完全重叠,从6月23日持续到6月26日,活动主打返校、夏季服饰、户外用品、美妆、家居等品类,折扣最高约45%。

Prime Day结束后,Best Buy随即推出独立日(7月4日)促销,重点覆盖家电、电视、笔记本、耳机等品类,部分商品最高折扣约45%。虽然时间接档而非同期,但对消费者来说,整个六七月几乎没有“等待窗口”。

这说明,年中大促已经不是单一平台的独立活动,而是平台之间对用户购物心智的集体争夺。亚马逊希望用户在Prime会员体系里完成消费;Walmart希望用更长档期和本地零售能力截流;Target借返校季和家庭消费场景切入;Best Buy则用专业品类优势承接高客单需求。

同样是大促,不同平台抢的不是同一种用户,也不是同一种订单。

大促从“低价促销”

变成“机制竞争”

过去卖家理解大促,往往会先想到价格。但今年更值得关注的,是促销形式背后的逻辑差异。

亚马逊的大促逻辑,依然是会员、搜索、评价、配送和广告的组合。Prime Day本身就是会员权益的一部分,消费者带着明确购物意图进入平台,比价、搜索、看评价、下单。

对卖家来说,这套机制相对清晰,但也意味着竞争集中在关键词、排名、广告成本、库存深度和履约体验上。

Walmart和 Target的逻辑则更偏本地零售。它们不是简单复制亚马逊,而是结合线下门店、本地配送、家庭消费和返校季做活动。尤其Target把年中促和返校用品、大学用品、夏季生活方式结合起来,本质上是在用消费场景做大促,而不是只用价格做大促。

TikTok Shop年终大促活动节奏

来源:TikTok Shop跨境电商

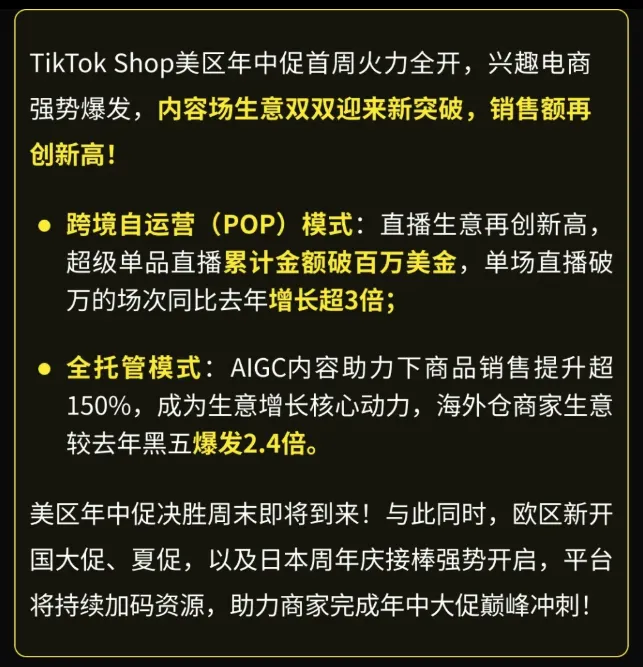

TikTok Shop代表的是另一种逻辑:内容驱动成交。

据TikTok Shop跨境电商官方公众号披露,美区年中促首周数据如下:跨境自运营(POP模式)首日单日GMV同比去年增长超2.2倍;超级单品直播累计金额破100万美元,破万美金直播场次同比去年增长超3倍;体育赛事周边、节庆、夏日等趋势类目商品同比去年爆发超2倍。全托管模式下,首日单日GMV同比去年增长超1.8倍;AIGC助力下商品销售额提升超150%。

来源:TikTok Shop跨境电商

这些数据不是要说明TikTok Shop的体量已经超过亚马逊,而是说明另一种大促路径正在形成:商品不只是在搜索框里被找到,也可以在短视频、直播、达人内容和趋势话题里被种草、被转化。

从更长周期来看,TikTok Shop美国站在2024年黑五当天销售额超过1亿美元,用户观看了超过3万场直播;到2025年黑五至网络星期一四天,美国GMV已超过5亿美元。

eMarketer预测,TikTok Shop 2025年美国全年销售额将达到约158亿美元(预测值,供参考)。内容电商不再只是“种草辅助”,而是在部分品类里变成直接成交场。

三重压力

让中小卖家更难躺赢

平台越多、大促越密,对中小卖家来说不一定是坏事,机会确实在增加。但理解“为什么更难躺赢”,需要看清楚三层同时叠加的压力。

压力一:平台分化,精力被摊薄

每个平台的运营逻辑完全不同,要求的能力也不同。亚马逊考验搜索、排名、广告和库存管理;TikTok Shop要求内容生产、达人合作、直播运营和趋势反应;Walmart、Target需要本地化履约和品类匹配能力。中小卖家如果想多平台布局,就需要在不同系统里同时投入,很难像大卖家那样形成协同。

更现实的问题是,大促期间每个平台的广告成本都会上涨,中小卖家在有限预算下很难在每个平台都保持竞争力。

压力二:关税与合规成本上升,

利润空间被压缩

2025年以来,海外关税政策调整,跨境卖家的到岸成本承压。

此前,自中国发往美国的800美元以下小包可享免税待遇;2025年5月这一门槛被收紧,小包无论货值均需缴税。其中国际邮政渠道按货值30%或每件25美元计征(6月1日起调整为50美元/件),快递及专线等非邮政渠道按常规流程缴纳适用关税。

两因素叠加,对依赖低价直发的平台和卖家冲击明显。Temu、SHEIN 的低价策略空间收窄;卖家核算利润时,除平台补贴和出厂价外,需把关税、本地仓储、合规成本一并计入。

压力三:内容化门槛在抬高,

不是所有产品都适合

TikTok Shop增长数据亮眼,但它要求卖家具备内容生产、达人合作、短视频素材和直播转化能力。它不是“低成本版亚马逊”,而是另一套经营系统。对于标准化强、搜索驱动明确的品类,贸然转向内容电商反而可能事倍功半。

所以,中小卖家更难躺赢,不是因为大促在缩水,而是因为每一个平台机制都变复杂了,每一个增长路径都需要更精准的能力匹配。

大促是放大器

不是救命稻草

大促最容易制造一种错觉:只要平台流量够大,卖家就有机会。但实际情况往往相反——大促不是救命稻草,而是放大器。

产品基础好、价格带清晰、库存准备充分、广告策略合理、履约能力跟得上的卖家,大促会放大优势。反过来,如果产品没有竞争力、利润本来就薄、库存和物流没有准备好,大促也会放大问题。

在亚马逊,大促可能带来订单,也可能带来广告成本和库存压力。在TikTok Shop,内容爆发可能带来销量,也可能考验履约和售后。在低价平台,订单增长可能带来规模,但关税、物流、退货、合规成本都会影响最终利润。

平台不是简单把流量分给卖家,而是在用大促筛选卖家的综合能力。谁更懂平台机制,谁更懂自己的品类,谁能把内容、价格、库存、履约和利润算清楚,谁才更可能从大促中拿到真正有效的增长。

机会还在

卖家需要做三件事

年中大促并没有降温,甚至还在扩大。但对中小卖家来说,应对大促的方式必须升级。

第一件事:先判断平台机制,

再决定投入

搜索需求明确、标准化程度高、评价体系能慢慢积累的产品,亚马逊仍然是最重要的阵地,但要面对广告成本、排名竞争和库存压力。美妆、服饰、运动周边、节庆用品、夏季消费品这类视觉表现力强的商品,TikTok Shop可能更容易爆发,但需要内容能力配套。家庭消费、返校用品、日用品等本地化需求强的品类,Walmart和Target的价值不只是线上流量,还包括本地零售场景。

第二件事:把利润算清楚再做决定

大促期间广告成本普遍上升,叠加关税和物流成本,很多卖家最终发现“有流量没利润”。建议在报名活动前完整测算:去掉平台佣金、广告费、关税、头程、退货率之后,真实利润还有多少。如果利润空间不足,参与大促反而可能亏出去。

第三件事:不要追每一场活动,

找到最匹配的那一场

大促越来越多,也越来越密。对中小卖家来说,追每一场促销活动并不现实,也没有必要。更重要的是判断:我的产品在哪个平台、哪个季节、哪种促销形式下最容易爆发,然后把资源集中在那里。

平台越热闹,中小卖家越要冷静。真正值得抓住的,不是每一场活动,而是最适合自己产品、能力和利润模型的那一场。

亚马逊Prime Day四天结束,Walmart、Target等平台的同期或接档促销也相继收官,TikTok Shop公布了首周的增长数据。

但和过去不同的是,这种热闹已经不只是“亚马逊Prime Day打折,卖家跟着报活动”。从亚马逊到Walmart、Target、TikTok Shop,再到 AliExpress、Temu、SHEIN,各个平台都在用自己的方式参与年中促销。

表面看,是平台都在打折;往深处看,是平台在重新争夺消费者的购物时间、流量入口和成交方式。

对中小卖家来说,问题也随之变了:过去可能只要问今年报不报活动、折扣打多少、库存备多少;现在更应该问的是,我的产品到底适合哪一种平台机制,有没有能力承接这个平台的流量,利润算清楚了吗?

大促没有消失,甚至还在变大。但中小卖家想“靠一场活动躺赢”,越来越难了。

年中大促变成了平台集体作战

Prime Day仍然是年中大促的核心锚点。2026年美国 Prime Day从6月23日持续到6月26日,继续保持四天活动,相比过去常见的七月档期明显前移。

从Adobe Analytics追踪的美国线上零售消费数据来看,Prime Day窗口内的市场规模逐年扩大:2024年Prime Day两天,美国线上消费约142亿美元;2025年拉长至四天,消费约241亿美元;2026年同样四天,约264亿美元。

(注:以上数据均为 Prime Day活动窗口内的美国线上零售消费总额,来源为Adobe Analytics,非亚马逊单平台GMV。2024年活动时长为两天,2025年、2026年时长差异对总额有直接影响,不宜直接做简单同比。)

这个数字已经足够说明一件事:Prime Day早就不只是亚马逊自己的会员日,它带动整个美国零售市场进入年中大促的节奏。

亚马逊Prime会员日宣传图

来源:亚马逊全球开店

亚马逊之外,其他平台也紧贴窗口期或接档出击。

Walmart 2026年 Walmart Deals从6月22日持续到6月28日,比 Prime Day更早开始、更晚结束,Walmart+会员拥有提前购权益,部分商品最高降价幅度达80%。Target的 Target Circle Deal Days则与 Prime Day完全重叠,从6月23日持续到6月26日,活动主打返校、夏季服饰、户外用品、美妆、家居等品类,折扣最高约45%。

Prime Day结束后,Best Buy随即推出独立日(7月4日)促销,重点覆盖家电、电视、笔记本、耳机等品类,部分商品最高折扣约45%。虽然时间接档而非同期,但对消费者来说,整个六七月几乎没有“等待窗口”。

这说明,年中大促已经不是单一平台的独立活动,而是平台之间对用户购物心智的集体争夺。亚马逊希望用户在Prime会员体系里完成消费;Walmart希望用更长档期和本地零售能力截流;Target借返校季和家庭消费场景切入;Best Buy则用专业品类优势承接高客单需求。

同样是大促,不同平台抢的不是同一种用户,也不是同一种订单。

大促从“低价促销”

变成“机制竞争”

过去卖家理解大促,往往会先想到价格。但今年更值得关注的,是促销形式背后的逻辑差异。

亚马逊的大促逻辑,依然是会员、搜索、评价、配送和广告的组合。Prime Day本身就是会员权益的一部分,消费者带着明确购物意图进入平台,比价、搜索、看评价、下单。

对卖家来说,这套机制相对清晰,但也意味着竞争集中在关键词、排名、广告成本、库存深度和履约体验上。

Walmart和 Target的逻辑则更偏本地零售。它们不是简单复制亚马逊,而是结合线下门店、本地配送、家庭消费和返校季做活动。尤其Target把年中促和返校用品、大学用品、夏季生活方式结合起来,本质上是在用消费场景做大促,而不是只用价格做大促。

TikTok Shop年终大促活动节奏

来源:TikTok Shop跨境电商

TikTok Shop代表的是另一种逻辑:内容驱动成交。

据TikTok Shop跨境电商官方公众号披露,美区年中促首周数据如下:跨境自运营(POP模式)首日单日GMV同比去年增长超2.2倍;超级单品直播累计金额破100万美元,破万美金直播场次同比去年增长超3倍;体育赛事周边、节庆、夏日等趋势类目商品同比去年爆发超2倍。全托管模式下,首日单日GMV同比去年增长超1.8倍;AIGC助力下商品销售额提升超150%。

来源:TikTok Shop跨境电商

这些数据不是要说明TikTok Shop的体量已经超过亚马逊,而是说明另一种大促路径正在形成:商品不只是在搜索框里被找到,也可以在短视频、直播、达人内容和趋势话题里被种草、被转化。

从更长周期来看,TikTok Shop美国站在2024年黑五当天销售额超过1亿美元,用户观看了超过3万场直播;到2025年黑五至网络星期一四天,美国GMV已超过5亿美元。

eMarketer预测,TikTok Shop 2025年美国全年销售额将达到约158亿美元(预测值,供参考)。内容电商不再只是“种草辅助”,而是在部分品类里变成直接成交场。

三重压力

让中小卖家更难躺赢

平台越多、大促越密,对中小卖家来说不一定是坏事,机会确实在增加。但理解“为什么更难躺赢”,需要看清楚三层同时叠加的压力。

压力一:平台分化,精力被摊薄

每个平台的运营逻辑完全不同,要求的能力也不同。亚马逊考验搜索、排名、广告和库存管理;TikTok Shop要求内容生产、达人合作、直播运营和趋势反应;Walmart、Target需要本地化履约和品类匹配能力。中小卖家如果想多平台布局,就需要在不同系统里同时投入,很难像大卖家那样形成协同。

更现实的问题是,大促期间每个平台的广告成本都会上涨,中小卖家在有限预算下很难在每个平台都保持竞争力。

压力二:关税与合规成本上升,

利润空间被压缩

2025年以来,海外关税政策调整,跨境卖家的到岸成本承压。

此前,自中国发往美国的800美元以下小包可享免税待遇;2025年5月这一门槛被收紧,小包无论货值均需缴税。其中国际邮政渠道按货值30%或每件25美元计征(6月1日起调整为50美元/件),快递及专线等非邮政渠道按常规流程缴纳适用关税。

两因素叠加,对依赖低价直发的平台和卖家冲击明显。Temu、SHEIN 的低价策略空间收窄;卖家核算利润时,除平台补贴和出厂价外,需把关税、本地仓储、合规成本一并计入。

压力三:内容化门槛在抬高,

不是所有产品都适合

TikTok Shop增长数据亮眼,但它要求卖家具备内容生产、达人合作、短视频素材和直播转化能力。它不是“低成本版亚马逊”,而是另一套经营系统。对于标准化强、搜索驱动明确的品类,贸然转向内容电商反而可能事倍功半。

所以,中小卖家更难躺赢,不是因为大促在缩水,而是因为每一个平台机制都变复杂了,每一个增长路径都需要更精准的能力匹配。

大促是放大器

不是救命稻草

大促最容易制造一种错觉:只要平台流量够大,卖家就有机会。但实际情况往往相反——大促不是救命稻草,而是放大器。

产品基础好、价格带清晰、库存准备充分、广告策略合理、履约能力跟得上的卖家,大促会放大优势。反过来,如果产品没有竞争力、利润本来就薄、库存和物流没有准备好,大促也会放大问题。

在亚马逊,大促可能带来订单,也可能带来广告成本和库存压力。在TikTok Shop,内容爆发可能带来销量,也可能考验履约和售后。在低价平台,订单增长可能带来规模,但关税、物流、退货、合规成本都会影响最终利润。

平台不是简单把流量分给卖家,而是在用大促筛选卖家的综合能力。谁更懂平台机制,谁更懂自己的品类,谁能把内容、价格、库存、履约和利润算清楚,谁才更可能从大促中拿到真正有效的增长。

机会还在

卖家需要做三件事

年中大促并没有降温,甚至还在扩大。但对中小卖家来说,应对大促的方式必须升级。

第一件事:先判断平台机制,

再决定投入

搜索需求明确、标准化程度高、评价体系能慢慢积累的产品,亚马逊仍然是最重要的阵地,但要面对广告成本、排名竞争和库存压力。美妆、服饰、运动周边、节庆用品、夏季消费品这类视觉表现力强的商品,TikTok Shop可能更容易爆发,但需要内容能力配套。家庭消费、返校用品、日用品等本地化需求强的品类,Walmart和Target的价值不只是线上流量,还包括本地零售场景。

第二件事:把利润算清楚再做决定

大促期间广告成本普遍上升,叠加关税和物流成本,很多卖家最终发现“有流量没利润”。建议在报名活动前完整测算:去掉平台佣金、广告费、关税、头程、退货率之后,真实利润还有多少。如果利润空间不足,参与大促反而可能亏出去。

第三件事:不要追每一场活动,

找到最匹配的那一场

大促越来越多,也越来越密。对中小卖家来说,追每一场促销活动并不现实,也没有必要。更重要的是判断:我的产品在哪个平台、哪个季节、哪种促销形式下最容易爆发,然后把资源集中在那里。

平台越热闹,中小卖家越要冷静。真正值得抓住的,不是每一场活动,而是最适合自己产品、能力和利润模型的那一场。