行情一再反转,疫后3年全球航运业到底变化如何?

1531

1531

在高通胀、低消费、去库存的大环境下,疫后3年的全球航运市场走势如何

第六届中国跨境电商物流趋势峰会上,中信建投证券 研究发展部 交运首席韩军先生进行了《全球航运市场分析及趋势预测》的主题分享。

需求端

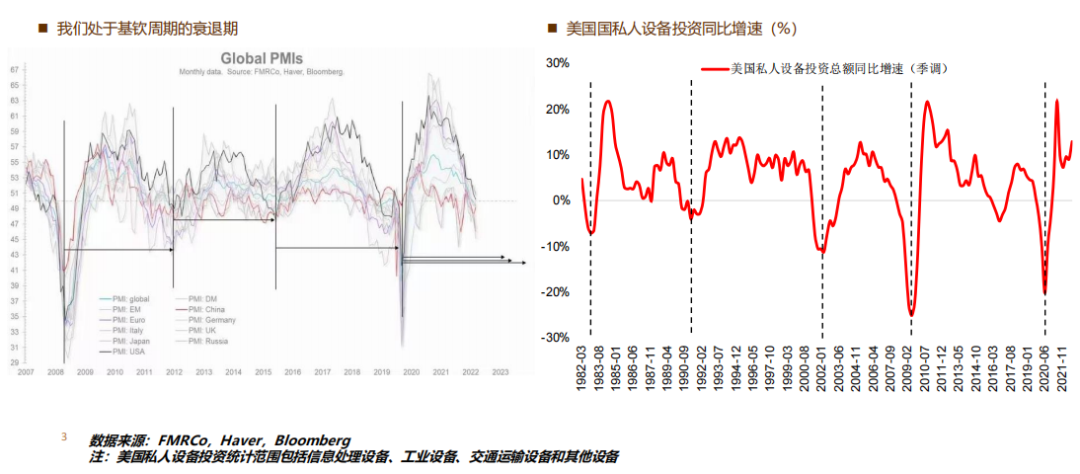

海外基钦周期下行期

基钦周期,又被称为库存周期,即上方左边显示的图。根据历史情况,基钦周期一般为40到45个月。其中,扩张期平均是26个月,收缩期一般平均是17个月。基钦周期的衰退期或将持续到2023年下半年或者2024年年初,之后开启长达40-45个月的新一轮库存周期。

结合实际情况看,目前美国库存很多,什么时间会结束?如果按照正常商业周期推演,大概率在今年下半年,去库存将会告一段落,迎来比较温和的复苏。但我们不能只是简单线性的去理解,要考虑美国去库存也有可能出现另一种情况。

在过去两年,由于库存都是超额补库,去库存的周期将会被拉得更长,可能持续到2024年。库存周期告一段落后,需求将逐步恢复,温和复苏,过去2年的情况也不会再出现。

除库存情况外,我们还要看到一些行业结构性的变化。在这里需关注到另一个周期,海外朱格拉周期,即设备投资换代的周期。

按照一般的规律推演,海外朱格拉周期为10年左右,上升期5年,下行期5年。海外朱格拉周期会从2020年下半年开始一直持续到2030年,其中2020年下半年至2025-2026年将是海外朱格拉周期的繁荣期。而近几年,中国出口大件货物的景气也代表着行业正处于繁荣期。

综合来看,当下我们所处的周期位置是基钦周期(库存周期)的衰退期与海外朱格拉周期的起步加速阶段。库存周期将会对中国出口个人消费品行业产生负面影响,而海外朱格拉周期将会对中国的机械设备行业产生强有力的正面作用。

全球集装箱运输量

从2020年-2022年和2023年1月全球各航线集装箱运输量同比变化来看,主干航线的需求量表现较差。据CTS数据,2022年全球整体集装箱运输量为1.72亿TEU,同比下降3.8%。其中亚洲至北美、欧洲航线集运量分别为2182万、1538万TEU,同比下降8.3%和9.9%。

2023年1月全球集装箱运输量下降8.80%,亚洲至北美、欧洲航线集运量分别为2182万、1538万TEU,同比下降21.8%和10.8%。(含春节假期影响)

而一些第三方航线相对而言表现较好,例如:北美到欧洲、北美到南美的航线业务量都处于增长状态。另外,近几年备受关注的印度市场、中东市场业务量增长表现也较好。

对于市场变化,一定要站在全球的角度看待,不能只是把中国作为一个基地。未来,第三方航线对于很多中国航运公司而言是要逐步去开发的方向。

美国进口箱量需求

过去几年,美线需求迅猛增长,从2019年只有1870万TEU,到2021年,至少增加了500万TEU,很多企业也在美线上赚取到了最多的红利。如今,我们正处于海外基钦周期的下行期,美国进口商过度削减订单。从美国PMI细分指数来看,去库存状态或将持续至2023年下半年。

今年1月,美国主要港口进口货柜数量已快接近2020年疫情爆发初期的货量,这说明美国货量下降的速度非常快。美国周度进口箱量数据也是如此。2023年3月美国周度进口箱量降低至45万TEU,2020年下半年至2022年始终维持在60万TEU左右。2022年8月以来欧美国家集装箱进口量开始显著下降,给集运市场带来巨大压力。

美国需求端的问题是导致货量、运价崩盘的一个重要原因。而美国进口箱量需求主要跟三个因素相关:

第一类与美国日常或高端消费相关,包括办公用品、电子产品、鞋子、服装、玩具等。

第二类与美国制造工业相关,包括汽车的零部件、铝制品、钢材产品等,美国工业产能利率还比较可观。

第三类与房地产需求相关,包括家电、家居、建材、印刷品、纸制品、玻璃产品等。

所以在分析美国进口箱量需求时,一定要结合具体的需求因素。以房地产为例,当前美联储持续加息状态下,美国房贷利率较高,抑制了美国房地产市场的发展,导致房地产相关需求较为疲弱,进而影响到进口箱量的需求。

不过,美国毕竟没有主流的制造业,很多消费品仍然要从中国等区域进口,是刚性需求。所以大家不必因为需求端、政策端的变化,过于担心。其实从2018年的中美贸易摩擦,一直升级到如今的贸易战,美国进口中国的货量仍处于增长状态,并没有下滑。

越南对美集运量显著增长,源于中国转口贸易

除了中国到美国的货量外,其他国家到美国的货量正在发生结构性变化。以近两年备受关注的越南为例,通过对越南的进出口结构分析,可以得出以下几个结论:

第一,从越南主要进出口国家来看,美国是其最大的买家。越南对美贸易上升较快,与中国制造业转移有很大的关系。

第二,RCEP实施之后,东南亚区域内的交流越来越多。但从越南的经常账户(进出口账户)情况来看,越南进出口的贸易顺差不大,这意味着在越南做生意并没有想象的那么赚钱。

第三,从越南进出口的货种情况来看,目前很多产业都转向了越南,但这些产业大多以装配型产业为主。

第四,从越南主要进出口商品来看,计算机、手机及其他机械设备的零部件、纺织材料是其主要进口商品,计算机、手机及其他机械设备、成品的纺织服装是其主要出口商品。越南较大比例的原材料依赖自中国进口,后经加工再出口至美国。

综合越南进出口情况可发现,在承接中国制造业的过程中,越南其实只是单纯地做了加工,并不会升级到颠覆我们整个产业链的情况。但越南乃至东南亚区域对于工业的重构确实正在发生,这也导致航运的流量和流向发生变化。

首先,亚洲的货流平衡性将会变得越来越好。受益于越南等区域的发展,亚洲的船司可以将中国原材料的半成品运输到越南,再将越南的成品拉回到中、日、韩等区域,来回程货流的平衡性将会变得越来越好。

其次,航运公司会将航线重新调配到越南等区域。最早分析越南航运市场时,中远海运在所有的航运公司市场份额占比中排名第一。如今随着马士基和地中海不断增加运力,越南航运市场的份额已经出现变化。对航运公司而言,制造业产地转移更多带来的是正面的影响。

供给端

闲置运力持续新高

2022年,美国港口拥堵异常严重,拥堵运力的占比也非常高。据相关机构数据显示,美国港口的拥堵至少损害了市场上15%的运力。

美国港口拥堵与美国需求高企,配置运力过多有很大的关系。在2020年年初,航运公司在美线上配置的运力大概为300万TEU,到了2020年下半年,航运公司投放在美线的运力最高值达到了550万TEU,这说明全球差不多10%的船都在往美国开,这就造成了美国港口拥堵。

如今,美国需求硬着陆后,拥堵的运力也基本在市场上分散。而航运公司为了应对运价的硬着陆,也开始了各种各样的措施,其中一个便是闲置运力。

2022年下半年以来,全球闲置/停泊运力占比回升至4%,不过距2020年疫情冲击下停泊运力占比10%仍有较大距离。这表明本轮需求下跌过程中,航运公司尽管有增加停泊,但力度仍然不足。

航运公司降低航速

航运运价硬着陆

不管是长约价格还是现货价格,目前基本都是硬着陆的情况。很多企业在与航运公司进行长约谈判时也比较艰难,因为大家对于长约价格高于现货价格还比较排斥,不过一些大直客,例如沃尔玛等反而会更愿意接受这样的价格,互惠互利。

在这样的情况下,越来越多的美线玩家开始逐步退出市场。虽然去年签订的长约目前仍处于履约状态,很多企业仍受到长约保护,对于价格的敏感度也不高,只需保证装载率即可,但是到了4月30日后,新的长约开始生效,大家都会处于裸泳状态,现货价格和长约价格基本上偏离度不会太大,这时无论是航运公司,还是美线上一些新进入的玩家,都会面临更大的压力。

主干航线迎来新一轮大型化升级

目前,航运公司仍有30%左右的手持订单,要如何解决?其中的一个方案是用大船换小船。在每条航线上,航运公司所配置的船型都不一样。

根据Linerlytica数据,远东-欧洲航线集装箱船平均单船运力规模为15532 TEU,而跨太平洋航线平均单船运力规模仅为8585 TEU,存在船舶大型化升级空间。欧线已完成船舶大型化升级,美线或将迎来新一轮大型化升级。

当前集装箱船在手订单运力中约64.2%为12000 TEU以上的船型,或将主要投放在美线上,以小型船舶为主要运力、成本相对较高的新进入者或将面临出清。

根据Clarksons集装箱船在手订单运力推演,预计2023-2024年每年所交付的运力超60%均为12000 TEU以上的船型。美线完成大型化升级后所替换下来的船舶或将再投放至拉美、中东和印巴航线,推动次干航线进行大型化升级。

IMO环保法规的影响

在当下的航运市场上,老旧船的比例越来越高,目前已达到了11%。而随着IMO环保法规要求越来越严格、欧盟FuelEU Maritime临时协议达成等,11%的老旧船将会在未来3年内逐渐退出市场,甲醇船将会逐渐成为航运公司订造船舶时的重要选择。

首先,由于碳中和的要求越来越高、欧盟开始征收碳税,如果航运公司没有在欧洲航线上配置一条甲醇船,极有可能面临额外的4000万欧元的碳税。而如果规避了碳税,产品价格相对于其他航线的价格会更具有优势。

其次,航运公司的一些大直客,例如宜家等,都会设定在未来的某个时间段内一定要实现碳中和目标,运输端也必然要因此进行配合。如果使用甲醇船,在欧洲家居等品类上,航运公司会更具有竞争力。

虽然环保公约标准越来越严格,但其实这些标准都是递进的。以碳强度指标(CII)为例,CII是以某一基年作为碳排放强度的基准,可能第一年要求下降5%、第二年下降7%、第三年下降9%、第四年下降11%……如此层层递进。如果航运公司的船舶连续被评为E级,那么很多客户便不会再选择合作。而这也是目前很多航运公司定制新燃料船,进行结构性替换的原因。

航运公司的应对方法

碳中和对所有行业都有着中长期的影响,对航运业的影响则更现实,距离更近。碳中和传导到航运端,未来航运市场将会逐渐构建出“绿色走廊”。在这样的情况下,航运公司该如何应对?

第一,降速航行带来有效运力降低;第二,调整能效要求不足的运力安排和班期;第三,增加甲醇、LNG等燃料船舶,降低公司整体碳排放等方法。其中最为直接有效的方法为降速航行。

行业竞争重点转移

端到端将重塑行业

2017年之前,航运行业的竞争重点在于抢夺市场份额,市场价格战打得非常激烈。而自2017年,马士基调整发展战略后,整个行业的意识觉醒,航运企业纷纷开始做不一样的事情,转向发展端到端物流供应链等业务。

目前,马士基的发展战略重点是不断地朝两端延伸,将资本开支都投入在渠道和落地末端的配送网络等,对于新船的投资也是集中在新能源船舶。在2025年之前,马士基会保持425万TEU的运力规模,不会再进行运力规模扩张。

地中海的发展战略重点虽然还是偏向于造船,但在两端也有进行一些并购;达飞集团、赫伯罗特也是如此,例如,2019年4月,达飞集团通过收购CEVA logistics(基华物流)进入货运代理领域;2021年2月成立新的空运部门等。

可以说,现在的航运企业已经不再局限于提供海上的物流解决方案,更多是提供全方位的方案,包括航空、陆地、合同物流等。而随着航运企业不断转向端到端物流,未来行业发展的应用场景将会朝着各个细分行业发展。由于不同行业门类对于物流的需求不同,航运企业也会依据不同的细分行业形成不同的事业部制。

最后总结下来,我们对未来航运市场的预测主要可概括为以下几点:

运价端:维持中低位震荡的状态,美国去库存之后可能会出现温和上涨的机会。但未来两年,运价整体压力较大。

需求端:更多是结构性变化。即中国的产业结构升级后,普通货量表现一般,汽车、新能源、半导体类的货量会出现结构性的快速增长。

行业端:供给结构的变化。航运公司竞争格局的变化和未来发展战略的变化是核心需要关注的方向。