行业|医疗健康产业出海——高端医疗器械篇(上)

757

757

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

“从海外市场概要及发展机遇、海外监管动态及竞争风险、中国出海趋势盘点等切入点展开,分析中国高端医疗器械情况。

上一期聚焦快速发展的创新药行业,本期将聚焦高端医疗器械展开。

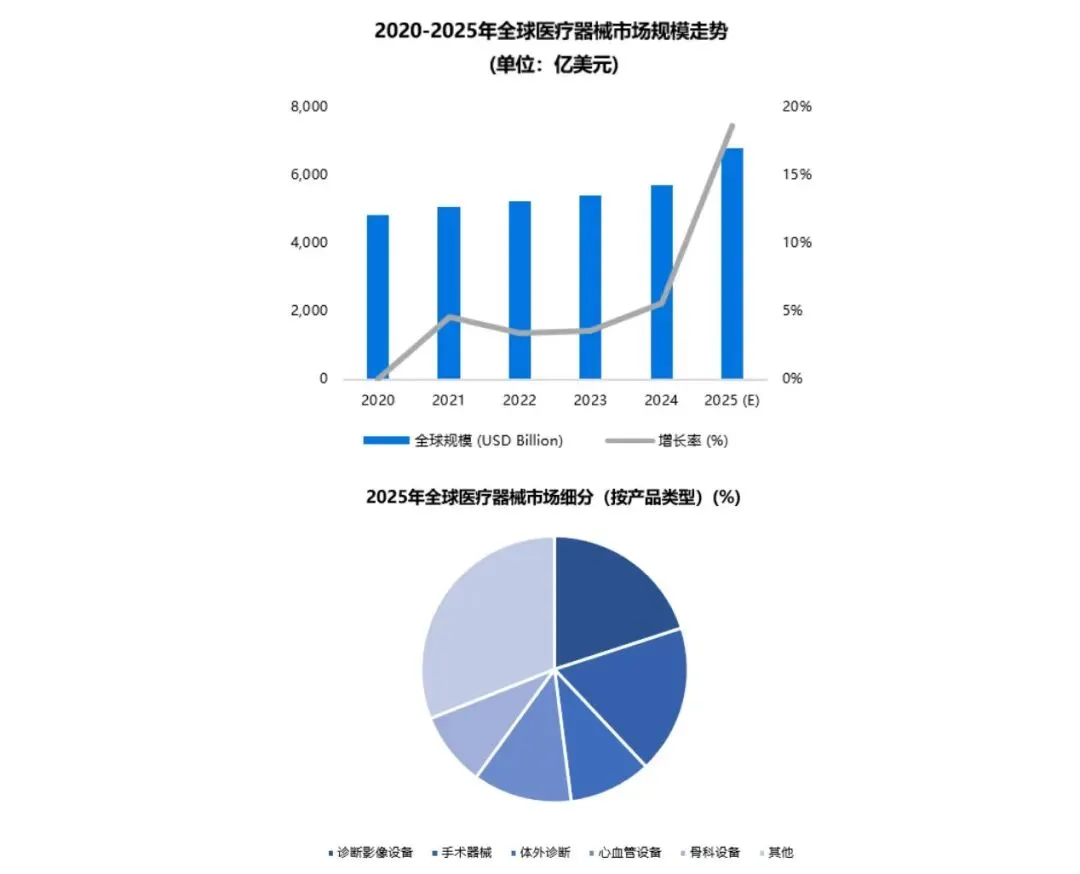

近年来,全球高端医疗器械市场正处于从“后疫情增长”向“内生性医疗体系重构”的深度转型阶段。依据 Fortune Business Insights[1]与 Arterex[2]的最新监测数据,2024年全球医疗设备市场规模约为5422.1亿美元。在慢性病发病率上升、生物制药精密化以及老龄化加剧等因素的推动下,2025年全球市场规模预计将攀升至约5850亿至6788.8亿美元,年复合增长率(CAGR)稳定在6.1%左右。按照此增长趋势,市场有望在2032年达到8866.8亿美元。

从宏观经济视角看,2025年的市场增长由“技术溢出”和“人口红利”双轮驱动。一方面,高收入国家(如美国、德国、日本)对精准医疗和微创手术设备的追逐使得高端影像及手术机器人市场在2025年的增速领先于常规器械;另一方面,新兴经济体在2025年表现出强烈的“补课式增长”,其医疗基础设施的数字化升级成为了全球供应链订单的主要增量来源。

数据来源:Fortune Business Insights、Arterex

高端医疗器械产品智能化演进格局

全球医疗器械市场的结构正经历历史性转变,传统的资本密集型硬件与数据密集型软件深度融合。这种融合不仅改变了产品的形态和功能,也重塑了市场的竞争格局。

例如,FDA 及 CE 监管机构在2024-2025年间批准了创纪录数量的 AI 辅助诊断软件。数据显示,2025年全球医疗系统中,数字化与智能化设备(AI 影像、手术机器人)的增速远超耗材类。其中,诊断影像设备占全球份额的20%,手术器械占18%[3]。嵌入 AI 功能的医学影像设备渗透率较2022年提升了25个百分点。AI 技术的应用直接改变了海外大型医院的临床工作流,提高了诊断效率和准确性。例如,AI 辅助的肺部 CT 影像诊断系统能够快速识别肺部结节,并评估其恶性风险,为医生提供决策支持。

北美市场:全球创新的领跑者与高支付力枢纽

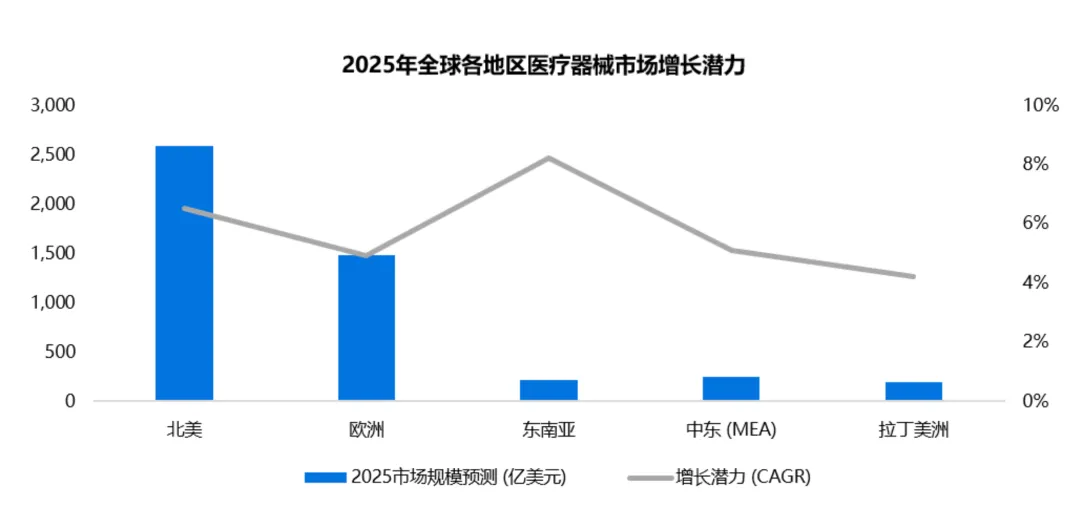

北美市场以美国为核心,在2025年稳坐全球最大医疗器械市场宝座,预计市场规模超2280亿美元[4]。美国人均医疗支出长期位居全球榜首,2025年医疗设备市场年复合增长率(CAGR)保持在6%左右,展现出强劲的增长动力[5]。这得益于其高度发达的经济、先进的医疗体系以及民众对高品质医疗服务的持续追求。

FDA 在2024-2025年加速了对 AI 辅助诊断及手术机器人等高端品类的审批,这说明市场欢迎技术革新[6]。AI 辅助诊断能够提高诊断的准确性和效率,手术机器人则为复杂手术提供了更精准、稳定的操作平台。这些高端技术的引入不断推动美国医疗器械行业的创新发展。

欧洲市场:法规重塑下的稳健增长

欧洲医疗器械市场在2024年价值约1421.7亿美元,预计到2025年增长至约1483.0亿美元[7]。虽然增长速度相对北美市场较为平稳,但市场规模依然庞大,具有重要地位。

西欧国家如德国、法国、英国老龄化程度较高,驱动了心血管介入、骨科及慢性病管理设备的持续放量。随着老年人口的增加,心血管疾病、骨科疾病以及慢性病的发病率上升,对相关医疗器械的需求也相应增加。这些设备能够帮助医生更好地诊断和治疗疾病,提高患者的生活质量。

数据来源:Fortune Business Insights

亚太市场:医疗基建带动“黄金增长”机遇

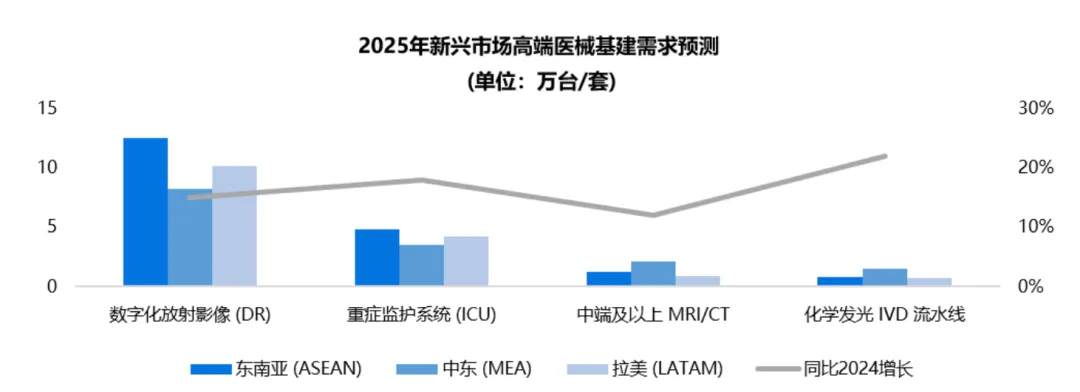

2025 年,亚太地区(含日韩、东南亚、印度)医疗器械市场规模预计达1846.5亿美元,成为全球增速最快的赛道。以东南亚为例,印尼、泰国、越南等国在2025年处于公立医院扩建高峰[8]。以印尼为例,其医疗器械进口依赖度超过80%,基建项目对数字化放射影像(DR)及 ICU 监护系统的需求迫切。公立医院扩建需要配备先进的医疗器械,以提高医疗服务能力。而印尼本土医疗器械产业发展相对滞后,大部分产品依赖进口,这为国外医疗器械企业提供了良好的市场机遇。

同时,东南亚多国在2025年提升“本地含量要求(TKDN)”,引导全球企业在当地建立组装厂,提高纯进口产品准入门槛。这一政策旨在推动本国医疗器械产业发展,提高本地就业率和产业技术水平[9]。国外企业若想在该地区立足,需积极响应政策,通过与当地企业合作或直接建厂等方式,提高产品本地化率,以更好地适应市场变化。

中东及非洲市场:政策愿景引领高端替代新潮流

中东及非洲医疗器械市场预计从2024年的234亿美元增长至2025年的246.1亿美元,CAGR 达5.1%[10]。沙特阿拉伯在其中扮演着重要角色,其“2030愿景”推动医疗私有化进程加速[11]。2025年,沙特大规模推进医疗私有化,对高端实验室自动化、分子诊断平台的采购呈指数级增长。“2030愿景”旨在减少对石油的依赖,实现经济多元化,医疗领域成为重点发展对象。医疗私有化吸引大量私人资本投入,提高了医疗服务质量和效率,对高端医疗设备的需求也随之大增。

拉丁美洲:老龄化催生刚性需求缺口

2025 年拉美医疗器械市场规模预计约达195亿美元,巴西 和 墨西哥 占据核心份额[12]。这两个国家经济相对发达,人口众多,医疗需求大,在拉美医疗器械市场中具有重要地位。随着拉美地区人口老龄化加剧,慢性病负担加重,心血管介入和骨科耗材成为招标重点。

数据来源:Arterex

医学影像:智能化与便携化双轮驱动

2025年,全球医学影像市场预计达485亿美元,亚太地区基建放量贡献超35%新增需求[13]。医学影像的技术竞争焦点从传统指标转向“AI 原生能力”。在北美和欧盟市场,集成 AI 降噪、自动勾画与早筛辅助功能的 CT、MRI 受到青睐,AI 提升影像诊断精准度与效率,满足精准医疗需求。

同时,医学影像设备便携化趋势凸显,移动 DR、掌上超声等便携设备爆发式增长。海外基层医疗及院前急救系统数字化升级,便携式超声在欧洲和中东市场增速达12.4%,远超整机市场,其便携性拓展了影像应用场景,在基层和急救场景中发挥关键作用[14]。

体外诊断:平台化集成与去中心化布局并行

全球体外诊断(IVD)市场在2025年重回1100亿美元。在欧洲和中东市场,化学发光免疫分析需求下沉,集成生化、免疫、电解质检测的多功能平台成主流,实现自动化操作,提高效率、降低成本,满足不同规模实验室需求[15]。

分子诊断与 POCT 领域,后疫情时代海外需求转向“呼吸道多病原体联检”与“居家癌症筛查”,基于 CRISPR 等技术的精准诊断设备在海外私人高端诊所装机量同比增28%,为临床诊断提供可靠依据。新兴市场去中心化趋势明显,巴西、印尼等布局 POCT 网络解决偏远地区医疗资源不均问题,催生对高性能小型化学发光机需求。

高值耗材与介入类:老龄化催生“微创革命”浪潮

受心血管与骨科领域存量刚需拉动,全球介入耗材市场2025年规模预计将增长至320亿美元。心血管介入领域,可降解支架与 TAVR 器械海外需求高速增长,推动治疗更微创安全[16]。

在骨科植入物领域,2025年是 3D 打印个性化植入物“放量元年”。拉美和东南亚因肥胖及老龄化,关节置换手术量激增,高性价比关节与脊柱耗材在政府集采中权重提升,3D 打印技术满足患者个性化需求,为骨科治疗带来突破。神经介入作为新兴增长极,脑卒中取栓支架及导管在中东地区招标量上升,为神经介入市场带来新机遇。

生命科学支持:产业转型孕育新蓝海市场

2025年,生命科学工具市场预计突破1200亿美元,增长动力转向“制药产业化”[17]。基因测序方面,临床测序需求增长预计将超过科研测序,长读长测序技术(Long-Read Sequencing,LRS)与单细胞测序平台在欧美药企渗透率提高,加速新药研发。

实验室自动化领域,因技术人员短缺与人力成本上升,自动化流水线等成制药企业标配,提高实验效率与准确性。生物工艺耗材方面,在生物类似药发展较快的亚太和拉美地区,一次性生物反应器及配套耗材需求强劲,成为新增长点。