收藏!7月1日节点后香港公司合规体系变化解析:从注册、备案到ODI资金出境的完整流程与实操路径详解

126

126

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

从2026年7月1日起,个人控股的香港公司、美国公司,也要纳入对外投资合规管理视野。

这意味着,个人注册境外公司、个人持有香港公司、个人通过境外公司开店收款,不能再简单理解为“个人行为,和ODI无关”。

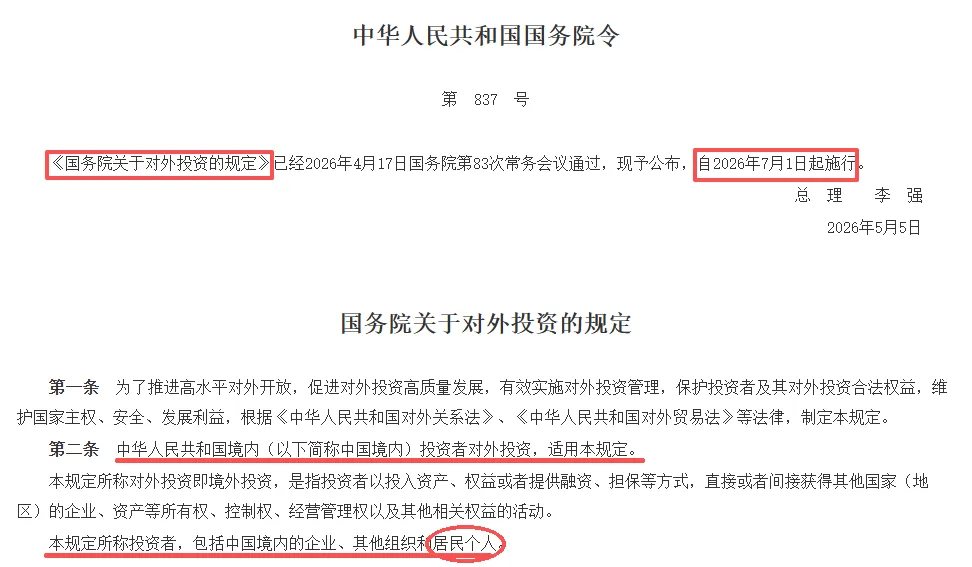

国务院第837号令《国务院关于对外投资的规定》已经明确:境内投资者对外投资,适用本规定;这里的投资者,不仅包括中国境内企业、其他组织,也包括居民个人;对香港、澳门、台湾地区投资的管理,也参照本规定执行。

*图源中国政府网

但要特别说明:目前个人ODI备案的具体流程、提交材料、办理部门和办理渠道,还需要等待后续配套细则进一步明确。

所以,现阶段更准确的理解是:

结论上,个人控股境外公司已经进入对外投资合规管理视野,不能再绕开ODI备案问题;操作上,个人ODI备案暂时还没有明确统一的办理流程和渠道,仍需等待配套细则落地。

香港公司不是不能用,但不能再只当作一个收款壳来用。

尤其是7月1日后还有新增出资、资金出境、股权变更、境外再投资的卖家,建议先做ODI合规判断,再推进后续动作。

这个问题不能一刀切。

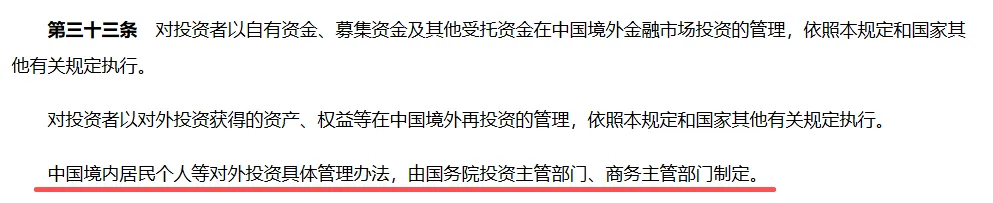

第837号令确实把居民个人纳入“投资者”范围,但同时也明确:

中国境内居民个人等对外投资具体管理办法,由国务院投资主管部门、商务主管部门制定。

也就是说,个人持有香港公司的具体管理路径,还需要看后续配套办法。

*图源中国政府网

所以,对个人注册香港公司的卖家来说,现阶段更重要的不是急着问“能不能马上补”,而是先把以下关系梳理清楚:

香港公司是谁持股?

有没有境内资金出境?

有没有实际经营收入?

有没有长期沉淀利润?

有没有持有海外商标、版权、专利?

有没有通过香港公司再投资其他境外主体?

店铺主体、收款主体、商标主体、合同主体是否一致?

如果这些关系都说不清楚,风险就不在于“香港公司注册了”,而在于这家公司已经变成了一个需要合规管理的境外经营主体。

如果卖家准备在7月1日后新设香港公司,建议先做一轮ODI合规判断。

简单来说:

香港公司注册完成,只代表境外主体成立;如果背后涉及境内企业出资、持股、控制或资金出境,还要进一步判断境内对外投资手续。

这是目前很多卖家真正关心的重点。

这里要先说清楚一个重点:

837号令自2026年7月1日起施行,不宜理解为对所有历史已设香港公司一律追溯要求补办。

对存量香港公司,卖家更应该先做合规体检,再结合是否存在新增投资、增资、股权收购、境外再投资、资金出境、重大变更等后续行为,判断是否需要补正、整改、重新评估或另行办理相关手续。

可以分为两种情况来看。

第一种:只是历史已设立,暂时没有新增投资动作

如果香港公司已经在历史上注册完成,目前没有新增出资、没有增资、没有股权收购、没有继续投资其他国家公司,也没有新的境内资金出境安排,那么不宜简单理解为“必须马上补办ODI”。

这种情况下,建议先做一轮存量合规体检:核对历史股权、资金流水、税务申报、平台店铺、收款账户和知识产权归属,判断过去的架构是否存在解释风险。

重点不是马上补办,而是先确认:历史上是否存在本应办理却未办理的投资、出资、登记或变更事项。

第二种:后续准备新增投资、增资、再投资或调整架构

如果卖家准备在7月1日后继续往香港公司注资,或者通过香港公司再投资美国、欧洲、新加坡等主体,或者进行股权转让、业务重组、商标转让、利润回流等安排,就不能只按“历史已经注册过”来处理。

这类新增或变更动作,可能需要重新评估:

是否构成新的境外投资行为?

是否需要发改核准/备案?

是否需要商务核准/备案?

是否需要银行/外汇登记或变更登记?

是否涉及税务处理、关联交易、商标权属调整?

一句话总结:

存量香港公司不是一律补办,而是先体检;后续如果有新增投资、资金出境、股权变更或境外再投资,再根据具体情况判断手续怎么走。

建议先查这8项

第一步,先画一张主体关系图。

把境内公司、香港公司、平台店铺、收款账户、商标权利人、合同签约方全部列出来,看清楚谁负责生产、谁负责销售、谁负责收款、谁持有商标、谁和平台签约。

如果主体之间关系不一致,比如店铺是香港公司,商标却在境内公司名下,或者收款主体和合同主体不一致,就要进一步补充授权协议、服务协议、商标许可协议或内部说明文件。

第二步,整理一套基础资料包。

第三步,再判断是否需要补正或调整。

稳妥的顺序是:

先看历史上是否存在境内资金出境、境内公司持股、增资、股权收购、再投资等行为;

再看这些行为在当时规则下是否属于应办理核准、备案或外汇登记的事项;

最后再结合当地发改、商务、银行/外汇和税务要求,判断是补充资料、调整架构,还是后续新增业务重新办理相关手续。

很多卖家以前有一个习惯:

境内公司负责生产、采购、运营;香港公司负责收款;利润留在香港;需要钱的时候再通过个人账户、第三方账户、借款、服务费等方式转来转去。

这种做法以后风险会越来越高。

837号令下,对外投资涉及资金汇兑、税收征收管理、跨境服务贸易、跨境数据流动等事项,都要依照相关法律法规和国家规定执行。

对跨境卖家来说,最容易出问题的不是“注册香港公司”本身,而是:

1.境内公司和香港公司关系说不清;

2.香港公司缺少真实经营支撑,却长期沉淀利润;

3.境内实际运营,境外公司只是收款或持权主体;

4.海外商标放在香港公司名下,但没有授权协议;

5.平台店铺、收款账户、商标主体、发票合同主体不一致。

尤其是做品牌出海的卖家,更要注意知识产权归属。

如果海外商标、版权、专利登记在香港公司名下,但实际使用、生产、销售、维权都发生在境内公司或其他主体,就要提前安排好商标授权、品牌使用协议、关联交易定价和收益归属。

否则以后遇到平台招商审核、品牌备案、侵权维权、税务稽查、融资尽调,都可能解释不清。

结语

837号令真正释放的信号,不是禁止出海,也不是不让卖家用香港公司。

相反,国家仍然支持投资者按照市场化原则开展对外投资活动。

但未来的出海合规会越来越强调四条线一致:

股权线要清楚;

资金线要清楚;

税务线要清楚;

知识产权线要清楚。

对跨境卖家来说,香港公司、美国公司、海外商标、平台店铺、VAT税号、收款账户,已经不能分开看。

以前是“先出海,后补课”,以后更稳的做法是:先搭合规架构,再把业务做大。