澳大利亚企业订单预扣税全解析:中国卖家合规避税指南

3169

3169在澳大利亚,付款方采购时会要求供应商提供澳大利亚商业号码(ABN)。如果供应商未提供ABN,付款方可能需要从该供应的付款中扣留一定金额,这被称为“无ABN预扣”。付款方将被税局要求从付款金额中预扣最高47%的税款,供应商实际仅能收到53%的货款。

绝大多数中国跨境卖家并未注册澳大利亚ABN,若直接与当地企业买家交易,47%的预扣税将成为巨额税务成本,大幅压缩盈利空间,甚至可能导致交易亏损。

无需注册ABN也能避免预扣税,核心方式是向澳大利亚亚马逊客户提交供应商声明表(SSF),通过声明自身收入符合免税条件,即可全额收取货款。

适用的免税条件(跨境卖家常用项)

不在澳大利亚境内开展商业经营(无常设机构permanent establishment);

单次付款金额不超过75澳元(不含GST);

提供的商品或服务属于完全免税项目;

未满18岁的个人供应商,且每周收入不超过350澳元(跨境企业卖家一般不适用)。

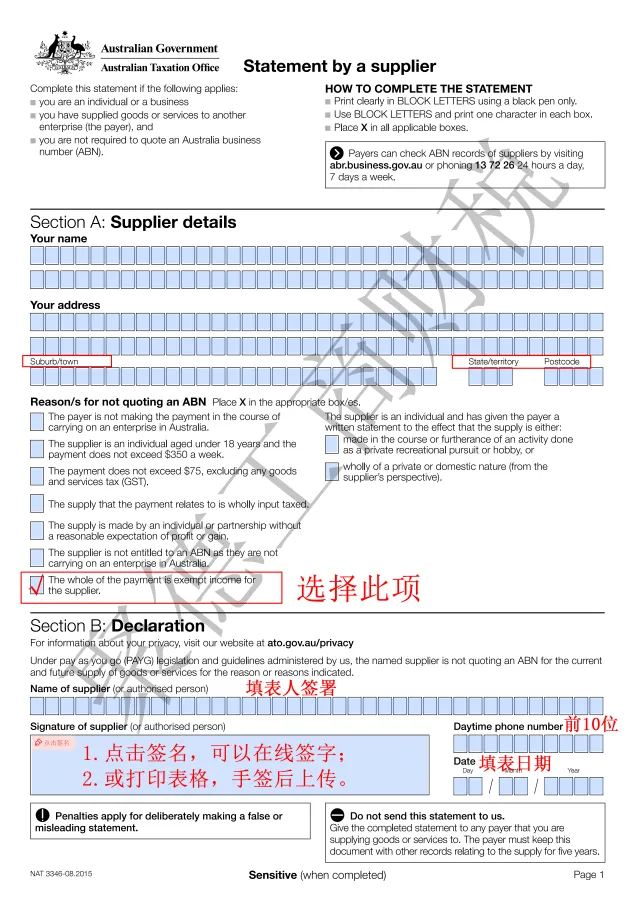

💡其中,跨境电商最普遍适用的豁免理由是勾选声明表中的【The whole of the payment is exempt income for the supplier.】(供应商的全部收款为免税收入)。

1.获取渠道

可通过亚马逊卖家后台税务设置页面下载,或直接登录澳大利亚税局官网获取空白表格。

2.核心填写要求

公司名称与地址:必须与亚马逊店铺后台登记信息完全一致;

地址细节填写:

Suburb/town:填写所在区域拼音(如“Chaoyang District”);

State/territory:统一填写“CN”;

Postcode:填写邮编,并在“Your address”栏地址末尾空格后重复填写邮编;

3.豁免理由

优先选择【The whole of the payment is exempt income for the supplier.】;

4.空间不足处理

可适当省略省市名称或邮编(需保留核心地址信息),确保关键信息与店铺记录一致。

登录亚马逊卖家中心,点击【Settings(设置)】,选择【TaxSettings(税务设置)】;

找到【Add an ABN/VAT/GST registration number】板块,勾选【Don’t have an ABN? Upload a Statement by a Supplier Form (SSF) where applicable】;

点击【Choosefile】上传已填写完整的声明表;

确认信息无误后,点击【Submit(提交)】完成操作。

成功提交SSF仅能豁免47%的预扣税,并不代表无需履行其他税务义务。澳大利亚对境内销售的大多数商品和服务征收10%的GST,卖家仍需根据当地GST法规,评估自身是否符合纳税条件,并按时完成申报缴纳。

此外,仍有部分卖家

对澳大利亚GST的注册

适用场景存在疑问

可对照以下条件自查是否需要办理注册

1.澳大利亚GST注册阈值

12个月内,针对澳洲市场的实际或预计应税销售额达到/超过75,000澳元时,必须强制注册GST,且需在超阈值后的21天内完成注册提交,逾期将面临处罚,罚金为20个处罚单位,单个处罚单位对应330澳元。

若销售额未达75,000澳元,可自主选择自愿注册GST;其中非营利组织的GST注册起征点为150,000澳元。

2.GST注册形式&申报周期

(1)简易GST注册(Simplified GST Registration)

无需申请澳大利亚商业号码ABN(Australian Business Number);

适用人群:海外直邮卖家,主营价值≤1000澳元的低价值商品或数字产品/服务,且无需抵扣澳洲本地进项GST;

申报限制:仅支持简易申报,无法抵扣进口GST、仓储费等澳洲本地支出所包含的GST;

常见场景:从海外直邮发货至澳洲买家,无本地囤货行为、无大额本地支出,如独立站直邮卖家

🔔简易注册申报周期

统一实行季度申报,需在季度结束后的次月28日前完成申报。

(2)标准GST注册(Standard GST Registration)

注册前提:需先申请ABN,再通过ABN在澳大利亚税务局(ATO)完成GST注册;

申报规则:注册后需定期提交商业活动报表(BAS,Business Activity Statement),可抵扣澳洲本地采购、进口环节支付的进项GST;

常见场景:商品销售前已进入澳大利亚境内的卖家,如亚马逊FBA卖家。

🔔标准注册申报周期

按月申报:GST营业额达到/超过2000万澳元;

按季度申报:GST营业额低于2000万澳元,且未收到ATO的按月申报通知;

按年申报:为自愿注册GST的卖家,且GST营业额低于75,000澳元(非营利组织为150,000澳元)。