Item 1 of 1

出口退税丨货物出口后,应该在什么期限内办理出口退(免)税申报?

525

5252026-04-23 10:39

2026-04-23 10:39

525货物出口后,应在什么期限内办理出口退(免)税申报?相关政策具体如何规定?今天我们一起来学习~

答:应在报关出口之日次月起至次年4月30日前的各增值税纳税申报期内申报。

答:未在次年4月30日前申报的,仍可在次年4月30日后至报关出口之日起36个月内的各增值税纳税申报期内申报退(免)税,但需提供收汇材料。

答:视同向境内销售情形的,应当于36个月期满次日按视同向境内销售的规定缴纳增值税、消费税。其中,属于内销免税的,仍可按照规定适用免税政策。

答:2025年12月31日(含当日)前发生的适用增值税退(免)税或者免税政策的出口业务,仍按原政策规定执行。不适用36个月期限未申报视同向境内销售征税的规定。

没听懂?别急!

让税小夏用一张时点图为你说明:

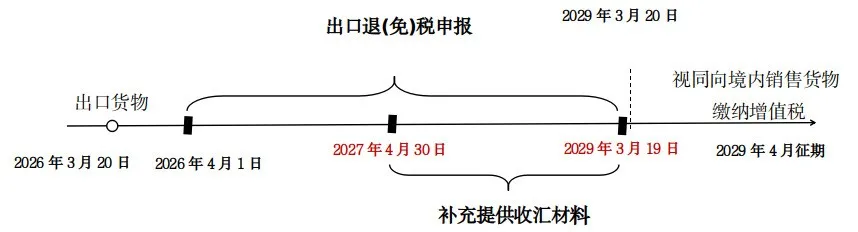

假设A公司2026年3月20日出口适用退(免)税政策的货物,其申报时点如图所示:

1.A公司3月20日出口的货物,应在2026年4月1日—2027年4月30日前的各增值税纳税申报期内,向主管税务机关申报增值税、消费税退(免)税,并按规定收汇。

2.超过2027年4月30日,但在2029年3月19日前,收齐有关凭证仍可申请退(免)税,但需要同时补充提供收汇材料。

3.超过2029年3月19日未申报退(免)税,在2029年3月20日按视同向境内销售货物缴纳增值税、消费税。其中,属于内销免税的,仍可按照规定适用免税政策。

TikTok、Facebook、谷歌、Twitter广告服务,0门槛抢占全球流量!

极速开户+优化投流+风险保障+效果跟踪,仅需4步,轻松撬动亿万海外流量,让品牌销量翻倍增长!

已成功开通5000+账户

最新热门报告作者标签

亚马逊投资英国北安普敦郡10亿英镑,新建两大物流中心亚马逊将在英国北安普敦郡投资超过10亿英镑,此次投资将创造超过4000个就业岗位。

Shopee母公司Sea加速推进AI战略Shopee母公司Sea正在推进一系列组织和战略调整。Sea公司首席执行官李小冬(Forrest Li)此前曾向员工表示,如果公司能够坚定投入AI领域并做出正确决策,未来有机会实现1万亿美元市值目标。

亚马逊全面开放LTL货运业务亚马逊将其美国零担运输(LTL)服务从原有的“发往亚马逊仓库”场景扩展至任何类型的目的地,包括第三方仓库、配送中心以及零售合作伙伴。这项服务已纳入亚马逊供应链服务ASCS,面向各种规模和类型的企业开放。

7月27日起,亚马逊产品标题将限制75字符以内2026年7月27日起,除媒体类商品外,亚马逊所有品类的商品标题长度都将限制在75个字符以内(包含空格)。

运价破万!PSS附加费最高2600美元运价持续攀升,附加费接连加码,全球集运市场再次迎来船公司主导的涨价周期。近期,法国达飞(CMA CGM)连续发布多轮调价通知,不仅多个航线运费大幅上调,旺季附加费(PSS)更频频刷新市场认知。随着部分航线综合费用快速上涨,个别目的港40尺柜报价已突破1万美元大关,令众多货主和货代企业倍感压力。【运价破万!达飞PSS最高加收2600美元】如果要评选近期集运市场最激进的涨价船公司,法国达飞无疑是市场关注的焦点。继此前连续上调运费并加收旺季附加费之后,达飞近期再次发布新的调价通知,对多个航线进一步提高收费标准。

运费低至58折!亚马逊卖家自配送6.15–7.15旺季限时福利卖家自配送旺季运费降本组合拳:限时折扣+新站点 Ship+

铺货型公司正在集体消失,跨境运营叫苦连天!铺货运营找工作越来越难了

全球唇膏市场分析及趋势预测全球唇膏市场现状如何?未来又会如何发展呢?

多平台撞档Prime Day,亚马逊卖家迎来硬仗多平台围攻6月大促,亚马逊卖家利润承压

亚马逊AI购物助手Alexa推出AI定制商品功能亚马逊正在通过Alexa for Shopping推出新的商品定制功能,让消费者能够直接利用AI设计个性化商品。

税网收紧!跨境大卖子公司补税百万2026年,跨境电商行业的税务合规,正在进入“深水区”。近段时间,在诸多卖家收到税局申报提醒的同时,A股市场有多家上市企业发布了补税公告。TikTok 爆款视频成本高?亚马逊数据分析耗时长?6.17 广州 | AI实战论坛 一站式拆解跨境全链路 AI 运营实操!AMZ123获悉,6月5日,星徽股份发布了一则关于子公司补缴税款的公告。公告显示,近期根据税务监管要求,星徽股份全资子公司清远星徽对涉税事项开展了自查。经自查,清远星徽需补缴2020年度至2023年度企业所得税123.79万元及滞纳金67.95万元,合计191.74万元,占公司最近一个会计年度经审计净利润的39.43%,将计入2026年度当期损益。

中国4月低成本电商出口额下降10.9%,连续五个月下滑根据卢森堡咨询机构Trade and Transport Group对中国海关数据的分析,2026年四月,中国低成本电商出口额同比下降10.9%,至98亿美元,这是连续第五个月下滑。

星徽股份子公司补缴税款及滞纳金,合计192万元AMZ123获悉,6月5日,星徽股份发布了一则关于子公司补缴税款的公告。公告显示,近期根据税务监管要求,星徽股份全资子公司清远星徽对涉税事项开展了自查。经自查,清远星徽需补缴2020年度至2023年度企业所得税123.79万元及滞纳金67.95万元,合计191.74万元,占公司最近一个会计年度经审计净利润的39.43%。截至6月5日,公告提及的税款及滞纳金已全部缴纳完毕,本次补缴税款事项不涉及行政处罚。根据最新财报,2026年一季度,星徽股份实现收入3.52亿元,同比增长5.13%;实现归属于上市公司股东的净利润为322万元,同比增长213.32%,已成功扭亏为盈。

28天“吸金”超百万,TikTok汽配类目跑出“爆款黑马”GMV超300万!车座毛巾在TikTok美区闷声发大财

日本宠物消费新趋势:销量下滑,宠物主更爱买护理产品根据Nint ECommerce发布的最新报告,2026年2月至4月,日本宠物狗用品和宠物猫用品电商市场均出现销售数量明显下降、平均销售单价大幅上涨的趋势,疗法粮、功能性食品以及高附加值护理用品正在成为市场增长的重要支撑。

亚马逊竞品调研,如何清楚了解竞品卖点是什么?很多亚马逊卖家都会遇到这样的问题:产品上新数月,流量和销量始终达不到预期,明明功能和同类产品相差不大,却始终无法打动消费者。问题的根源往往在于,没有真正搞清楚竞品的卖点是什么,也不知道自己的产品在市场中的相对位置。本文以宠物喂水器品类为例,拆解一套竞品卖点调研方法,帮助卖家精准找到产品优化方向。一、明确调研目标与范围在开始调研前,需要先划定清晰的边界,避免盲目收集信息导致效率低下。

《消费电子行业趋势报告》PDF下载消费电子行业流量稳定增长,近6个月流量同比增长+5%。地区上日韩/北美/欧洲增长较高,从国家来看,日本、韩国、荷兰、加拿大、意大利以及拉美的巴西,可重点关注。

《美客多趋势报告-阿根廷站》PDF下载在当今的消费环境中,每一次购物都成为消费者身份的体现,反映出消费者的兴趣、欲望和价值观。这些选择受到时代和文化的影响,不仅展现了消费者的偏好,也塑造了消费者与市场的关系。

《东南亚零食电商行业市场洞察》PDF下载随着全球经济的不断发展和消费市场的日益多元化,零食行业在全球范围内展现出强劲的增长势头。而在东南亚市场,这一趋势尤为显著。

《TikTok Shop 2024-2025东南亚宠物类目报告》PDF下载泰国站宠物品类细分市场主要为猫粮狗粮、猫砂狗砂、小动物产品等成交GMV合计占整体TOP1 0金额的88%,尤其是猫粮和狗粮单品类的GMV占比接近7成。

《2025中国社交媒体全球化发展报告》PDF下载全球目前已有52.4 亿个活跃社交媒体用户身份*。全球社交媒体整体渗透率和活跃度持续提升,截至2025年初,全球社交媒体渗透率达63.9%且每月使用社交媒体的互联网用户比例已达94.2%:过去12个月内,全球社交媒体用户增长了4.1%,新增用户约2060万。

《2026东南亚电商运营地图白皮书》PDF下载字节跳动旗下社交电商平台,主打“短视频+直播”种草转化闭环,东南亚增长最快的电商平台。覆盖印尼、越南、马来西亚、泰国、菲律宾、新加坡六国,年轻用户基数大、粘性高。入驻门槛低,支持0元试运营,提供跨境物流与回款保障,适合快消、时尚、美妆类卖家,

内容变现能力突出。

《美客多趋势报告-哥伦比亚站》PDF下载通过美客多,各种行业相互链接,塑造着哥伦比亚零售行业的发展脉搏。从时尚和科技到汽车配件和家居用品,美客多让消费者与人们的生活联系得更加紧密

《TikTok Shop 欧美玩具品类行业报告》PDF下载分析TikTok Shop美国市场、英国市场、西班牙

市场、墨西哥市场等主流市场点短视频及直播电商数据,选取

TikTok与玩具爱好品类相关的内容进行分析报告。