CASEKOO叶可及:跨境数码品牌没有完美解法,只有“不可能三角”的取舍

892

892

12月3日-4日,第十届灵眸大赏Morketing Summit·智启,于中国上海举办。在次日,第十届灵眸大赏“智启·成熟市场”论坛上,徕芬科技国际总经理罗明波围绕《从“中国制造”到“全球品牌”--高速吹风,吹动全球市场》这一主题进行了分享。

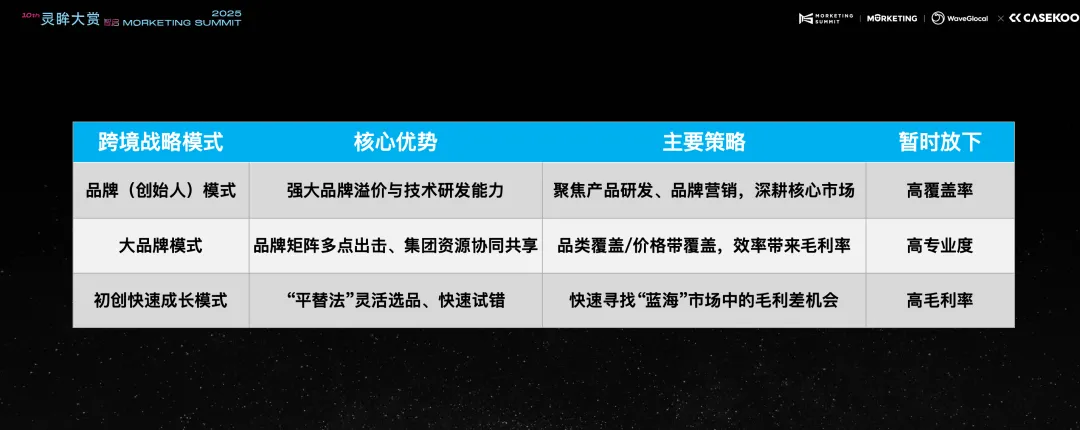

在跨境数码配件这个高度竞争的红海市场,每个品牌都得面对一个现实:高毛利率、高专业度、高覆盖率,这三样几乎不可能同时拿下。

CASEKOO创始人叶可及,把这称作创业和品牌运营里的“不可能三角”。他认为,能不能理解这三者的取舍,决定了你能走多远。

拿手机壳这个看起来很大众的品类来说,CASEKOO并没有选择铺开全品类,而是聚焦在高毛利率和高专业度。他们在一条产品线上深耕,精细到机型、颜色,甚至用户什么时候买,这些心理细节都被拿来做决策参考。正是这种对用户行为和心理的精准把握,让品牌在拥挤的红海市场里找到自己的蓝海机会。

“创业不只是做业务,更是一场跟自己、跟团队的和解”,叶可及说。选了高毛利、高专业度的路,你必须承担每个决定带来的风险,还得让团队跟上节奏,把战略真正落地。毕竟用户不会天生忠于你,品牌能不能活下去,靠的永远是你能否理解、满足核心用户的真实需求。

以下为演讲实录,Morketing编辑整理:

我这次分享的主题是:《跨境数码品牌的“不可能三角”》。之所以选择这个话题,是我在长期运营产品和品牌过程中形成的一些真实感悟。提到不可能三角,大家可能在网上见过类似的例子,比如财富、零食、身材是否可以同时兼具,这件事未必绝对不可能。

没有完美品牌:

每个品牌都有自己的生存逻辑

从我运营一个相对客单价较高的手机壳品牌的经验来看,我对“不可能三角”的理解是这样的。

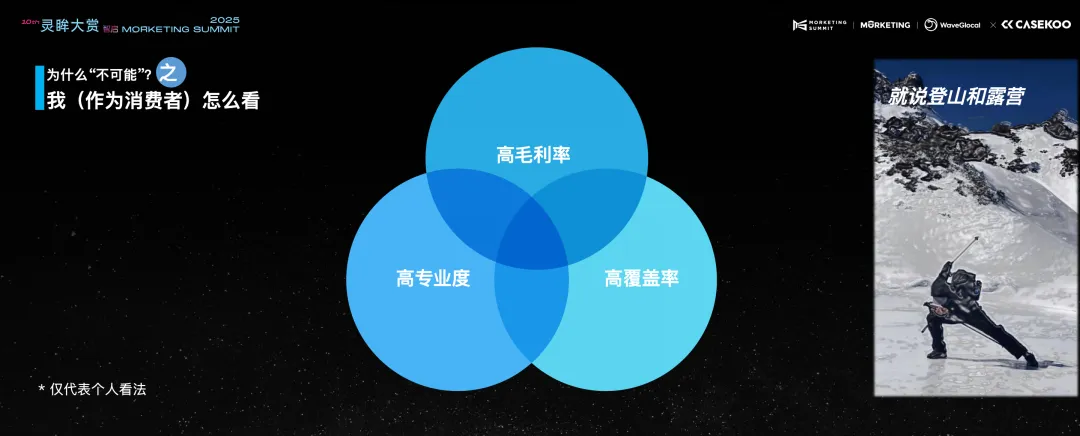

以登山、露营等户外品类为例,这是近年来消费者关注度较高的领域。在这个领域中,高毛利率与高专业度往往难以同时成立。

以迪卡侬为例,它在专业度和品类覆盖上具备一定基础,但价格体系偏低,因此很难被定义为高毛利品牌。不同消费者选择这些品牌的原因也并不相同。

迪卡侬更多承担的是“入门型”角色,消费者以性价比为主要考量:先尝试一项运动,如果不喜欢,放弃的成本较低;如果持续投入,也可以转向更专业或更高价位的品牌。在一些户外细分圈层中,也存在更垂直的小众品牌。

如果仅强调高毛利,在户外领域中,MONCLER高端品牌价格较高,但专业属性相对有限,实际户外使用场景中出现频率并不高。安踏的特点在于品类覆盖广,从羽毛球、篮球、足球到户外均有布局,并引入了如国际Tex面料等技术能力。Camel的定位相对更大众化和亲民,使用人群广泛,日常可见度较高。

而不同消费者选择这些品牌的理由并不相同。从创业者视角和消费者视角来看,耐克的特点在于可靠性,不一定强调极致专业,但基本不会出错。

迪卡侬对应的是“入门型消费心理”,以性价比为核心:先尝试一项运动,如果不适合,放弃成本较低;如果持续投入,也可以转向更专业的品牌,转卖损失也相对可控。在部分户外细分圈层中,还存在更垂直的小众品牌。

如果仅从高毛利角度看户外市场,MONCLER的价格体系较高,但其专业属性相对有限,至少在实际登山场景中的使用并不常见;安踏的优势在于品类覆盖广,从羽毛球、篮球、足球到户外均有布局,并引入了如国际Tex面料等技术能力;Camel的定位更偏大众化和亲民,使用人群广泛,日常可见度较高。

这些品牌之外,市场中也不断有新品牌出现。切换到品牌视角来看,如果我是始祖鸟,会将右侧的一些品牌视为“外行者”。虽然其存在如ACG等子品牌,但整体仍更强调“大品牌的可靠性”,核心表达是“选择我不容易出错”。迪卡侬的品牌表达则更直接,强调前者的高溢价并非必要。其他品牌同样存在各自的“内心独白”:有的强调非登山场景的高频穿着价值;有的强调国家队背书与专业形象;有的强调服务于高频、刚需人群,例如骑手等使用场景。

结论是,没有任何品牌是完美的,每个品牌都有各自的定位逻辑与生存方式。

在品牌运作过程中,关键并不在于哪一条路径绝对正确,而在于所选择的路径是否能够长期坚持,是否能够做到上下认知一致,并在时间维度上持续、连贯地推进。

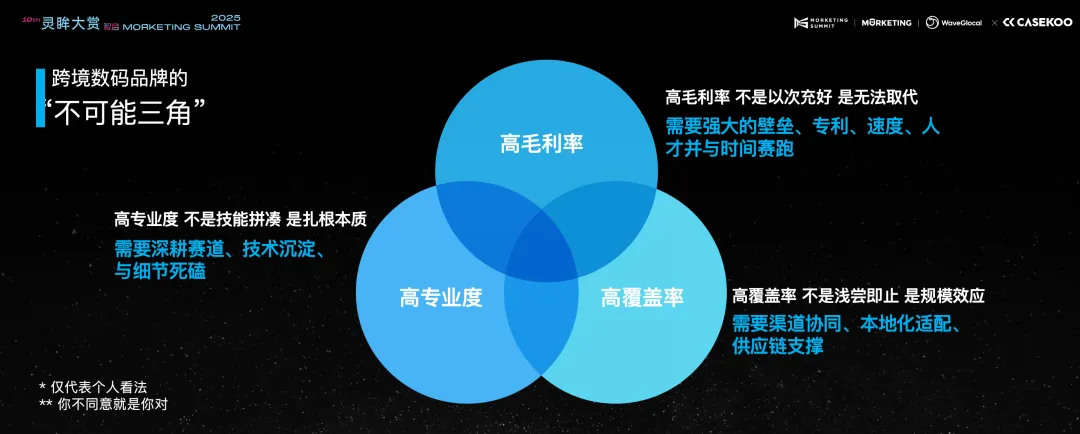

基于此,我想分享自己对“不可能三角”的一些相对抽象的理解。我所理解的高毛利率,并不等同于以次充好。比如成本10元的产品,你卖1000元,这并不叫高毛利率。

高毛利率的本质在于不可替代性,它可以是专利、设计师资源,或对关键资源的垄断。

以泡泡玛特为例,产品具备相对较高的毛利率,它垄断的资源就是设计师。前期签约费用属于一次性投入,随着产品规模化生产被不断摊薄;如果它销量不足,生产出来盲盒不够多,签约成本占比实际较高。

从当前表现来看,Labubu这个IP肯定是盈利的。所以,如果要实现高毛利率,必须有强大的“专利、人才、速度”等壁垒。而且你要学会和时间赛跑。

至于对高专业度品牌来说,更重要的不是技能的拼凑和堆叠,而是长期扎根某一领域。专业能力需要在持续投入中沉淀。以无人机赛道为例,高专业度并不是你技术钻研得有多深,是你从头到尾是否一直在钻研一项技术。只要持续做同一件事,技术能力永远会不断地迭代。此外,还要和细节死磕。这个过程中,如果公司没死,就会做成一个很专业的公司。

最后是性价比,高覆盖率这件事情不是浅尝辄止,而是要用好规模效应。

亚马逊有一种生意模式,市面上什么热卖,我就去卖。我认为高覆盖率并不是像这样的浅尝辄止,以及“什么赛道都做”。而是像综合型体育品牌那样,核心能力覆盖多个运动场景,部分单品可以适配多种运动需求。真正的高覆盖率需要解决的,是本地化适配问题以及供应链能力的支撑。

换言之,高覆盖率的本质是规模效应,而不是单纯的反应速度或泛化能力。“什么都能做、什么都做得不错”本身并不是能力,而是结果。

品牌选定经营路径后,

很难在某个点上灵活游走

以上这些较为抽象的概念,是为了引出接下来对我们具体实践路径的讨论。

我本人在职场工作了十几年,之后才选择创业。我最早的工作经历是在eBay,做过品类负责人。再加上我个人是一个比较忠实的苹果用户,所以可以先从苹果聊起。

在我看来,苹果是一个同时覆盖高毛利率和高专业度的品牌,但它主动放弃了高覆盖率。举个例子,大家有没有买过Vision Pro这个产品?

我是第一批下单的“韭菜”。从结果来看,Vision Pro的问题并不是技术不够专业,而是它输给了硬件成本,也可以说是输给了用户心智。这个产品的硬件成本非常高,为了维持整个生态,还需要叠加一定的毛利率,最终导致基础售价在2.4万左右。在国内,第一批到手基本都要加价,实际价格可能在3万以上。

如果苹果用成本价来卖Vision Pro,会怎么样?这是很多国内硬件厂商常见的逻辑:先把硬件铺出去,靠后续的软件、应用和生态来赚钱。

那苹果为什么不这么做?它能不能这么做?其实是能的,但它没有。原因并不在于Vision Pro本身,而在于苹果整体的品牌和商业模式不允许它为某一个单品破例。如果苹果为了Vision Pro选择成本价卖硬件,那它的其他硬件产品就再也卖不贵了。

很多人可能不知道,苹果的耳机业务体量有多大。如果把苹果现在的几条耳机产品线单独拎出来,成立一家叫Apple Sounds的公司,它的市值会比索尼还高。所以哪怕Vision Pro最终卖得并不好,苹果依然选择坚持高定价、高毛利的模式。因为一旦在某一个单品上改了逻辑,整个体系都会被牵连。

我想说的并不是Vision Pro成不成功,而是:品牌一旦选择了一条经营路径,就很难只在某个点上“灵活”。

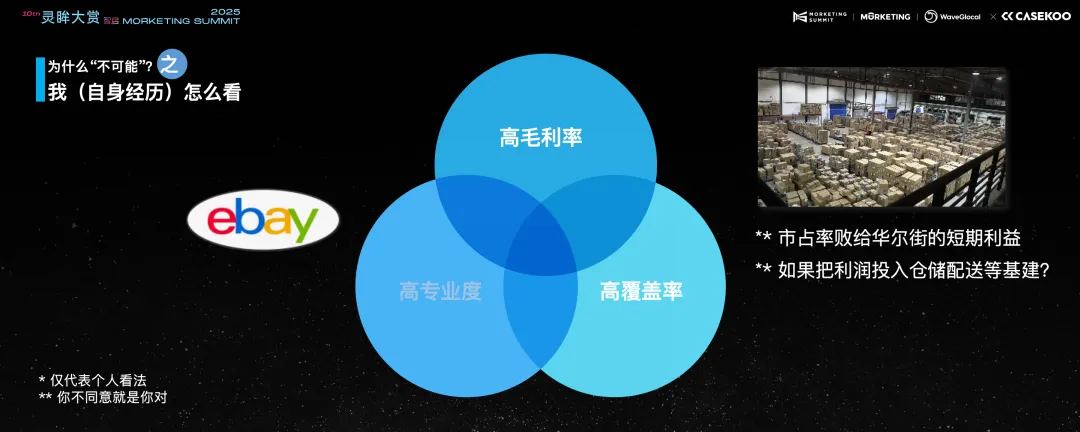

除了苹果,我更想讲的是eBay,它本质上是一个电商平台,也是后来很多平台,包括淘宝早期的重要参考对象。那eBay当年有哪些事情是做对的?

在我看来,eBay的选择非常清晰:它同时要了高毛利率和高覆盖率。eBay的商业模式是收交易服务费,抽成比例很高;同时,它几乎什么品类都做、什么国家都做,覆盖面极广。但eBay放弃的,是专业度。

这里说的专业度,不只是前端体验,而是电商中非常关键的底层能力,比如仓储、供应链和物流体系。在同一时期,作为全球最大的两家电商公司,eBay和亚马逊走了完全不同的路。

亚马逊选择把毛利持续投入到物流体系和自建仓储中。这件事情的前提是,贝索斯长期掌控公司决策权。在2021年-2022年之前,他是少数能够长期对抗华尔街短期回报压力的创始人之一。所以,亚马逊才能把利润用来搭建长期壁垒,最终做到在维持商业规模的同时,逐步形成高专业度,并反过来支撑更高的毛利结构。

从结果来看,亚马逊最终在实物电商领域挤走了eBay。今天的eBay更多只剩下交易属性,平台上大量是虚拟商品或非标准化交易。

如果当年eBay把利润更多投入到仓储和物流,而不是用于给华尔街的股东分红,会不会是另一种结局?我们无法确定。但可以确认的是,在我还在eBay工作时,我曾经提过类似的方向,公司内部也尝试过一些探索,只是最终没有坚持下来。因此,每个公司有自己的选择,每个公司也会为自己的选择去收获长期价值或者去买单。

打一平方米的洞,向下深挖一公里

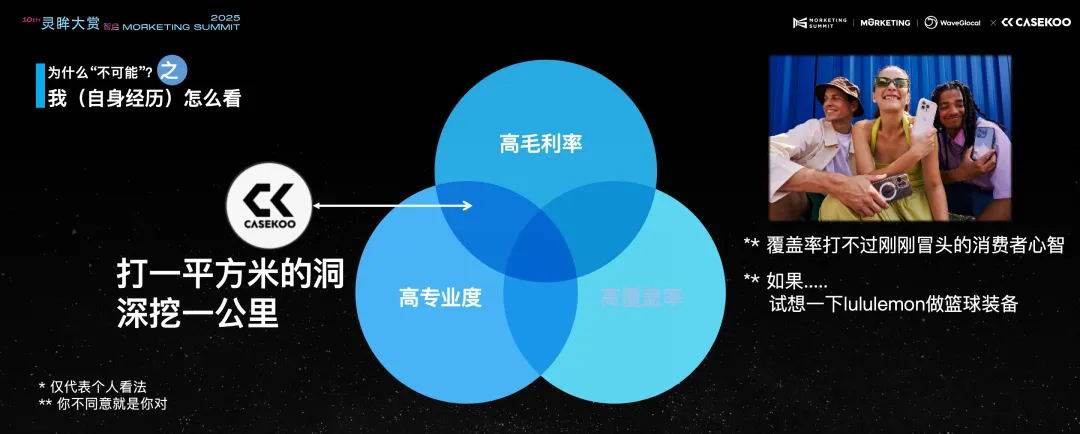

而我们自己的品牌CASEKOO,选择的路线,整体上更接近苹果一点。

我们选择高毛利率,但不是为了赚所谓的“黑心钱”。CASEKOO的高毛利,更多体现在创新本身:比如专利、设计、人才带来的壁垒,甚至未来会延展到IP上。同时,CASEKOO也会坚持高专业度。这个专业度不只体现在产品上,也体现在所有运营细节上比如图片质量、呈现方式、整体运营水准上。

我们内部有一句话,叫“打一平方米的洞,向下深挖一公里”。

那为什么CASEKOO不去做高覆盖率?大家可以想象一下,如果你在网上买一个不便宜的手机壳,很自然会希望在同一家店,把钢化膜、镜头膜、挂绳,甚至耳机壳一并买齐。现在很多同类品牌,其实也都在这么做。

但我们没有。

第一,我们的规模还不够大;第二,在“深挖产品”和“深挖用户需求”这件事面前,我们选择先放下让现有用户买“全家桶”的冲动。

因为我们发现,在覆盖率这件事上,我们很难去抢刚刚冒头那批消费者的心智。消费者对我们的认知,更偏向于:你是一个很专业的手机壳品牌,甚至是一个非常专注做苹果手机壳的品牌。

而我们的细分程度,其实比苹果还要再往下走一级。CASEKOO基本只做Pro系列的手机壳。因为苹果用户本身就不是一个人群:用Pro和用数字版的不是一群人;每年换Pro和隔两年换一代的用户,也不是一群人;买黑白Pro的和买主推色Pro的,又不是一群人。

所以CASEKOO服务的用户非常窄。但正是这种“窄”,反而会让用户在消费心智上,对品牌产生更清晰的认同和理解。

可以做一个假设:如果lululemon去做篮球装备,会发生什么?他们在股东电话会议里提到,男装业务在过去三到五年确实带来了很大的增长。但同时,这也被认为是导致品牌口碑持续下滑的一个重要决策。这个问题本身没有标准答案,仁者见仁,智者见智。所以无论是哪一种角色,如果要把事情做成,都必须找到一条属于自己的出路。

选择本身没有对错,真正重要的是两件事:一是创始人的坚持,二是对用户需求的尊重,这两件事缺一不可。对于小企业来说,创始人的角色尤其重要。很多时候,一些看起来不划算、甚至需要“打碎了牙往肚子里咽”的决定,只有创始人自己愿意为此买单,这件事才能继续往前走。

因此,CASEKOO在用户洞察上的投入很大。比如,什么样的用户会选择透明壳?你会发现,这类用户一方面非常在意手机的保护性;但在“被保护”的同时,他们同样在意手机本身被展示出来。

那么,什么样的人会想展示自己的手机?

第一个因素是机型,第二个因素是时间段。iPhone在2025年9月12日发布,我敢说在11月1日之前,透明壳还是有很大的刚需。但11月1日之后,如果再买新手机,展示手机本身的情绪价值就下降了。同样地,对于买了白色手机的人,透明壳展现白色手机也没有太多情绪价值。2025年新出的颜色叫星宇橙,买橙色的人对透明壳的需求很大,但你又不能让其他颜色的用户感到被排斥或不被尊重。

所以在设计上,你不能只是“戳到一个用户”,而是要同时展示其他颜色,让用户产生一种想展示但又偷偷观察别人展示的心理。这就是我们研究用户心态的一种方式。

如果你真的想在电商平台上让品牌转化率产生差异,对用户洞察必须精细到“分毫”。因为转化率的微小差异可以带来很大的效果。

举例来说:如果别人转化率是10%,你是11%,搜索结果排名就会比别人高很多。这里关键不是你赢得了大多数没买的人,而是你在剩下的90%中,多说服了一个人。每100个用户里,别人10个买,你11个买,转化率就是多了1个点,但这个小变化在整体效果里意义很大。

这也是我们为什么会强调专注和深度,为什么要做得非常细致?因为每一小步的心思,都可能打中用户,推动转化。

我觉得这对于我们未来做品牌项目,也可以作为一个深挖的参考。我理解的高覆盖率,它要求的核心是:聚焦产品研发和品牌营销,深耕核心市场。

要做到高覆盖率,就必须放下高专业度。你不可能在每一件事上,都投入像原赛道王者一样多的时间去颠覆它。高覆盖率需要关注的是品类覆盖、价格覆盖,以及通过效率带来的毛利。瑞幸就是一个典型案例。它通过效率解决毛利率的问题:

根据忙时闲时,后台可以随时调配咖啡师,从就近的三五家店之间进行人员调配;

办公楼底下的瑞幸,非工作时间可能只需要一个人做咖啡;

上下班高峰期,比如午后或者早餐时间,可能同时有3-4个咖啡师。

这种模式靠效率提升毛利,但代价就是必须放下高专业度。没人说瑞幸的咖啡在口感上无可挑剔,当然如果不考虑价格,这话说得过去。但在它的价位段里,品质其实还是不错的。

而对于初创企业或者个人创业者来说,如果追求快速成长,更关键的是放下高毛利率的问题。你必须坚信一件事:如果你找到的赛道天然高毛利,要么这个赛道里有巨大的机会,要么有巨大的坑。你也不知道,高毛利率可能不会长期持续。

对于初创企业来说,更重要的不是去追求高毛利率,而是快速寻找蓝海市场中的毛利差机会。换句话说,你要考虑能不能比别人卖得便宜一点,而不是比别人贵。当然,这只是我个人的看法。

创业是与自己和解的过程

在我看来,创业其实是一个与自己和解的过程。我认识很多职场人,他们会和我聊创业的想法,但很多人没迈出那一步。其中有很多放不下的东西:年龄、家庭、经济负担……更重要的是,在职场里,你很少需要和自己和解;但创业不同。

创业时,你不仅要和自己和解,还要教团队和他们自己和解,同时团队也要理解你的决策。这种和解过程没有缓冲。我们经历过品牌的重大危机、销售危机、人员危机,危机发生的那一瞬间,你就得立刻想下一步怎么办,而以后再哭也无济于事。

对于创始人或者品牌负责人来说,有一件事尤其重要:责权利的统一。你是否能让公司坚持你的道路?你是否能为这条路上可能出现的失败买单?

如果不能自己买单,你是否有能力吸引资本替你买单?如果两者都不行,那就不要太任性。随着创业时间和深度的增加,你会逐渐把所有这些权责、选择、决策的颗粒度定义得越来越细。这是创业本身,也是做品牌的成长过程。

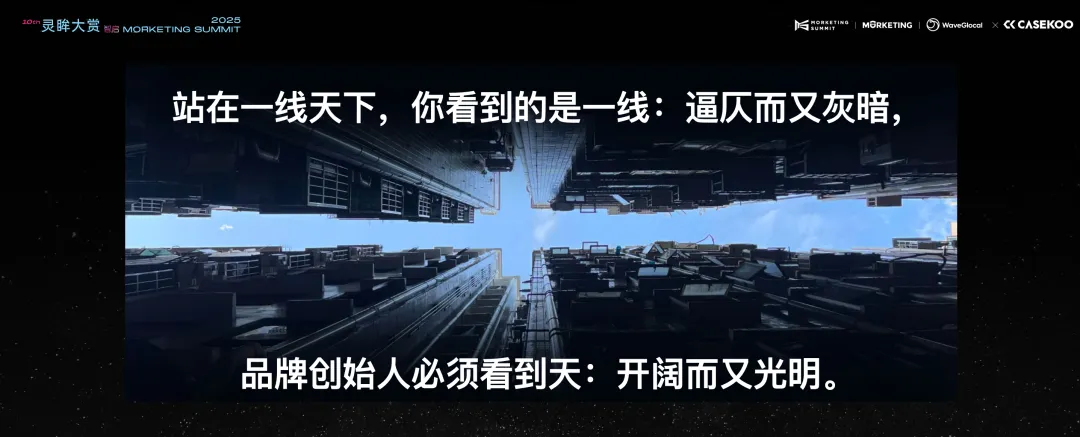

其实,跨境数码配件类品牌,既是一个紧箍咒,也是一个一线生机的机会。

因为这是非常典型的红海市场,中国作为全球工厂,数码配件是出口最多的一类商品之一。服饰也类似,这些成熟赛道已经有固定的经营模式和创业模式。但如果你能从里面找到不同的机会,它其实就是一线生机。

以下这张图,是香港一个筒子楼,从上面看,只是一条线。但创始人需要看到的是,天地开阔又光明。比如我们刚刚说的无人机赛道,虽然市场上70%的份额已经有人占了,但你仍然能从拍照、旅拍、女生傻瓜式跟拍等小赛道找到机会。随着未来工作时间变短、休闲时间增多,人们记录生活的需求只会越来越高,这条赛道只会越来越光明。

因此我想强调:品牌建设不是关于你想要什么,而是关于你愿意放弃什么。无论选择哪条路,都要做好心理准备:用户不会忠于你的品牌。举例回到户外赛道:耐克能收获稳定的有钱懒人;Patagonia 收获口碑和顶尖爱好者的支持;优衣库收获最多的实用主义用户和群众基础。

但他们也都必须接受代价:耐克会失去部分有进阶专业需求的用户;CASEKOO也得接受,用户觉得我们专业,但生活中方方面面没有全覆盖,他们会去买其他品牌;中低端品牌也是一样,一旦用户升级需求出现,他们就会转投其他品牌。

对外如此,对内也一样。如果你选择高毛利率、高覆盖率,放下高专业度,你能获得最大的经济效益。如果你选择专业度,你收获的是一个“未来发电”的团队,愿意为热爱投入、为品牌付出的团队。比如大疆的团队,或者做游戏的团队,他们是为爱发钱的,不是说不要钱,但即便没有钱,他们也愿意干。而做高性价比、专业度高、覆盖率低、毛利率低的业务,可以获得非常大的规模。但你也必须接受代价:不断应对成本和资本市场的冲击。

高毛利率、高覆盖率的赛道,只要有人投入比你多一倍的钱,你的市场可能就被吃掉。而高专业度的赛道,如果选择不好,增长也可能受限。低毛利率业务,你得接受:团队和你自己,即便有钱,也未必会用自家产品,这可能是小事;更重要的是,你强调的文化价值,在团队内部要做到言行一致,是非常难的。

最后,我想留下两个问题给大家思考:你是选择利润还是江山?你是追求深度还是广度?

每个人的答案不同,我也会做出自己的选择。一旦做出,就要义无反顾地往前走。