2025年Prime Day完整回顾以及Q2数据报告

3469

3469Pacvue联合Helium 10最新发布《2025年欧美市场Prime Day及亚马逊年中基准报告》,聚焦Amazon、Walmart两大平台,深度拆解2025年第二季度广告投放表现与Prime Day营销战况,帮助品牌在H2制定更具ROI导向的投放策略。

这篇文章将以美国市场为例从趋势总览、Prime Day战况、Q2整体趋势三大部分带你快速划重点。

趋势总览:

三大信号看懂上半年格局演变

品牌普遍加大广告投入,以抵消宏观成本压力

面对进口关税与价格通胀的不确定性,多数品牌选择“广告先行”以稳住销售。

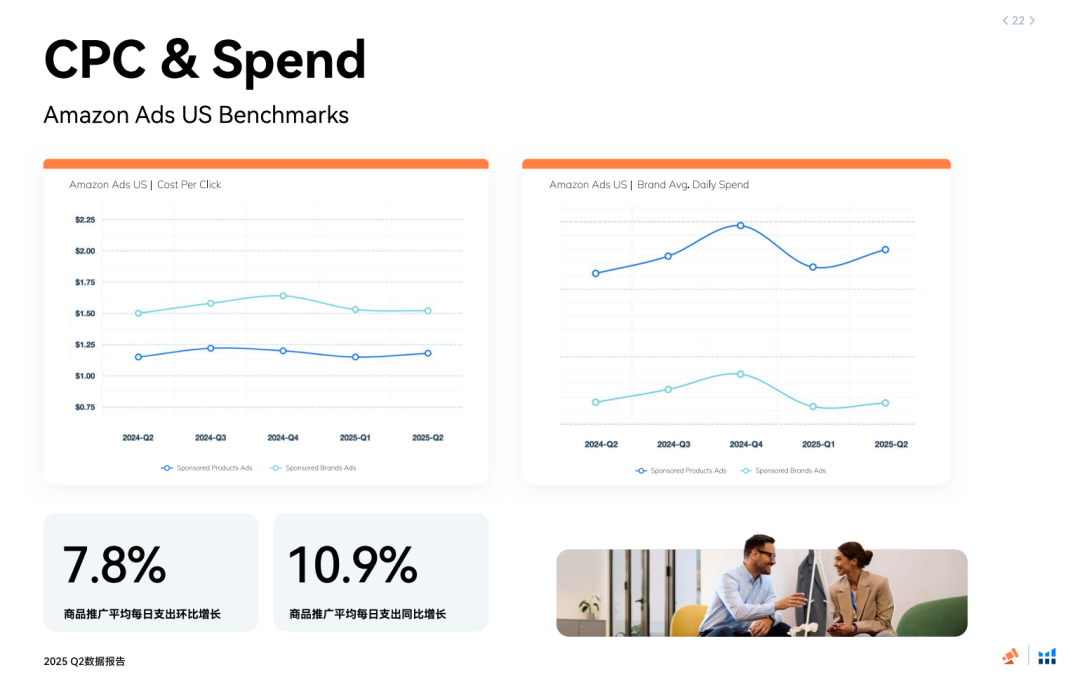

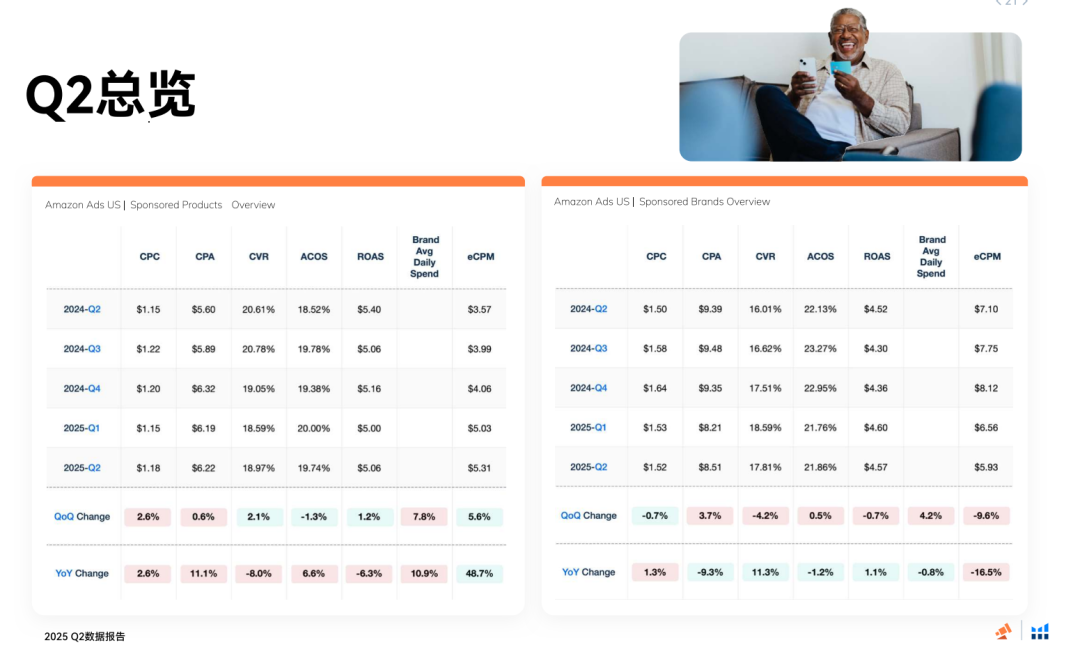

Amazon上,Sponsored Products广告环比增长+7.8%,同比上涨+10.9%

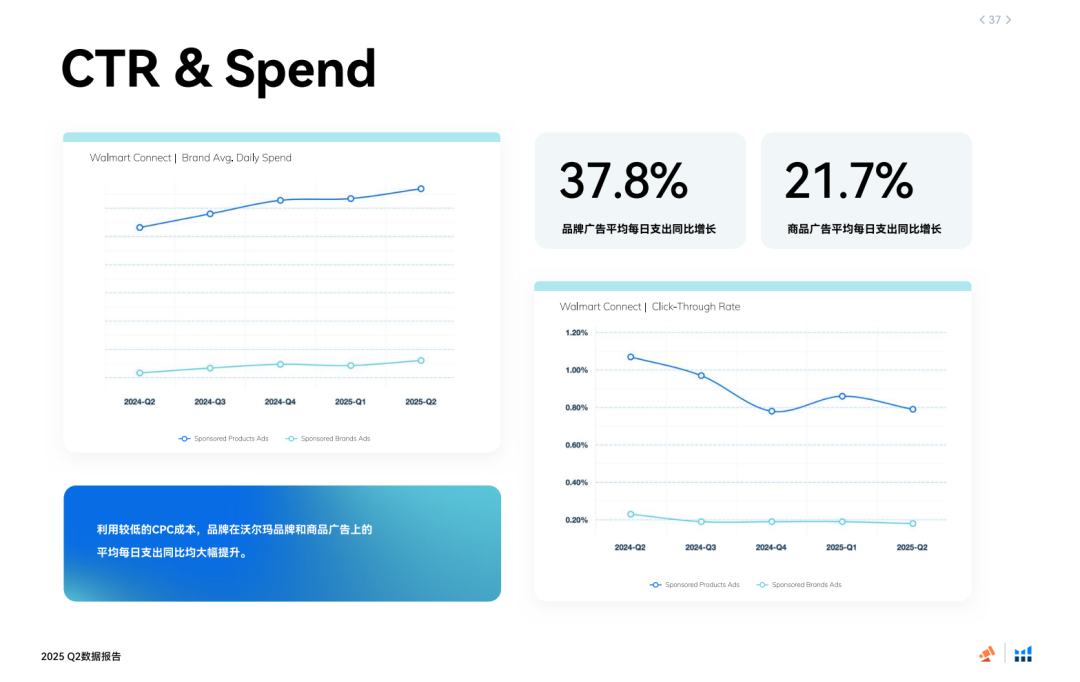

Walmart Sponsored Products广告支出则同比增长+21.7%,展现出强烈的抢量意图

消费者更谨慎、品牌更精准:转化率驱动结构优化

大促中“高性价比”和“实用刚需”成为关键词:

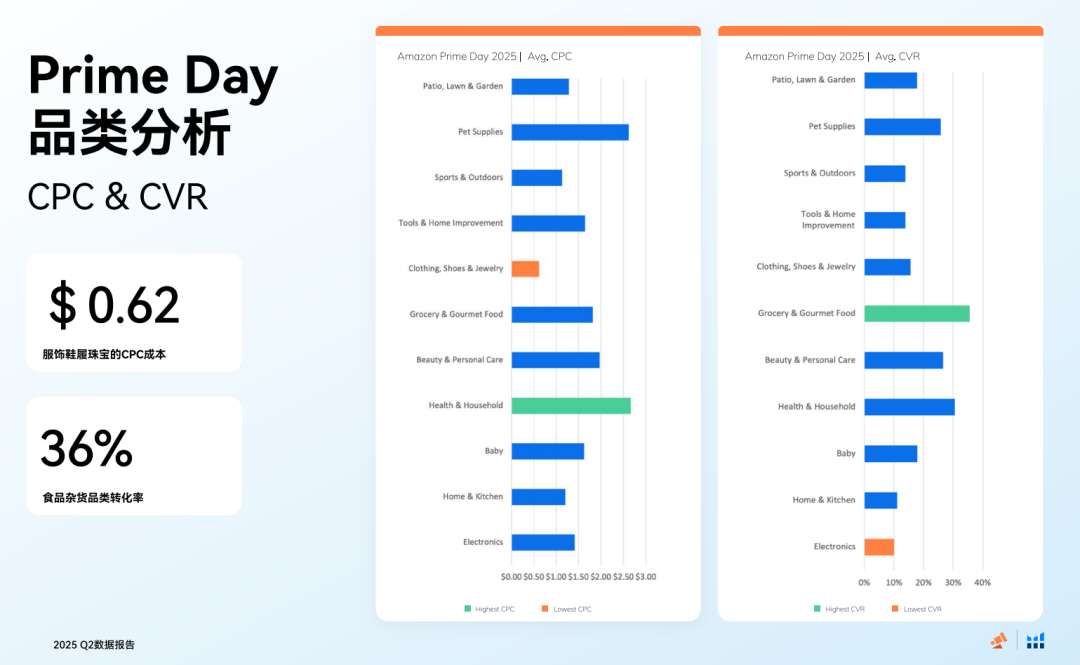

食品杂货类目CVR高达36%,转化效率远超其他品类

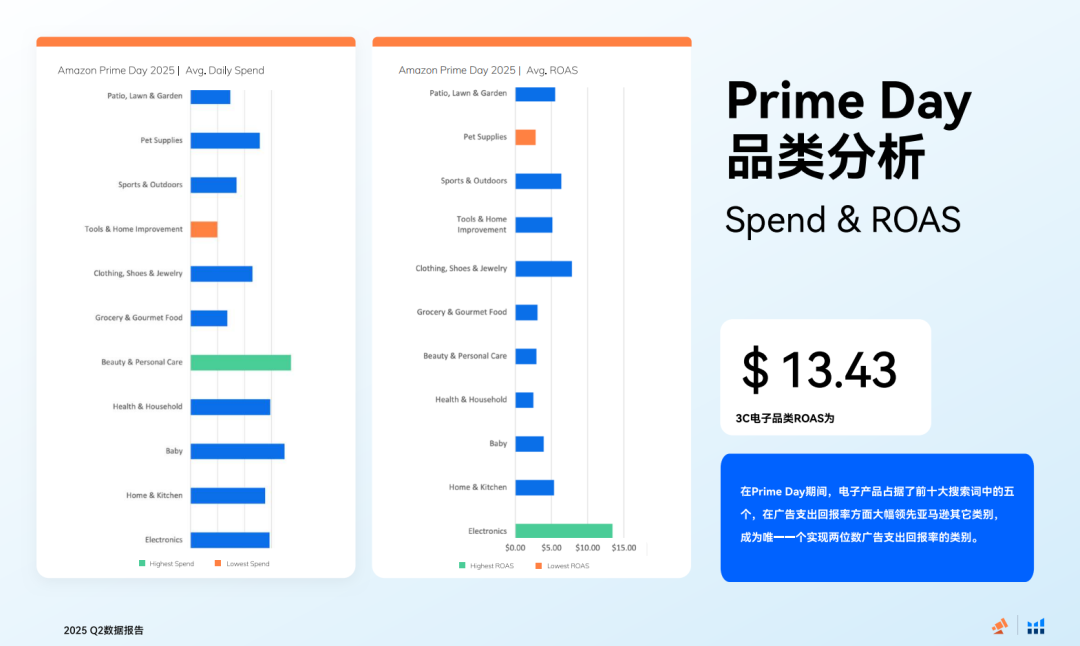

电子类凭借AirPods、iPad等热品登顶ROAS榜首

广告结构成为效率竞争核心

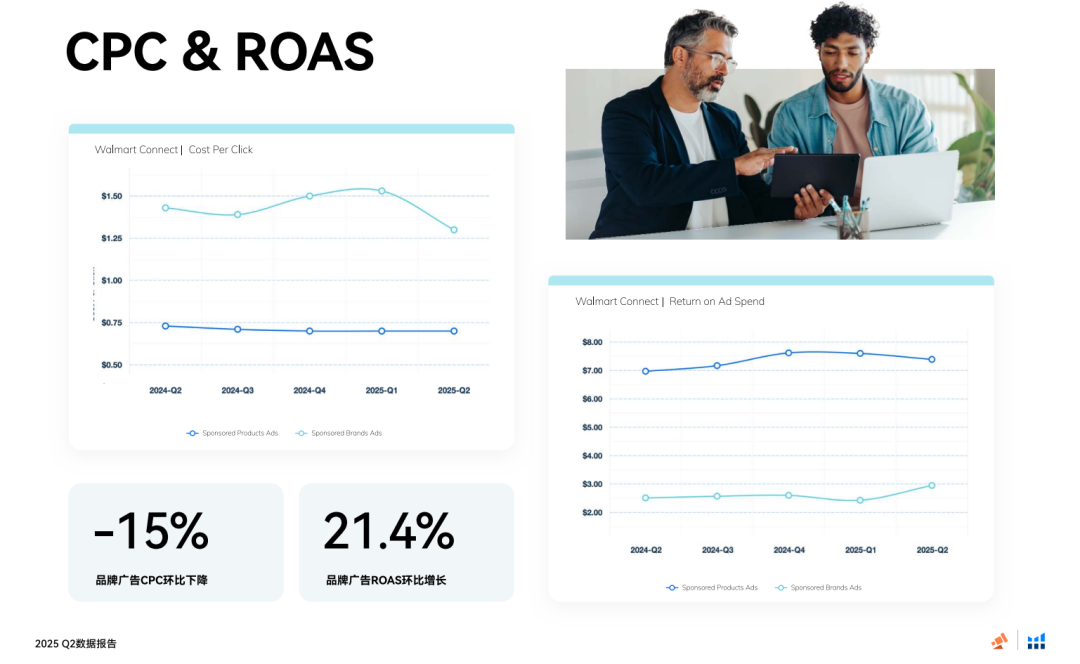

Walmart Sponsored Brands广告CPC下降15%,ROAS反而上升21.4%,体现出结构优化的正向回报

Amazon DSP广告尽管支出猛增,但新客转化(NTB)仅集中在首日(52.6%),后三日效率迅速回落,强调了“投放节奏前置”的重要性

Prime Day 2025:

从“爆发式营销”走向“分布式博弈”

首次拉长为4天的Prime Day,开启投放新思路

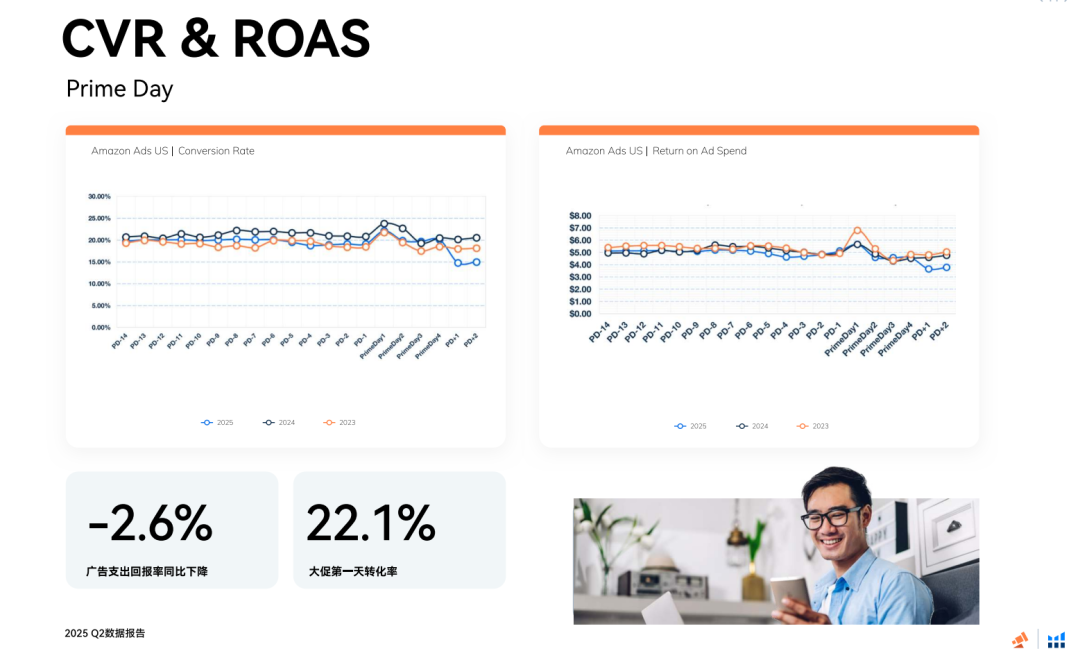

多数品牌将预算集中在Day 1,带来全期最高转化率22.1%

后三天逐渐疲软,尤其Day 4为首次落在周五,尽管有回升但仍低于首日

类目分化加剧:刚需赢得转化,高CPC品类承压

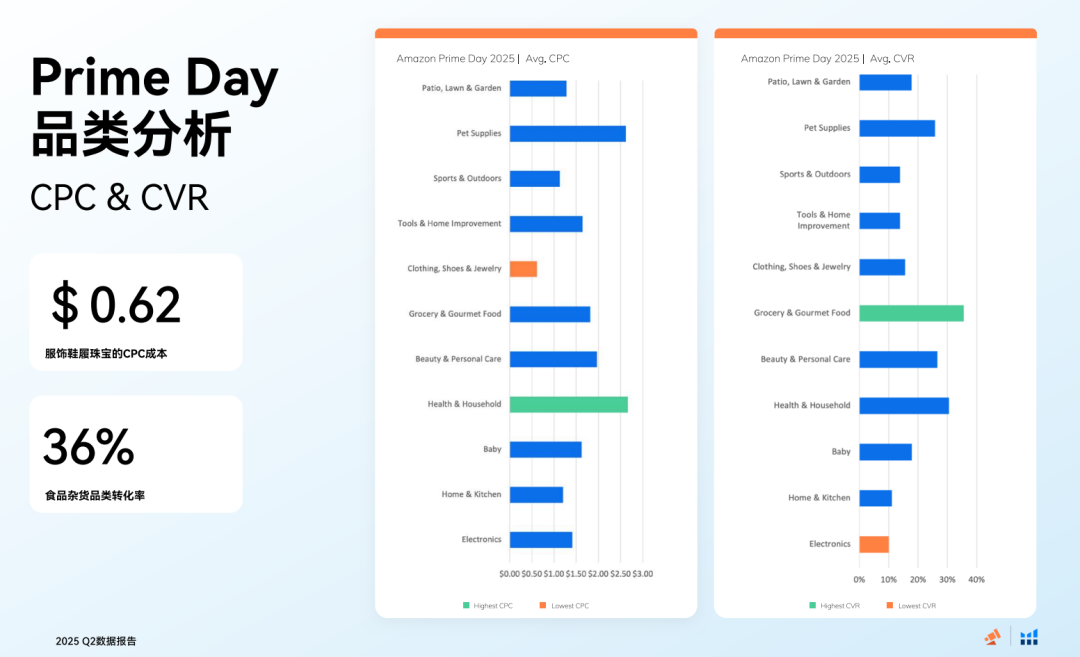

ROAS王者:电子类目 $13.43,用户集中搜索AirPods等大件

CPC最低:服饰鞋履珠宝类($0.62),但CVR未见突出表现

CVR最高:食品杂货类(36%),展现出消费的理性与补货倾向

Q2整体趋势:

高投放并非万能,结构对冲成关键

广告预算涨幅显著,但ROI表现分化严重

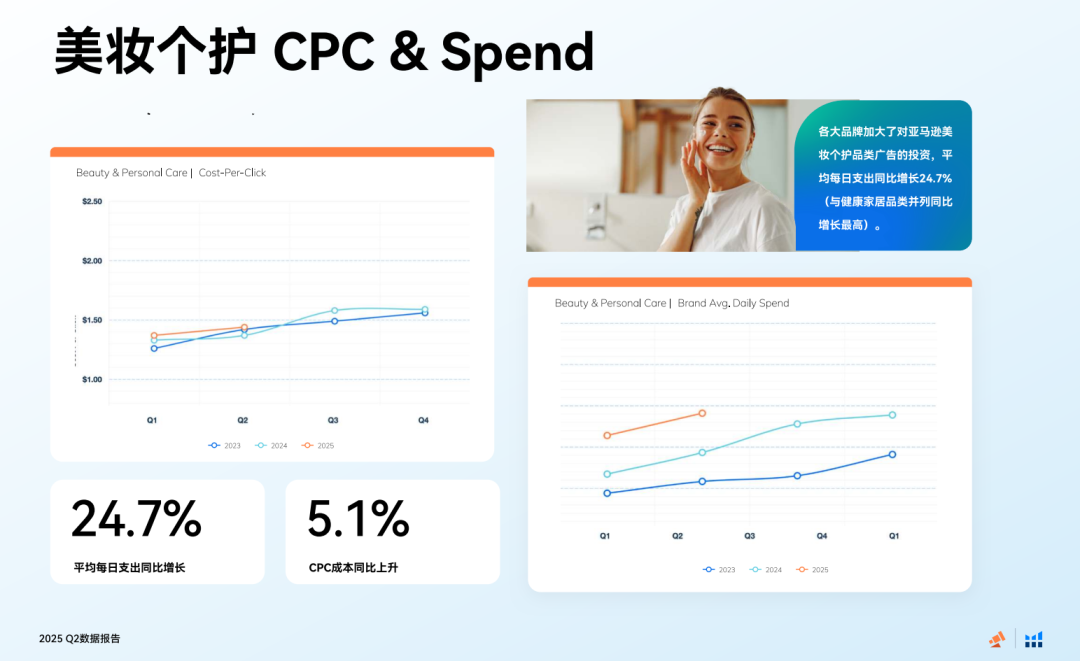

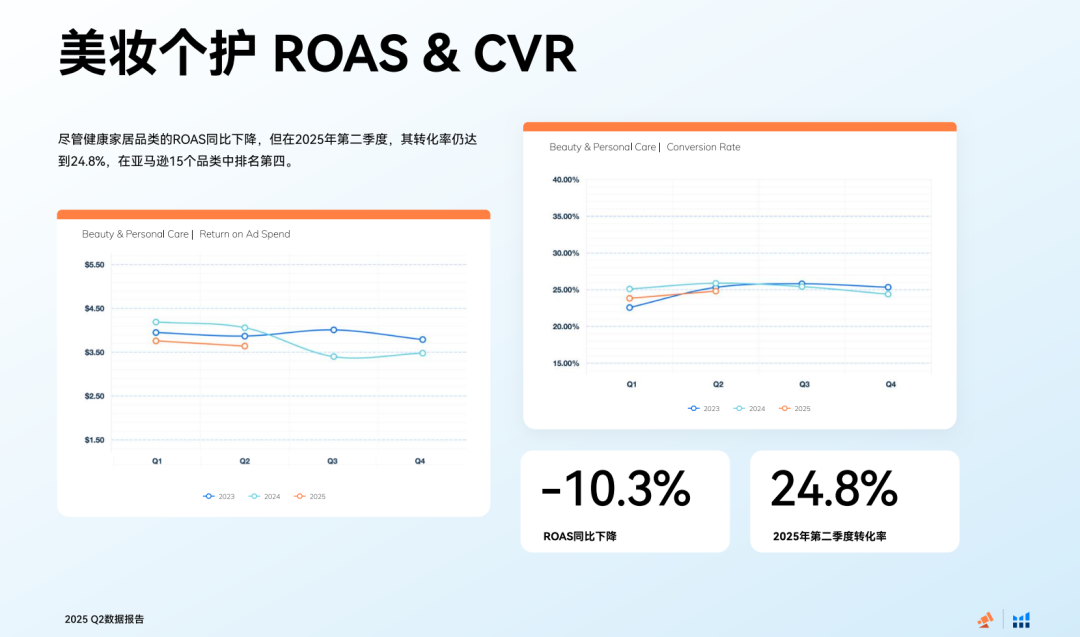

美妆个护广告支出同比+24.7%,但ROAS降低10.3%

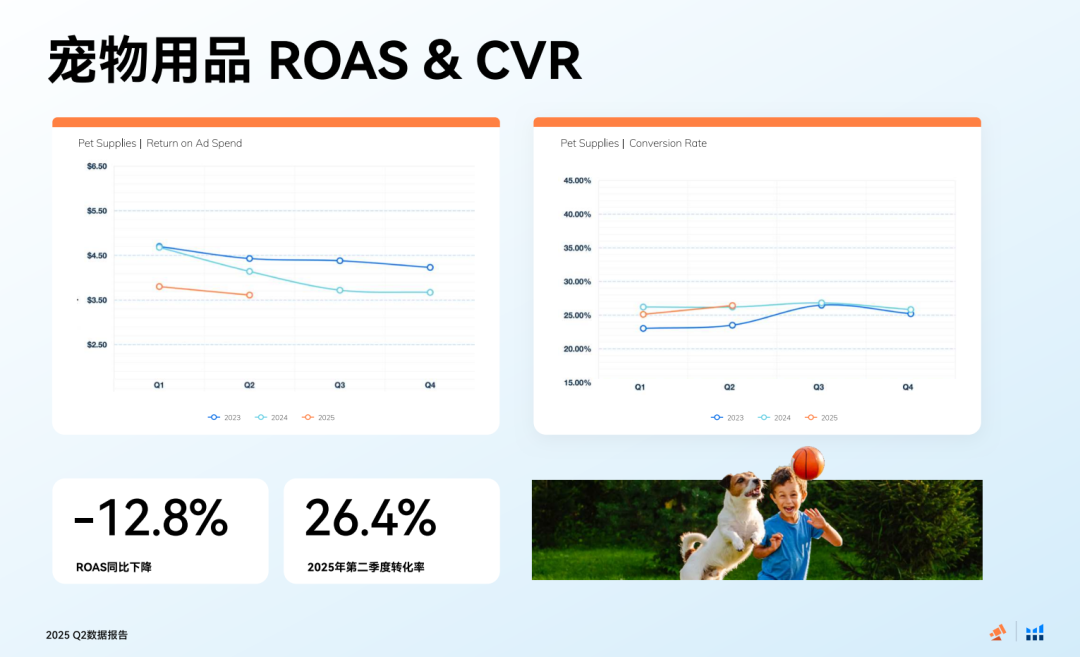

宠物用品 CPC上涨27.5%至$2.18,ROAS下滑12.8%

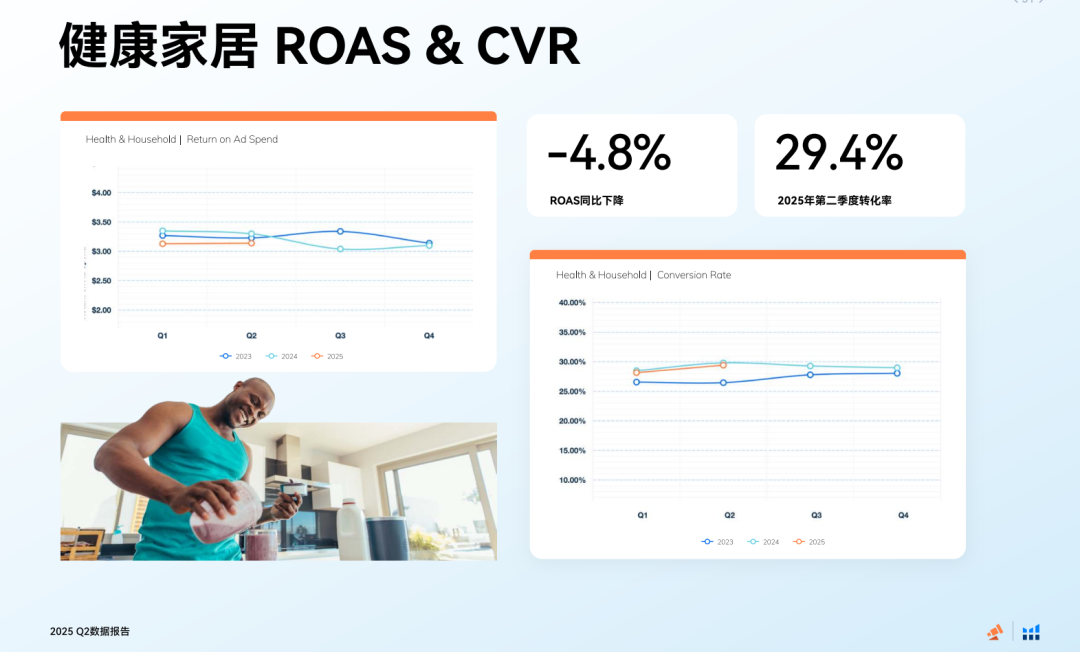

健康家具类目尽管转化率高达29.4%,但ROAS依然回落4.8%

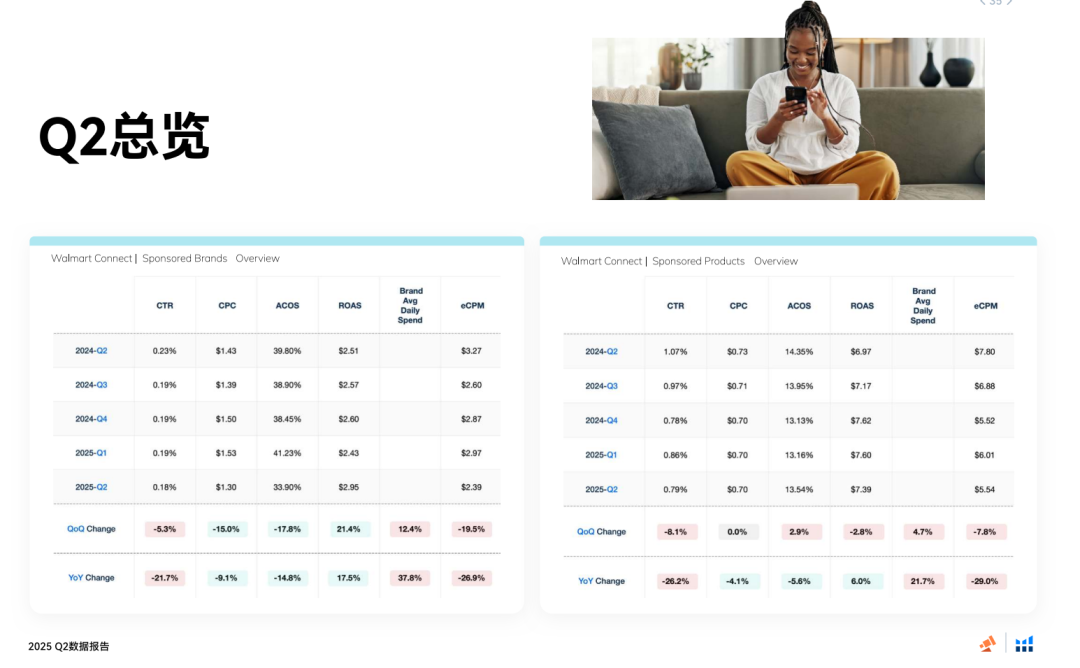

横向平台表现对比一览:

Walmart虽然ROAS承压,但其低CPC、高转化效率结构带动品牌加码;Amazon依靠DSP强化新客获取,但也面临预算集中 vs 转化滑坡的考验。

展望H2:统一投放视角将是决胜关键

Pacvue联合创始人Melissa Burdick指出:“品牌若还在将Amazon与Walmart、Instacart隔离看待,就错过了真正的市场增量。”