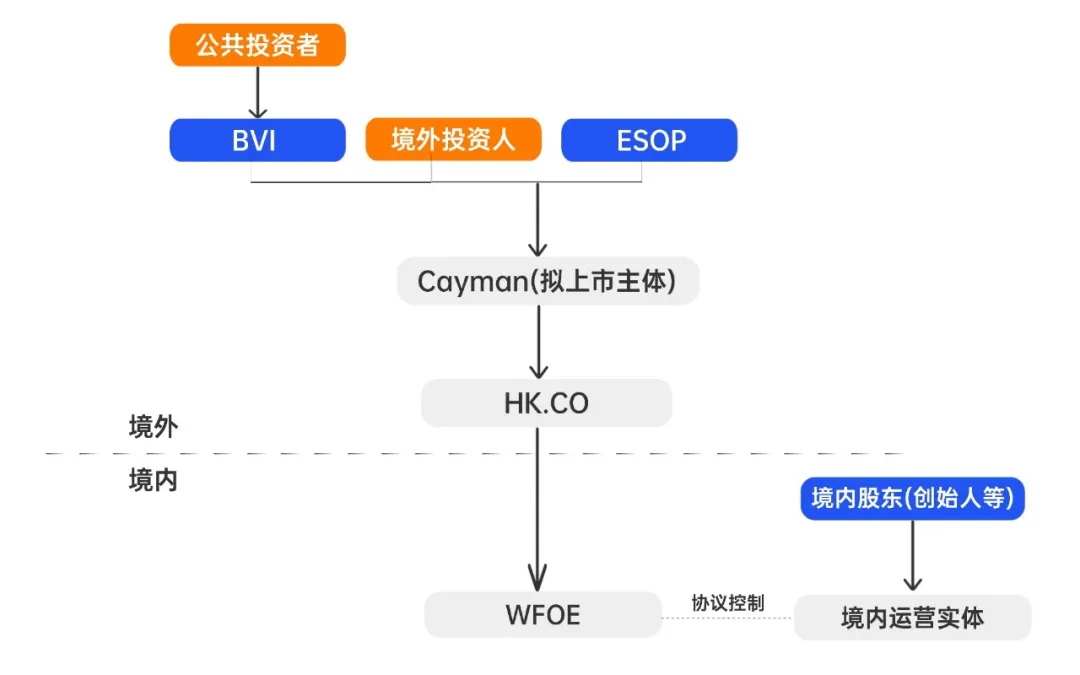

拆解境外架构:为什么"开曼—香港"之间还要加一层 BVI?

108

108在赴港或赴美上市的经典境外架构中,你常会看到 开曼(Cayman)→ BVI → 香港 → 内地(WFOE) 的嵌套设计。

很多人疑惑:既然开曼是上市主体、香港连接内地,中间那层 BVI 公司是干嘛的?能不能省?

答案是:可以省,但通常不建议。 这层看似"多余"的 BVI(英属维尔京群岛)SPV,实际上是跨境架构里性价比最高的"缓冲层"。

今天港盛(微信:13530712750)将从架构底层设计逻辑、BVI 夹层核心价值、跨境合规注意事项三大维度,全面拆解这套多层离岸架构的设计思路与实操考量。

三层架构中各主体的核心定位

01

开曼是企业赴港、赴美上市的顶层核心载体,适配主流交易所监管规则,优势集中三点:

税负极度宽松:无企业所得税、资本利得税,无外汇管制,境外融资、分红留存无额外税负;

成熟英美法系背书:全球投资机构认可度高,优先股、可转债、员工期权 ESOP、投资人保护性条款制度完善;

上市通道顺畅:港交所、纳斯达克、纽交所均接纳开曼豁免公司作为上市主体,是美元基金投资首选架构。

BVI 公司:灵活可控的中间隔离持股平台

BVI 不承担实际经营业务,纯粹作为特殊目的控股载体,是整套架构的 “缓冲层”。核心优势如下:

股权转让零税负:本地无印花税、资本利得税,股权变更仅需更新股东名册,手续极简;

信息私密性强:股东名册不对外公开,可隐藏创始人、投资人持股细节;但需注意:BVI 实施实益所有人登记,税务、反洗钱协查时信息可被调取;

独立法人风险隔离:形成法律屏障,底层业务纠纷不会直接传导至顶层开曼;

维护成本低:无需每年出具复杂审计报告,年度存续成本远低于开曼。

香港公司:连接内地业务的税务与运营枢纽

香港是打通内地与境外资金、业务的关键桥梁。

跨境业务运营中心:银行、审计、法务、跨境收付体系成熟,适合作为贸易收款、签约、海外融资主体;

跨境分红税务优化:内地企业向境外股东分红常规预提所得税 10%;若香港公司满足受益所有人 + 真实商业实质(本地办公、全职人员、实际管理职能),可依据内地与香港税收协定,将分红税率降至 5%。

⚠️ 合规提醒:纯空壳香港公司无法享受优惠,税务机关可按实质重于形式原则穿透征税。

为什么 BVI 夹层必不可少?

02

若开曼直接全资持有香港公司,后续转让香港股权,买卖双方合计需承担 0.2% 香港印花税,大额并购、老股退出时税费成本极高。

通过 BVI 间接持股,全部股权变更操作可在 BVI 层面完成:当地无印花税、无资本利得税,仅需签署转让文件、更新内部股东名册,流程简易、交易成本近乎归零,适合频繁融资、业务分拆、股东退出场景。

BVI 作为独立法人,隔开顶层上市开曼与下层香港、内地实体。

一旦香港公司出现债务违约、商业诉讼、行政处罚,风险仅局限于 BVI 及下属层级,不会直接冲击开曼上市主体,避免局部业务问题引发二级市场股价波动、IPO 问询。

香港公司股东、董事信息可在注册处公开查询,竞争对手、合作方、第三方可一键穿透完整持股链条;

BVI 股东信息不对外公示,上市前融资、并购谈判、家族股权调整阶段,可隐藏真实股权布局,避免商业信息泄露。

开曼作为上市公司,任何股权变更、股东更迭、资产重组均需董事会决议、交易所报备、公开信息披露,频繁调整极易引发市场质疑、审计重点问询,拉长 IPO 梳理周期。

创始人股权退出、VC 老股转让、员工期权行权、家族信托置入、分拆业务并购,全部操作放在 BVI 层面完成,开曼股权长期保持稳定,架构干净,降低资本市场合规风险。

创始人股权、天使 / VC 机构、员工股权激励平台、家族传承信托,均可单独设立独立 BVI 载体收纳对应权益:

员工行权、投资人退出无需改动开曼、香港层级;

创始人股权赠与、份额拆分、家族传承仅在 BVI 内部调整,架构改动成本极低;

后期业务分拆、单独出售某条业务线,直接转让对应 BVI 控股主体即可,重组效率大幅提升。

企业初期仅开展跨境贸易,后期大概率存在外资并购、分拆上市、海外布局等资本动作。

架构搭建核心合规提醒

03

BVI 仅作持股夹层,不可用于实际经营,否则会丧失离岸免税、股权灵活操作优势;

香港公司必须配齐商业实质,人员、场地、管理职能缺一不可,否则无法享受 5% 分红优惠税率;

所有境外架构配套内地 ODI 境外投资备案,合规打通境内外资金往来,规避 837 号令境外投资监管风险;

BVI 实益所有人信息需完整登记留存,应对 CRS 税务信息交换、反洗钱稽查。

「开曼 —BVI— 香港」是全球资本市场公认的成熟红筹架构,三层各司其职:开曼对接海外资本市场、适配上市监管;BVI 作为中间夹层,实现股权灵活调整、隔离经营风险;香港充当内地业务的税务与运营枢纽。