从“手机壳第一股”到5年亏掉4个亿:杰美特给跨境电商代工模式敲响的警钟

404

404

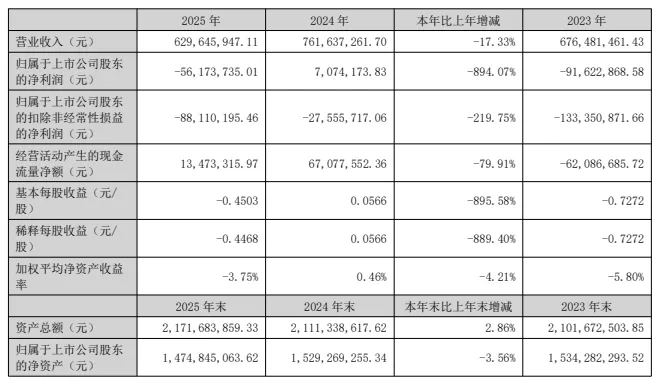

2020年8月,深圳杰美特头顶“中国手机壳第一股”光环登陆创业板,发行价41.26元,市值一度冲破百亿。同日,安克创新也完成IPO。五年后,安克年入305亿、净利25亿;杰美特2025年营收6.3亿,归母净利润亏损5617万,同比暴跌894%,扣非净利润已连续五年为负,累计亏损4.12亿。

研究院认为:杰美特的坠落,不是某颗雷炸了,而是“代工依赖+单一品类+战略短视”三颗雷同时引爆。它的教训,值得每一家依赖OEM/ODM模式的跨境企业警醒。

杰美特成立于2006年,深度绑定华为、三星等头部厂商。2019年巅峰期,华为贡献其超45%营收、采购额高达3.77亿。2020年上市时,这种“背靠大树”的模式被市场看好。

然而,当大树转向,依附者首当其冲。受外部制裁影响,华为手机出货量骤降,杰美特来自华为的营收占比跌至约10%,代工基本盘被拦腰斩断。2025年,其ODM/OEM业务收入4.75亿(仍占总营收75.6%),同比下滑超25%;受海外客户将供应链向东南亚转移影响,出口销售额更同比暴跌41.54%。

核心启示:过度依赖单一客户或单一市场,抗风险能力几乎为零。当客户自身难保或只需“换一个供应商”时,代工厂没有任何议价权。跨境企业必须将“客户结构健康度”纳入核心风控指标。

面对代工崩塌,杰美特并非没有自救。其自有品牌“决色”(Defense)聚焦“高端、商务、轻薄”,2025年营收1.53亿,同比增长27.51%,毛利率高达52.7%,算是一抹亮色。

图:决色手机壳京东官方旗舰店

但问题在于:1.53亿的体量,在代工业务塌方留下的数亿元缺口面前杯水车薪。更严重的是,这增长是用钱烧出来的--2025年销售费用同比增23.58%,其中业务推广费暴增50.77%至3936万,基本吃光了品牌增收带来的毛利空间。品牌业务陷入“越推越亏”的泥潭。

核心启示:自有品牌是长期主义,不是短期止血药。许多代工企业转型做品牌,只看到安克的高毛利,却忽略了品牌建设需要的产品力、渠道力和组织力。没有效率的增长,是自杀式的扩张。

杰美特最令人唏嘘的,不是做错了什么,而是“该做的没做,不该做的瞎做”。

上市时,杰美特超募7.67亿,本应用于产能扩充、技术研发和品牌建设。结果呢?巨额资金长期躺在账上买理财“吃息”,主业空心化。当对手在研发氮化镓、开拓智能家居时,杰美特还在卖同质化的手机壳。

等到主业崩盘,管理层又选择了最危险的自救方式:跨界豪赌。2025年筹划收购AI算力企业思腾合力,失败;2026年3月又拟以溢价584.5%收购PCB钻针企业戴尔蒙德21.5%股权,附带2029年底前上市的“对赌协议”,与自己主业毫无协同。

核心启示:资本是放大器,不是救心丸。融资能力不等于造血能力。主业不牢,盲目跨界只会加速失血。真正的第二曲线,应在主业能力圈内延伸,而不是在风口上“赌一把”。

除业务结构性问题,杰美特还精准踩中了三个运营“雷区”:

1.汇率波动:外销以美元结算,2025年美元汇率下行,汇兑损失同比增加超千万,财务费用激增333%。

2.存货减值:消费电子迭代快,老款手机壳库龄拉长,计提存货跌价损失较上年增加570万。

3.利率下行:巨额募集资金用于理财,市场利率走低,现金管理收益减少228万。

核心启示:粗放式经营在红利期能掩盖一切,在存量竞争时代则处处是坑。汇率对冲、库存管理、资金效率--这些曾经“无关紧要”的后台能力,正成为决定生死的竞争力。

杰美特的五年坠落,为行业提供了清晰的“负面清单”:

第一,品类结构必须从“单腿跳”走向“多足跑”。过度依赖单一品类(手机壳)和单一模式(代工),在市场剧变时毫无腾挪空间。安克从充电宝到储能、音频、智能家居的品类扩张,值得深思。

第二,品牌化不是“烧钱竞赛”,而是“效率革命”。推自有品牌不能只看营收增长,更要关注边际投入产出比。当获客成本高过用户终身价值时,增长越快,死得越惨。

图:亚马逊

第三,融资的钱,应该花在“建壁垒”上,而不是“买理财”或“赌风口”。跨境赛道已进入深水区,真正的护城河来自研发投入、供应链深耕、品牌心智占领,而非财务技巧或并购题材。

杰美特的故事,不是“一家公司不行了”的新闻,而是一个时代落幕的注脚。

“低成本代工+铺货”的粗放增长模式,已经彻底失效。未来的赢家,属于那些在研发上敢投入、在品牌上有耐心、在供应链上能扎根、在风险上有对冲的企业。

卖壳子的时代过去了,做品牌的时代,才刚刚开始。