中东两大核心港口陷入严重拥堵,全球供应链压力传导至港口端?

359

359根据DHL最新一期全球港口与海运更新报告,中东与印度洋地区已被列为当前全球港口压力最大的区域。

其中,世界最繁忙的集装箱港口之一的阿联酋杰贝阿里港,以及沙特核心港口达曼港,双双被标记为“红色状态”,这意味着货运延误时间已突破5天大关。

众所周知,自红海危机及今年初霍尔木兹海峡局势紧张以来,大量船舶为规避风险选择绕航。绕航不仅拉长了航行时间,更打乱了船舶的到港节律。

当大量延误的船舶在同一时间段集中涌向中转枢纽港时,码头堆场处理能力瞬间触及天花板,内陆拖车运力也随之吃紧。

航运媒体PortCalls分析指出,目前中东港口的瓶颈效应已形成恶性循环:船舶集中到港导致码头塞港,塞港导致集装箱流转效率下降、空箱无法及时回流,这又进一步拉长了后续船舶的等待时间。

据港口数据监测平台Portcast和物流巨头Kuehne+Nagel的数据显示,近期杰贝阿里港的船舶平均等待时间一度攀升至6.75天左右,进口集装箱在港内平均滞留时间甚至高达50天以上,拥堵程度可见一斑。

与此同时,欧洲港口持续高负荷运转,美洲运价暗涨。全球供应链风险正从“海上绕航”全面传导至“港口拥堵”。

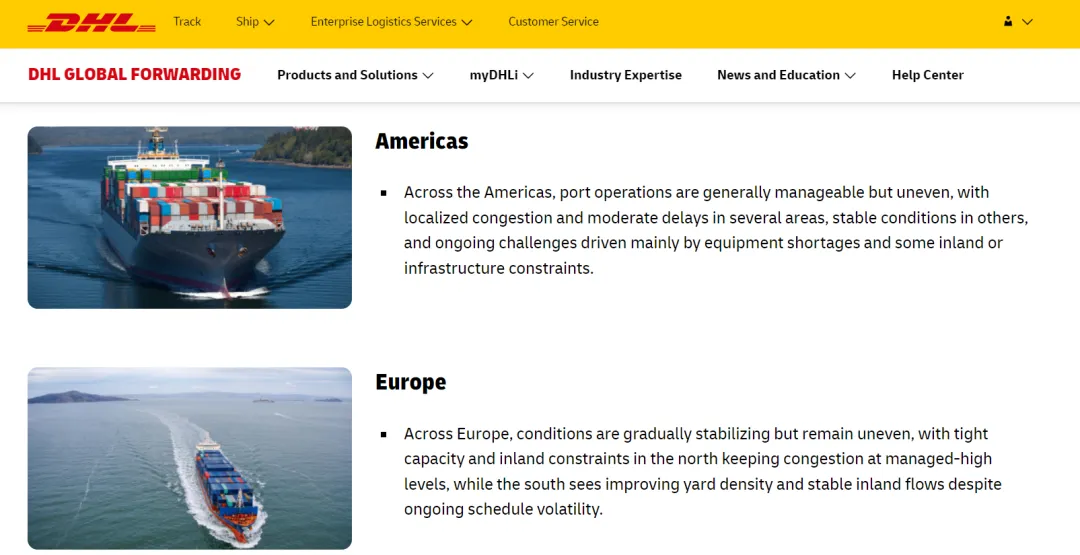

欧洲虽然没有亮起“红灯”,但“黄灯”常亮。DHL报告指出,鹿特丹、汉堡、安特卫普等北欧核心港口,目前仍处于高负荷运行状态,特别是内陆水运和铁路接驳运输能力依旧紧张。中东的混乱扰乱了亚欧航线的船期,欧洲港口正在承受随之而来的连锁压力。

美洲看似“整体可控”,实则“成本暗涨”。表面上看,北美港口没有出现像中东那样的大面积拥堵,但隐患依然存在。

部分港口堆存时间延长、铁路运输恢复不及预期。更值得警惕的是,船公司为了保船期开始缩减舱位,叠加燃油附加费上涨,导致海运价格出现了非供需旺季的逆势上涨。

亚太则是相对稳定的“绿洲”。在混乱的全球港口版图中,亚太地区整体运行较为平稳。除了菲律宾马尼拉等个别港口存在2-5天的局部延误外,中国及东南亚主要出口大港目前没有出现严重积压。

据DHL预测,2026年全球海运需求预计增长约7%,而这股增长动力主要来自强劲的亚洲出口。

面对如此高波动、高风险的环境,依赖“单一港口”或“零库存”模式的脆弱性暴露无遗。可以明确的是,地缘政治带来的不确定性短期内不会消散。

面对当前港口压力,相关卖家可以酌情调整以下几项策略:

在即将到来的传统海运旺季前,这轮中东“红灯”是一个预警:全球供应链的脆弱性修复期远未结束。与其被动承受,不如主动寻找更具性价比和确定性的物流方案。