赛维模式终局?国家税务总局正式介入,深圳跨境电商成重点样本

3937

3937

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

税务的风终究是来了。

最近,深圳税务局的“税务风险提示函”已经在朋友圈疯传,国家税务总局15号文、17号文落地后的结果比想象中来的还要快,最核心的问题已经摆上桌,传统的“多店铺代持”模式正面临前所未有的合规审查,业界一度流传“赛维模式走不通”的论调,引发了广泛恐慌,今天我们基于一线实际和税务总局沟通的进度来聊点不一样的。

一、 “赛维模式”的本质与税务挑战

跨境电商企业之所以普遍采用多店铺代持模式,其核心驱动力在于:

风险分散与市场渗透: 通过在不同平台或同一平台开设多个店铺,分散单一店铺的运营风险,同时提升品牌在不同细分市场的覆盖率。

运营效率与成本优化: 集团化运营能够实现采购、物流、营销、品牌管理等环节的统一规划与资源共享。例如,统一进行出口报关和退税,避免了每个店铺独立核算出口退税的复杂性和高昂成本。试想,10个店铺分别进行独立的财务核算、出口退税申报,其操作难度和管理成本几乎是难以承受的,尤其在物流合并、人员共用等场景下,准确归集成本(如物流费、人员配比)更是“不现实的问题”。

因此,行业内常见的“合规方案”演变为:境内控股公司对外投资(ODI)设立全资香港子公司,香港子公司再通过代持协议控制境内众多运营店铺。 这种架构的初衷是为了在集团内部实现资金和业务的有效管理,并通过香港公司的平台优势(低税率、国际金融中心地位)进行利润归集和全球市场拓展。

然而,税务机关对这种模式的审查,其核心关切在于如何区分真实有效的集团化运营与以多店铺代持为名义进行的“买单配票”或骗取出口退税行为。 在税务看来,一些不法企业也可能采用类似手法进行虚假贸易,这使得跨境电商的合法合规模式面临被“误伤”的风险。

二、 税务机关的核心认定标准

当前,税务总局对于多店铺代持模式是否认可,其判断的核心点在于构建一套完整、可追溯的 “资金链”和“物流链”证据链。 只有通过清晰的数据和凭证,证明所有店铺的经营活动均受统一实控人控制,且所有环节均真实发生并履行了纳税义务,才有机会得到税务机关的认可。

当前,中小跨境电商企业在实践中普遍存在的“致命性”缺陷包括:

缺乏完整报关数据: 许多企业未能实现全部货物的合规报关,部分仍采用“买单出口”甚至“灰色清关”方式,导致货物出境缺乏官方凭证。这不仅使增值税无法免除或退回,更让税务机关怀疑其出口的真实性,进而有被视同内销征税的风险。

香港公司利润未真实缴纳税款及回流大陆: 尽管搭建了香港公司架构,但大量企业并未在香港真实申报收入并缴纳企业所得税,也未将香港公司的利润合规汇回中国大陆缴纳企业所得税。这使得香港公司成为了一个“利润蓄水池”,未能履行其应有的纳税义务。

第三方支付数据透明度不足: 许多实控人将多店铺资金归集至香港公司或其他境外账户后,无法或不愿向税务机关提供完整的境外第三方支付数据。这部分数据往往包含企业多年积累的未申报利润,其不透明性极大地加剧了税务机关的怀疑,认为企业在“抗争不交税的事实”。

这些缺陷使得税务机关难以辨别其与“买单配票骗取出口退税”行为的本质区别。跨境电商企业无法证明其货物已合规出口,也无法证明其未参与任何非法配票行为。

三、 “赛维模式”的真伪

所谓“赛维模式走不通”的说法,并非指这种架构本身不可行,而是指大量企业未能按照其应有的“高标准”来执行,导致其无法通过税务机关的审查。 真正能得到税务总局认可的模式,需要一份完完整整的证据链,以证明其业务的真实性与纳税的合规性。

成功的“赛维模式”应具备以下“硬核”要素:

1.全链路数据匹配:

销售数据: 提供所有店铺在第三方平台的真实销售数据。

第三方支付数据: 完整展示所有店铺资金归集到香港公司乃至后续流向的清晰流水。

采购与物流数据: 详细列示与销售数据相对应的采购成本、物流单证(包括国际物流和国内配送),并能与报关数据进行比对。

2.全面合规的出口凭证:

100%合规报关: 所有出口货物均进行完整报关,取得合法的出口报关单据。这是实现增值税免税或退税的基础,也是证明货物真实出境的关键。

出口退税证明: 如果符合条件并进行了出口退税,需提供相应的退税凭证。

3.境内外税收的真实履行:

香港公司审计报告与完税证明: 提交真实反映经营状况的香港公司审计报告,并提供在香港缴纳企业所得税的完税证明。

利润回流与境内所得税缴纳: 准备转让定价报告,证明香港公司的利润已通过合法途径回流至中国大陆,并已按规定缴纳了企业所得税。这包括提供相关的外汇入账凭证和大陆公司的所得税完税报告。

正如案例中,我们服务的一个被抽调的客户,完成了9亿人民币的报关出口金额,数十亿的平台销售额,提供了5个店铺的资金流水、香港公司已缴数百万税款的完税报告,以及境内已缴数千万所得税的完税报告,并做完了所有店铺物流到仓库的销售数据与报关数据总数的比对。正是这种完成整个链条的缴税,才使其模式有机会得到总局的认可。

四、 应对税务风暴

面对当前的税务环境,大家可以从以下几个方面自查:

1.确保合规出口(增值税环节)

2. 全面报关退税或报关免税: 这是核心。如果企业有能力做报关退税,务必落实。如果暂时无法退税,也必须先做到报关免税。自2023年7月1日起,买单出口已被明确禁止,任何无报关凭证的出口货物,都将面临被视同内销征收增值税的巨大风险。只有通过合规报关,才能在增值税环节得到免除。

3. 杜绝“买单出口”: “买单出口”不仅难以获得报关单据,也无法证明货物真实出境及未参与虚假贸易,这将成为巨大的税务隐患。

4. 健全供应商体系与资金链管理(成本与所得税环节):

明晰供应商关系: 确保与供应商之间的采购合同、发票、支付凭证等链条完整,为成本核算提供依据。

完善资金回流机制: 如果设有境外公司,必须确保境外资金能够真实、合法地回流至境内,并作为境内公司的收入或利润,依法缴纳企业所得税。同时,要做好境外公司的真实审计和税款缴纳。

全面提供第三方支付数据: 切勿隐瞒境外第三方支付数据,缺乏透明度只会加重税务机关的疑虑。应积极与税务机关沟通,展现完整的跨境资金流向。

5. 自查自纠,主动履行企业所得税义务:

审视利润,主动申报: 立即自查企业7-9月份的利润情况,并积极思考如何将这部分利润通过合规途径回流并申报缴纳企业所得税。

警惕“核定征收”陷阱: 所谓的“销售额1%交所得税”的核定征收,往往是预缴性质。企业在预缴时估算成本,但次年5月31日前必须取得相应发票来证明这些成本的真实性,否则这些成本将被转出,最终仍需按实际利润补缴所得税。这并非最终的低税率解决方案,企业必须评估其背后的税收本质和可持续性。

积极缴纳税款: 即使当前合规链条尚未完全打通,也应主动进行企业所得税的缴纳工作,以表现出积极的合规意愿,避免被视为整个行业在“对抗政策”,从而引发更严厉的行业整体处罚。

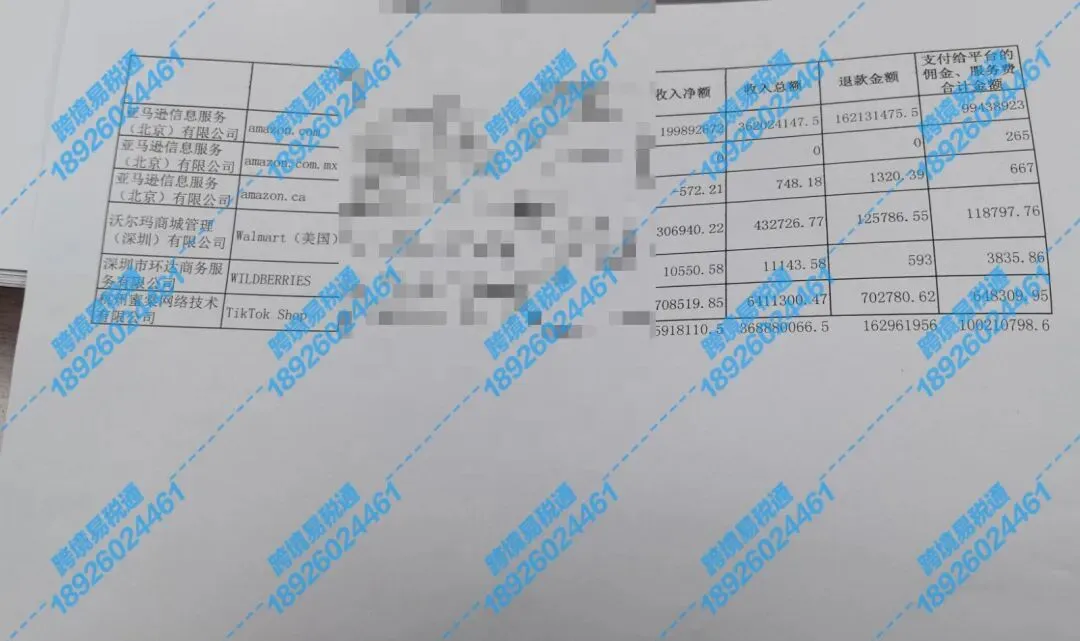

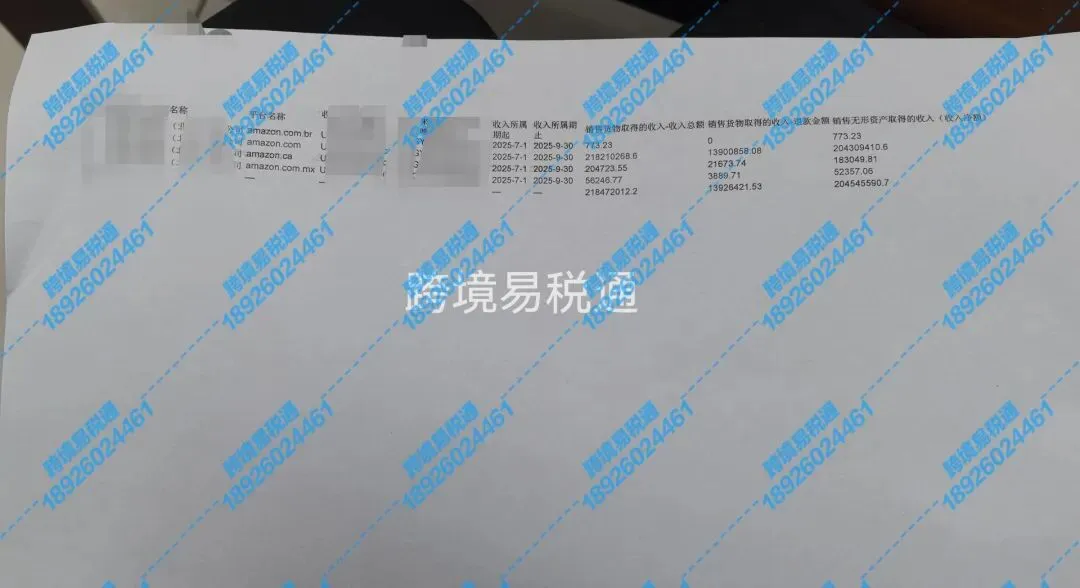

五、收入与税收申报数据不符是原罪

我们来看客户税务案例:

从截图中不难看出,店铺数据差异过大,甚至出现2-3亿的巨额差异。而从“税务风险提示函”中我们能清晰地看到税务局对于差异数据的态度和具体要求:明确要求卖家提供流水明细、后台销售截图视频,并解释收入与税收申报数据差异的原因,以及各平台店铺名称、销售产品、经营模式等信息。如果之前我们还对这次税务风暴抱有侥幸心理,三季度平台向税务机关报送数据后,税务局数据核查的深度已经不言而喻。

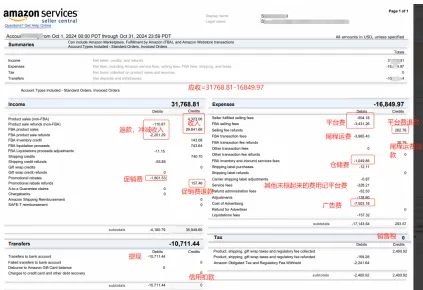

但不少卖家对于税务局数据比对维度仍是一头雾水,所以在税务局要求提供详细的数据证明时依旧无从下手。接下来我们通过一份亚马逊后台数据截图,看看税务局是如何利用它来核查卖家税务合规性。

这是一份亚马逊后台的交易数据,税务局拿到这份报告后,会将其与公司在境内申报的增值税申报表、企业所得税申报表以及银行流水进行逐项比对:

Income:税务局核定销售收入的起点。

这是税务局核查的重中之重,也是最容易出现差异的地方。

1.Product sales (non-FBA) 29,841.09和FBA product sales4,333.96:

这两项合计 $34,175.05,是卖家在亚马逊平台上的总销售额(Gross Sales)。但很多卖家在申报时,可能只申报了“Transfers to bank account”的净提现金额,或者只申报了扣除所有费用后的“净利润”。但税务局会比对境内申报的增值税和企业所得税的销售收入是否与这个$34,175.05的金额匹配。

2.FBA product sales refunds -4,281.20和Product sales refunds(non−FBA)−170.91

这两项合计 -$4,452.11,是真实的退货退款金额。这部分金额可以从总销售额中扣除,形成净销售额。税务局会看是否在申报时正确扣除了这部分退款。同时,也会关注退款比例是否异常,是否存在虚假退款以减少收入的情况。

3.Promotional rebates -$1,861.52

这是卖家为促销活动提供的折扣或返利,属于销售折让,可以从销售收入中扣除。确保这部分促销费用是真实发生的,并且有平台记录支撑。

4.其他小额收入(FBA inventory credit 143.08,Shipping credit 88.88等)

这些是平台给予的补偿或客户支付的运费等,也属于收入的一部分,需要计入。确保这些收入也都被纳入了申报范围。

仅从Income来看,税务局会首先计算净销售额 =总销售额-退货退款-促销折扣 = 34,175.05 − 4,452.11 - 1,861.52 = 27,861.42。这个金额是申报增值税和企业所得税收入的核心依据。

Transfers:银行流水核对的直接依据

Transfers to bank account $10,711.44:这是亚马逊实际结算到你银行账户(或第三方支付账户)的净提现金额。 税务局会直接比对你银行流水中收到的这笔金额,是否与报告中的$10,711.44完全一致。这是“流水明细”要求的最直接体现。 如果你的银行流水中没有这笔金额,或者金额不符,或者这笔钱最终进入了个人账户而非对公账户,都将是严重的税务风险点。

从上面的逻辑拆解下来,税务局在对比各个数据口径是非常严格且非单一的,这也就是为什么出现申报数据差异时,税务局要求提供“收入与税收申报数据差异原因”,并需要提供“流水明细”和“后台销售截图视频"的原因。所以这里特别提醒零申报的跨境卖家,即使目前还没有收到税务局的通知,提前未雨绸缪。

六、合规经营的“金科玉律”

在当下税务纠察的风口浪尖上,卖家要主动进行税务自查调整与筹划:

收入与申报数据差异分析: 提前梳理并准备好解释材料。对于合理的差异(如平台结算周期导致的跨期收入、汇率波动、退货退款等),应有充分的证据链支撑。对于历史遗留的不合规部分,应积极与税务机关沟通,考虑主动补缴。

100%报关出口:确保自营出口、委托出口、代理出口收入的准确归类和申报。对于代理出口业务,务必按《代理出口企业受托出口情况汇总表》填报实际委托出口方的详细信息,避免被认定为自营出口而承担不必要的企业所得税。

跨境业务架构调整:通过境内外业务分离,境内聚焦运营与服务,境外通过香港公司实现国际化布局和资金管理。利用税率洼地,达到销售与税务合规,境外利润既充分享受税收优惠,降低境内服务型业务的税负,海外本土化运营又可实质性规避税务风险,轻松达到业务布局全球化。

卖家补交税款的经验不断的提醒我们,不论你是单店铺还是多店铺运营,税务局已不再是“盲人摸象”,而是掌握了企业的“骨架”和“血肉”数据。所以,企业的缴税态度,决定了当下税务风险的化解难度与最终代价。