营收大涨,Shopee却笑不出来

8993

8993

当国内“双11”的喧嚣逐渐平息,海外市场的促销大战也迎来收官时刻。作为东南亚电商巨头,Shopee在刚刚落幕的海外“双11”中交出了一份亮眼的大促战报,展现出强劲的销售势头。

然而,其母公司Sea最新发布的第三季度财报却因盈利未达市场预期,引发股价连续三日下跌。这份 “一热一冷” 的反差,暴露了 Shopee 高速增长背后的盈利与竞争难题。

Shopee 近期公布的双 11 数据堪称强劲:大促期间,平台官方仓销售额较平日增长6倍,跨境品牌销售额同样实现6倍增长,跨境新卖家更是表现抢眼,销售额增幅高达11倍。

在热销品类方面,家居生活、手机平板及配件、美妆保健、时尚配饰和女装成为跨境销售的主力。区域市场中,巴西市场增长显著,派对用品、游戏机及家居装饰等类目订单量实现10倍增长。

内容生态也成增长助力。Shopee Live 直播开场 4 分钟就售出 1100 万件商品,大促期间跨境直播时长超 3000 万小时,短视频观看量近 1.4 亿次,巴西市场短视频直接下单量达平日 33 倍。

▲图片来源于Shopee跨境电商

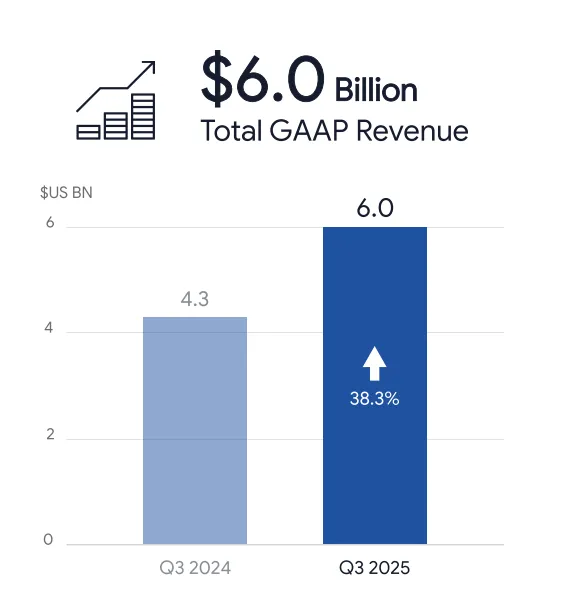

值得注意的是,近日,Shopee母公司Sea公布最新财报,同样呈现规模扩张态势。

该季度内,Sea营收达到60亿美元,同比增长38.3%,毛利润为26亿美元,净利润实现3.75亿美元,同比大幅增长144.6%,经调整EBITDA为8.743亿美元,较2024年第三季度的5.213亿美元显著提升。

▲图片来源于Shopee财报

具体看电商业务方面,旗下Shopee订单量达36亿单,同比增长28.4%;总商品交易额(GMV)为322亿美元,同比增长28.4%;调整后EBITDA为1.861亿美元。

▲图片来源于Shopee财报

尽管双 11 与财报展现阶段性成果,但 Shopee 的盈利问题与竞争难题已逐渐显现,成为影响未来发展的关键变量。

两大核心市场日趋激烈的竞争围剿,让 Shopee 的未来发展面临挑战。

东南亚是 Shopee 的 “大本营”,也是其商业版图的根基,但随着 TikTok Shop 等玩家的强势入局,这片曾经的 “安全区” 正变成激烈的战场,内容电商成为双方博弈的核心赛道。

据贝恩咨询公司报告,以Lazada、TikTok Shop和Temu为代表的中国电商平台在东南亚市场份额已接近50%,对Shopee的领先地位构成直接挑战。

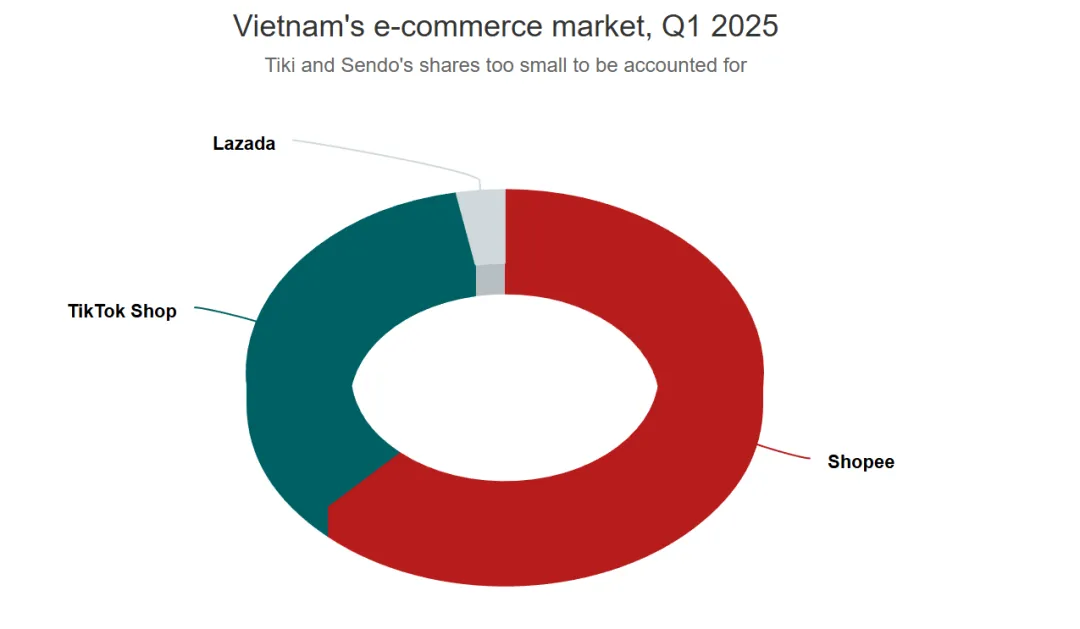

以越南市场为例,Metric数据显示,2025年第一季度,尽管Shopee仍以62%的市场份额位居首位,但TikTok Shop的份额已迅速攀升至35%,两者差距不断缩小。而在增长动能方面,Shopee第三季度销售额同比仅增长4%,而TikTok Shop则实现了69%的大幅增长,势头强劲。

▲图片来源于Metric

消费行为的转移更凸显了 Shopee 的压力。Cube Asia的调查显示,印尼、泰国和菲律宾的消费者在TikTok Shop上的支出持续增加,同时减少了在Shopee、Lazada以及线下渠道的消费。

TikTok Shop的增长势头惊人,GMV从2022年的44亿美元跃升至2024年的226亿美元,市场份额从4.4%提升至17.6%,显示出其在内容驱动交易方面的强大能力。

为应对TikTok 带来的冲击,Shopee近年来积极布局内容生态。自2019年起在印尼、越南试水直播带货,到2022年推出短视频功能Shopee Video,平台不断探索内容化转型。

此外,Shopee还加强了与YouTube、Facebook等外部平台的合作,以拓宽流量来源。近日,Shopee宣布在泰国投入10亿泰铢用于创作者计划,并引入AI技术优化直播体验。平台数据显示,直播卖家订单增长65%,Shopee视频的GMV同比增长400%。

▲图片来源于外网

然而,与TikTok天然的内容基因相比,Shopee在创作者生态和用户参与度方面仍面临追赶压力。

Shopee的核心优势在于品类宽度,3C、家居等领域仍占主导,未来如何将品类优势与内容生态结合,是守住东南亚市场的关键。

拉美是 Shopee 除东南亚之外的核心战略市场,也是全球增速最快的电商赛道。

eMarketer预测,2025年拉丁美洲零售电商销售额将增长12.2%,达到1912.5亿美元,增速为全球平均水平的1.5倍。巴西、阿根廷和墨西哥三国占该地区电商销售额的84.5%,是增长的核心动力。

▲图片来源于eMarketer

Shopee自2019年进入巴西后,逐步拓展至墨西哥、哥伦比亚、智利等市场。截至2024年,Shopee在巴西的GMV达到约600亿雷亚尔,约为亚马逊的两倍,相当于当地龙头美客多收入的40%。

然而,随着Temu、TikTok等新玩家涌入,拉美市场竞争日趋激烈。面对哥伦比亚、智利等市场规模有限、物流分散的挑战,Shopee于2025年10月底正式退出这两个市场,将资源集中投向巴西。

可巴西市场竞争更激烈。一方面,老对手美客多凭物流优势压制,圣保罗 73% 订单 24 小时达,其他主要城市达 60%,还将免运费门槛从 79 雷亚尔降至 19 雷亚尔;

另一方面,新对手 Temu 靠低价和算法快速突围,2024 年 6 月Temu进入巴西后,6 个月获 390 万下载量,超 Shopee 的 250 万和美客多的 240 万,低价策略冲击 Shopee 用户和价格体系。

为在竞争中突围,Shopee将物流升级作为巴西市场的战略重点。Sea集团CEO李小冬透露,与去年同期相比,Shopee在巴西的快递服务平均送达时间缩短了两天,显示出物流效率的显著提升。

然而,要完全追平美客多的物流优势,Shopee仍需持续投入基础设施建设。除了物流优化,Shopee也通过促销活动、本地化运营等方式巩固用户基础,但在美客多的履约能力和Temu的价格优势之间,Shopee仍需找到差异化的竞争路径,避免陷入单纯的价格战或物流竞赛。

面对TikTok Shop、阿里巴巴、美客多等竞争对手的强势进攻,Shopee不得不通过频繁大促和多种金融激励措施,如现金返还、先买后付和积分奖励等来吸引消费者,这直接导致运营成本飙升。

财报显示,第三季度Sea总运营支出同比增长28%至21.2亿美元,其中销售与营销费用攀升至11.5亿美元,同比增加30.9%。持续的高额投入虽带动了增长,却也侵蚀了利润空间。

这种盈利压力最终反映在资本市场上: SeaQ3 每股收益(EPS)为 0.59 美元,虽同比增长 145.8%,却低于市场预期的 0.77 美元。这一差距直接导致公司股价承压,财报后连续下跌,一度下探至 132.5 美元左右。

eToro市场分析师泽维尔·王(Zavier Wong)认为:“Sea并非追求短期盈利,而是致力于捍卫和巩固其市场份额。这种权衡目前看来有些棘手,但若执行得当,将是其平台(在东南亚)保持竞争力的关键。”

总体来看,Shopee 正站在增长与压力交织的十字路口,其在“双11”的热闹战绩与财报背后的盈利压力,映射出其在全球电商竞争新阶段所面临的共同课题:如何在保持增长的同时提升盈利能力,如何在内容电商浪潮中守住市场份额,又如何在不同的区域市场中做出精准的战略取舍。

随着全球电商格局继续演变,Shopee的每一步调整都将影响其未来的增长轨迹。

")

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群