AMZ123获悉,近日,Marketplace Pulse发布了《2025年电商市场年度报告》。报告显示,2025年电商行业经历了近年来最为复杂和剧烈的利润率压缩,关税波动、广告成本攀升、人工智能兴起、电商平台费用攀升等,多重因素叠加形成压力场,使卖家面临空前挑战。

AMZ123获悉,近日,Marketplace Pulse发布了《2025年电商市场年度报告》。报告显示,2025年电商行业经历了近年来最为复杂和剧烈的利润率压缩,关税波动、广告成本攀升、人工智能兴起、电商平台费用攀升等,多重因素叠加形成压力场,使卖家面临空前挑战。

然而,这一系列压力并非完全负面,反而孕育了未来复苏的潜力。电商平台虽在卖家数量竞争上有所下降,但卖家运营要求上升,平台的结构性转变正在为新的电商模式创造条件。

以下内容将对2025年进行详细回顾与分析,并对2026年的趋势进行预测。

一、2025年重大事件回顾

1. 美国关税政策大变,混乱加剧卖家分化

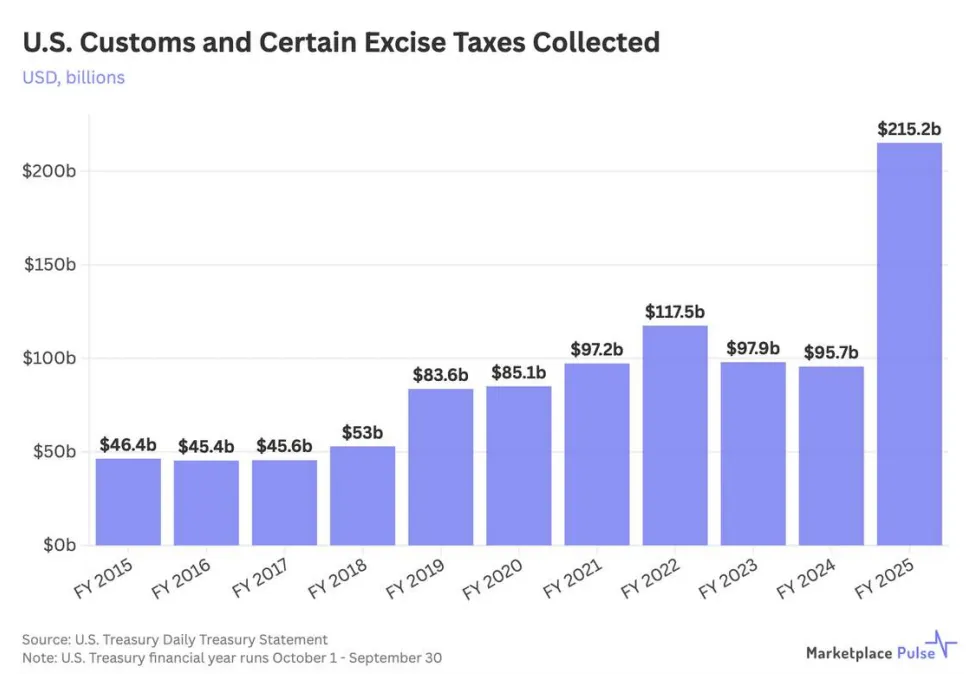

2025年,美国海关全年收入升至 2150 亿美元,较 2024 年增加近 1200 亿美元。关税并未缩小差距,反而进一步拉开竞争优势,一方面压缩了美国卖家的利润空间,另一方面加速了“工厂直达消费者”的供应链模式。

2025年4 月 2 日,特朗普总统宣布对等关税,对中国商品的关税一度升至 145%,随后在 5 月回落至 30%。4 月底,中国发往美国的货运量一度下跌近 60%,承运人取消了 80 多个航次,冲击程度甚至超过疫情时期。

但与疫情不同的是,2025 年的关税波动并未改变消费者行为,美国消费者对低价中国商品的需求始终存在,因此这轮动荡更多是短期干扰,而非长期转折。

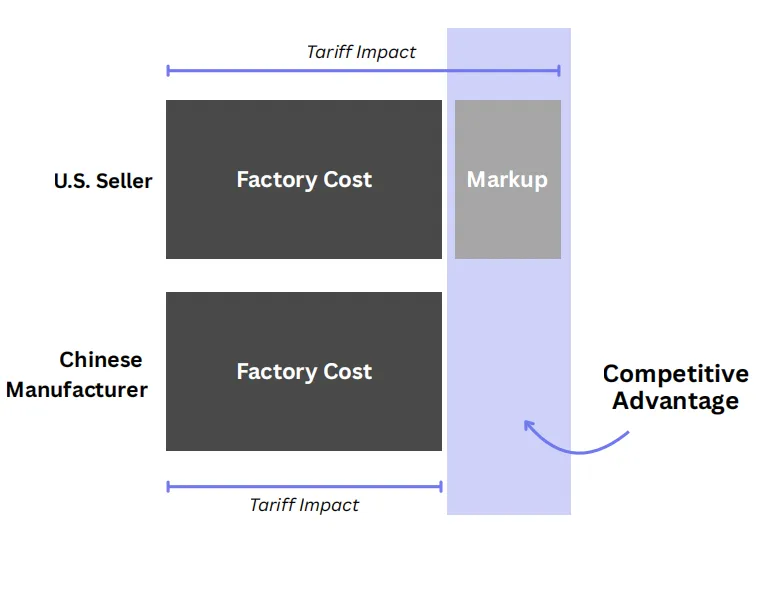

随着时间推移,结构性问题逐渐显现。美国品牌从中国工厂采购商品时,往往需要支付更高的采购价,再按这一批发价缴纳关税;而中国卖家直接面向美国消费者销售,只需按更低的工厂成本申报并缴税。

此外,品牌的采购价格高于中国卖家直销价格,承担的关税也更高。耐克预计关税相关支出约 15 亿美元,苹果单季度关税成本约 11 亿美元,但中小型美国卖家则缺乏消化这些成本的能力。

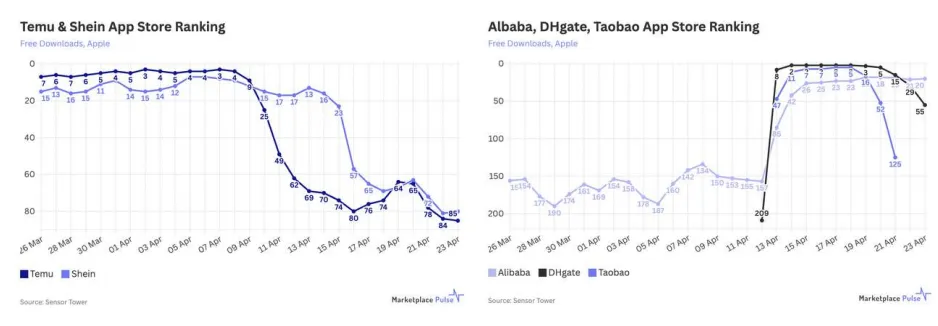

2025年5月,低价跨境商品免税政策被暂停后,Temu 的应用排名在两周内从第 3 名跌至第 85 名,美国市场每日广告支出下降 31%。但消费者对低价中国商品的需求并未减弱,敦煌网等其他中国购物平台排名迅速上升。

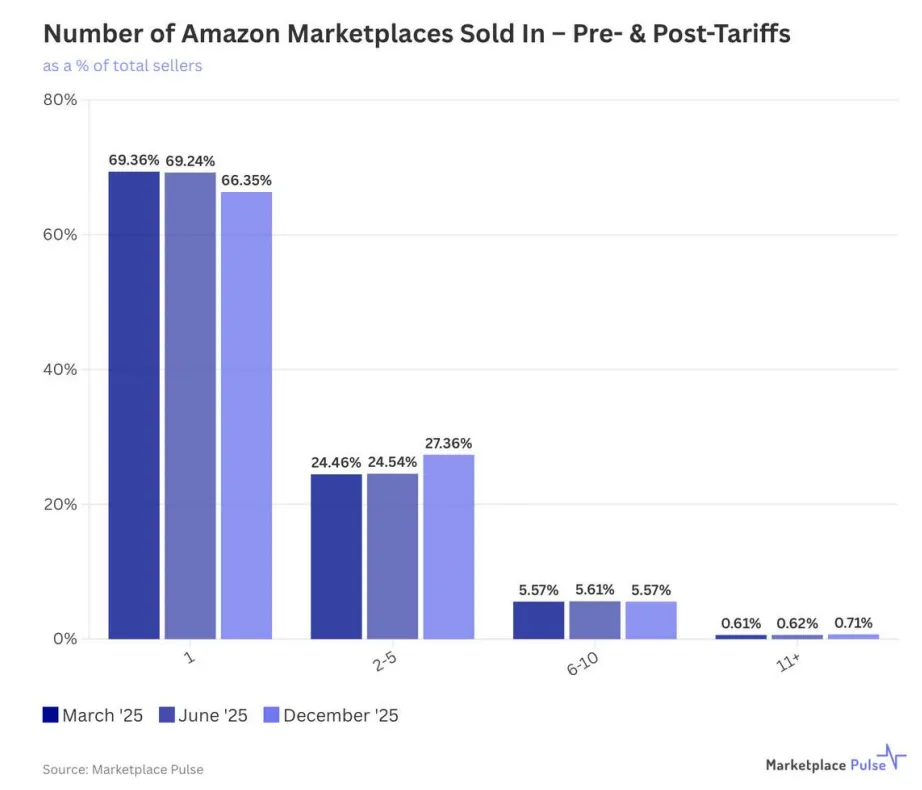

美国卖家的应对节奏相对较慢,但其经营方式正在发生变化。数据显示,跨平台运营的卖家占比从 3 月的 69.36% 小幅下降至 12 月的 66.35%,而同时在 2–5 个平台运营的卖家比例提升至 27.36%,反映出卖家正在逐步分散平台风险。

综合来看,2025 年的关税风波虽然给卖家带来了混乱和不确定性,但并未改变消费者偏好、市场份额走向,也未解决原本希望通过关税调整的核心竞争问题。

2. AI工具成标配,本土卖家压力骤增

2025 年,人工智能并没有通过“替代人工”来改变电商,而是通过抬高竞争门槛,压缩了卖家的生存空间。变化的关键“不会用 AI 的卖家,已经很难参与竞争”。

与此同时,电商平台使用人工智能的方向也发生了明显变化:亚马逊不再只把 AI 用在自身运营,而是开始用 AI 直接介入卖家原本自己掌控的经营环节;同时,人工智能也基本消除了海外卖家在语言和内容上的劣势。

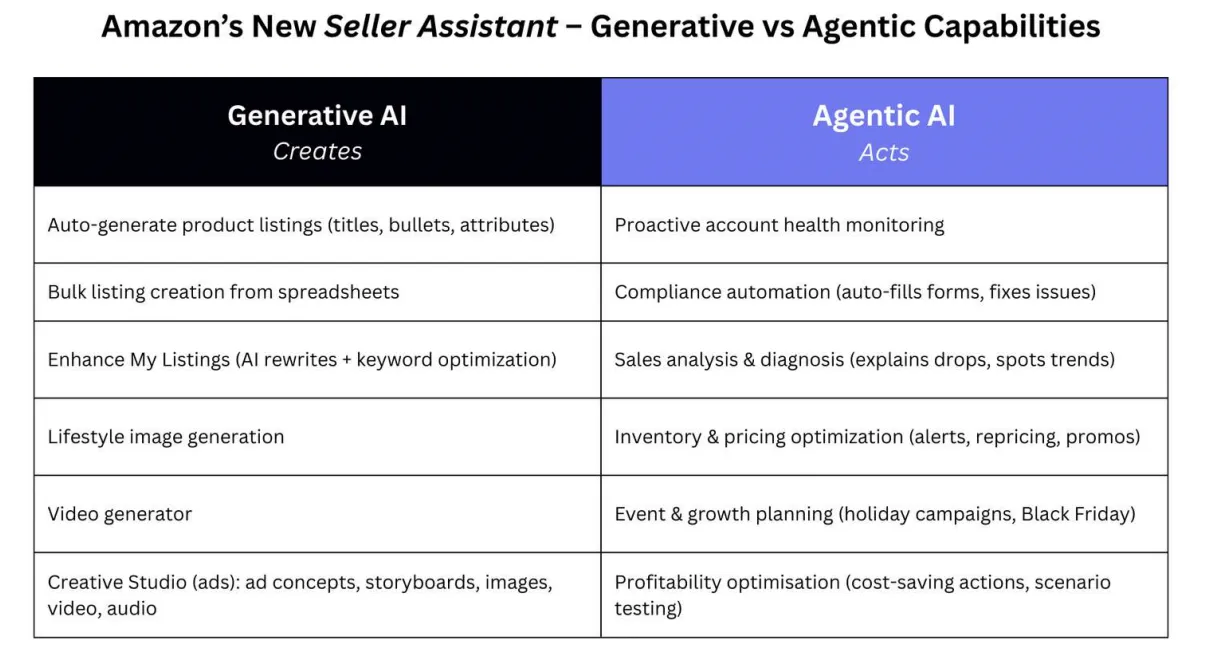

在过去很长一段时间里,亚马逊的人工智能主要服务于平台自身。这一方向在 9 月的“加速大会”上出现明显变化。

亚马逊将卖家助手从“答疑工具”,升级为可以直接参与经营的智能系统。新的工具不仅回答问题,还会在仓储费产生前提醒滞销库存,自动执行已批准的调价策略,安排发货、监控商品合规情况,并协助创建营销活动。

与此同时,Creator Studio 提供了图文和视频的自动生成能力,让原本需要专业团队或大量预算的内容制作,变成低成本、可批量完成的工作。

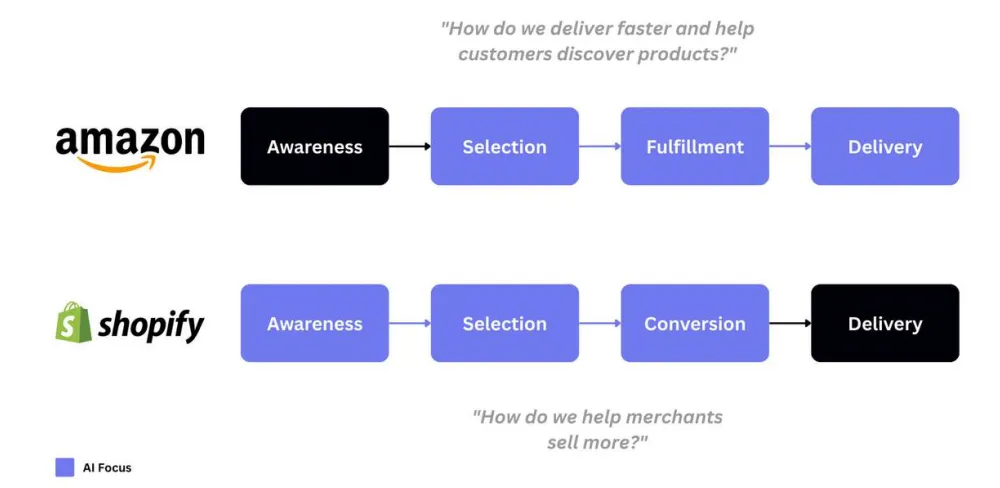

亚马逊这种做法与 Shopify 长期的方向高度一致,但两者出发点不同:对亚马逊来说,卖家只是提供商品的来源;对 Shopify 来说,商家本身才是核心客户。

两条路径的趋同,意味着一个新现实正在形成——先进的 AI 工具不再是优势,而是基本要求。无法使用自动库存管理、智能定价和 AI 内容生成的卖家,会在一开始就处于劣势。

这种变化对不同卖家的影响也不同。以中国为代表的卖家,反而是最大的受益者。过去,他们最大的短板在于语言、图片和内容表达,很难做出符合本地消费者审美的商品页面。但这一问题已基本被 AI 解决。翻译、文案优化和文化适配都可以规模化完成,本地母语卖家原本的优势被明显削弱。

如今,在制造成本更低、供应链更近以及政策支持等既有优势的基础上,中国卖家能在内容和运营层面与本土卖家直接竞争的同时,保持价格优势。

因此,2025年,人工智能在压缩整体利润率的同时,把优势重新分配给原本就更具成本优势的一方。不过,如果AI对话式电商真的能减少对付费搜索的依赖,而智能工具降低成本的速度也快于平台提高费用的速度,人工智能最终也可能扩大卖家的经营空间。

3. 广告成本飙升,卖家被迫持续投放

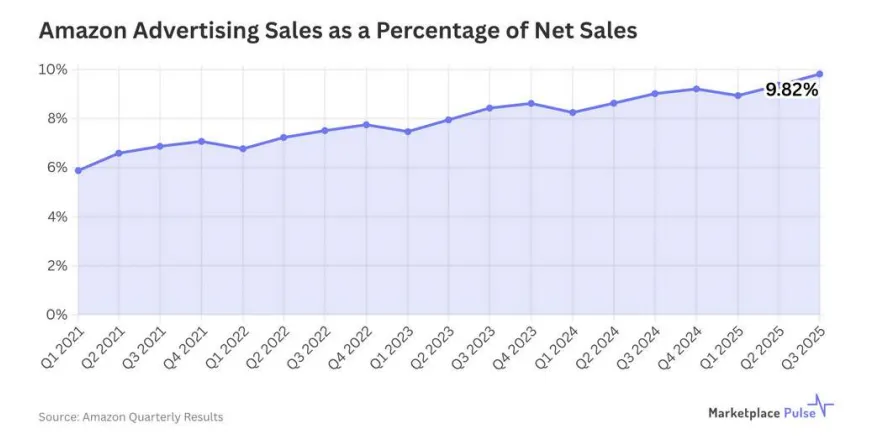

2025年,广告成为卖家生存的必需成本。亚马逊广告收入在第二季度占总营收的 9.36%,第三季度已接近 10%,单季度广告收入达 177 亿美元,2025全年或将创下新纪录。

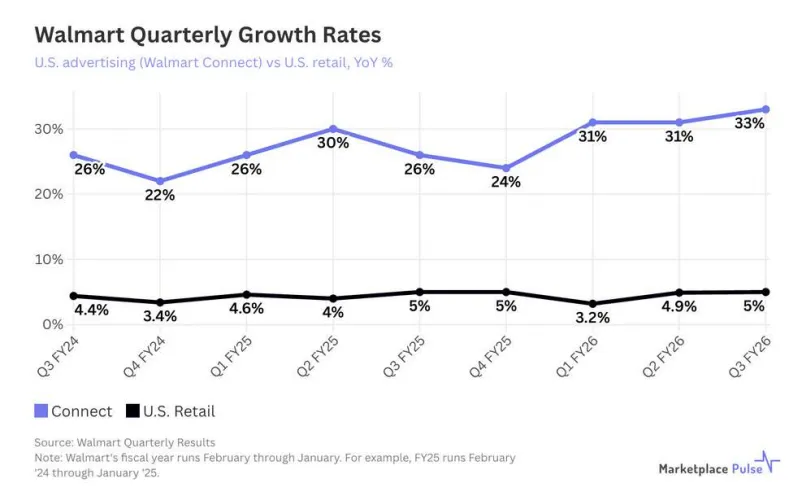

沃尔玛第三季度广告业务增长 33%,零售销售仅增长 5%,广告业务的增长速度连续多个季度达到其零售业务的六倍,广告已贡献约三分之一的营业利润。

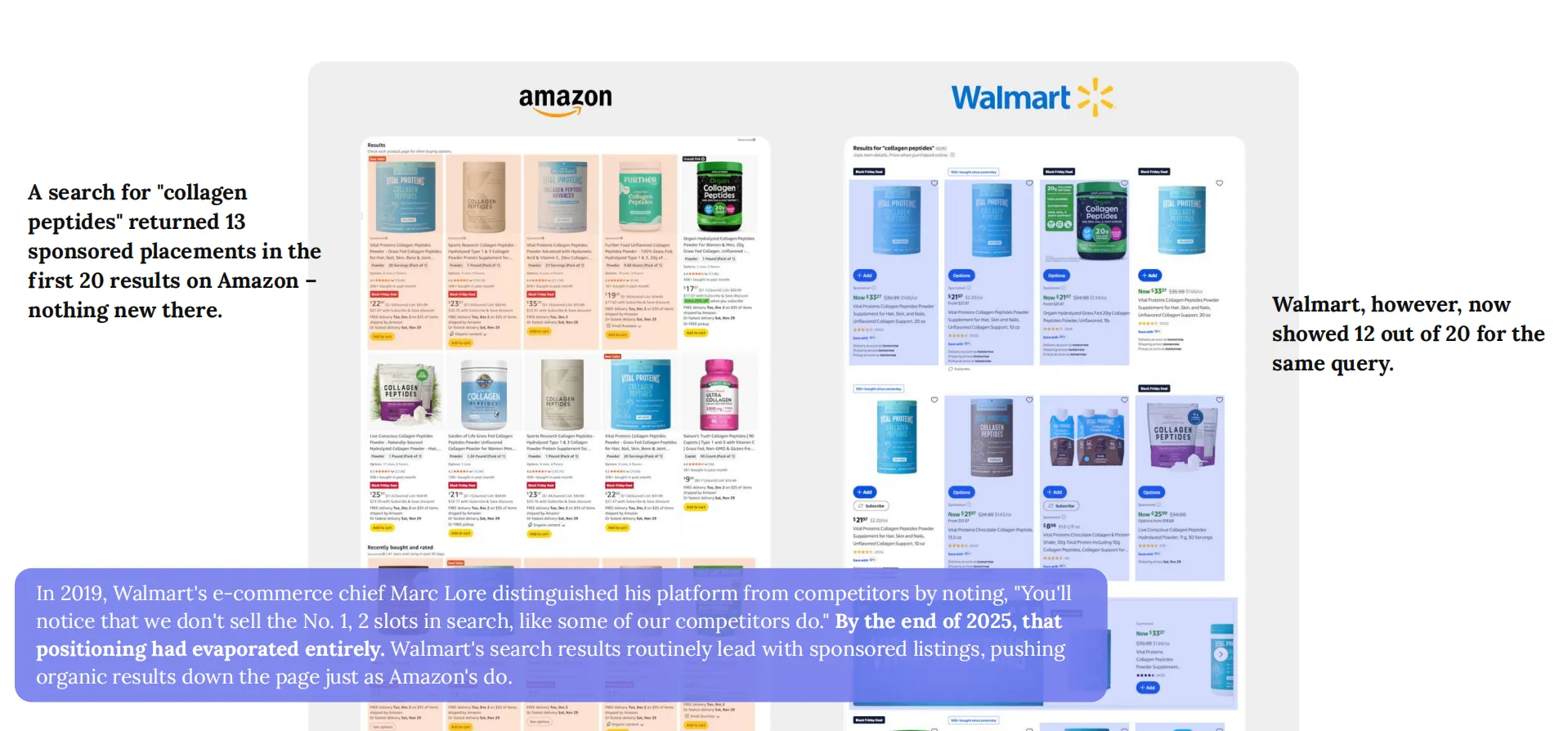

从亚马逊和沃尔玛的搜索结果来看,自然展示空间被明显压缩,前 20 个结果中自然商品占比不足一半,广告赞助的商品几乎占据每一页。搜索 “胶原蛋白肽” 时,亚马逊前 20 名结果中 13 个为赞助商品;沃尔玛则达 12 个。

对卖家来说,广告早已不只是拉动增长的工具,而是避免销售下滑的必要支出。由于亚马逊的排名高度依赖销量,想要保持曝光就必须持续投广告,一旦停投,商品很可能直接从搜索结果中消失。

当广告成本上涨速度超过销售增长,卖家为了获得同样的曝光,不得不一年比一年花更多钱,投资回报率(ROI)不断下降,但广告支出却停不下来,最终陷入“靠广告卖货,却越卖越不赚钱”的困境。

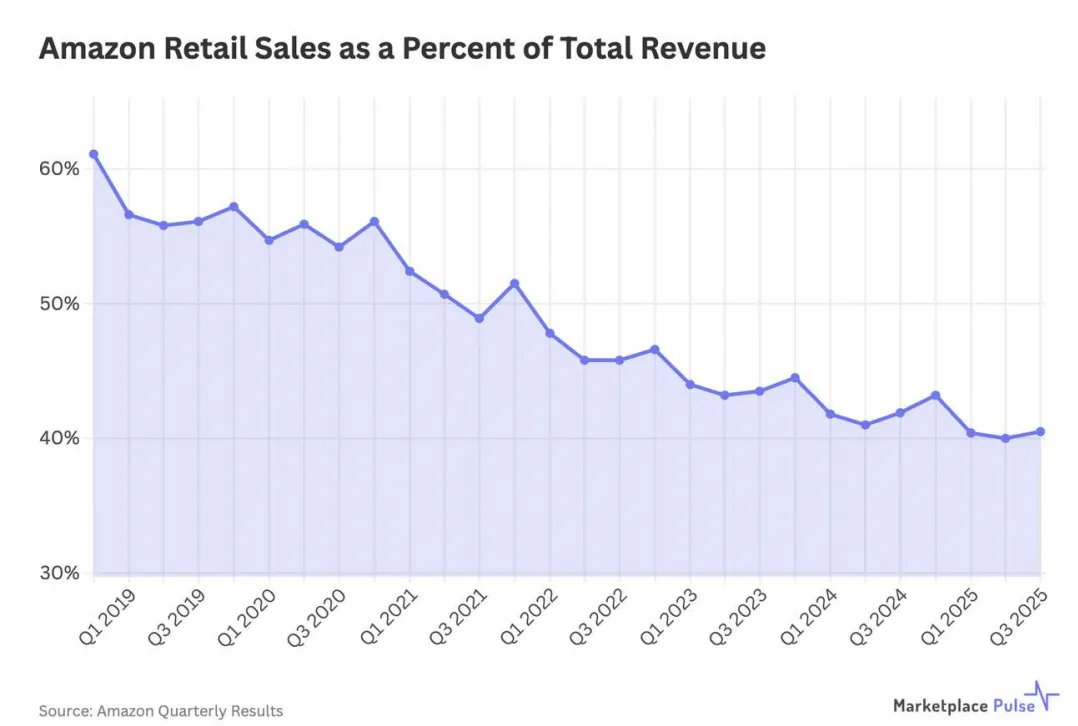

这一现象背后的逻辑并不复杂:平台在利用高利润的广告业务,支撑低利润的零售业务。2025年,亚马逊零售业务在总营收中的占比已降至 40%,服务业务升至 60%;如果没有广告带来的高额季度收入,零售业务本身将面临巨额亏损。

沃尔玛的情况类似,其广告收入占比不足 1%,却贡献了近三分之一的营业利润。两家平台都在用同一种模式运转——零售更多承担的是为广告获取流量的角色。

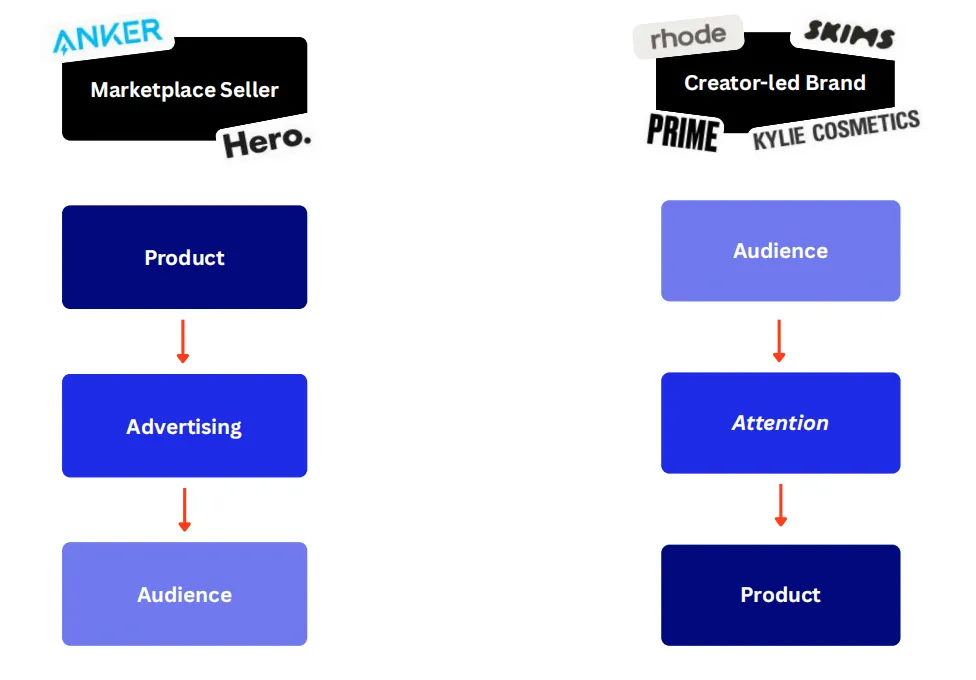

相比之下,创作者品牌提供了另一条路径。2025年6月,美妆品牌Rhode以10亿美元出售给 e.l.f. Cosmetics。与SKIMS、凯莉美妆类似,Rhode在亚马逊上的月度品牌搜索量超过 10 万次,却很少依赖平台销售。

这类创作者品牌通过 Instagram、TikTok、YouTube 等自有内容先积累受众,再把传统零售当作分销渠道,从而基本避开平台广告成本,其核心思路是:平台负责履约,而不是平台负责产品曝光和推流。

如今,卖家面临的是一种二选一的局面:要么接受“越来越多收入流向平台”的新规则,要么寻找替代的获客渠道,降低对平台的依赖。

4. 成熟与新兴平台分化,TikTok崛起

2025 年的平台环境,把卖家一步步推向两个极端:一边是规则成熟、费用不断抬高的大平台,另一边是以低价或内容驱动的新平台。卖家基本只能二选一:要么依赖成熟平台的物流、支付和流量体系,并为此持续付费;要么转向成本更低的新渠道,但这些渠道能否长期稳定,仍存在不确定性。

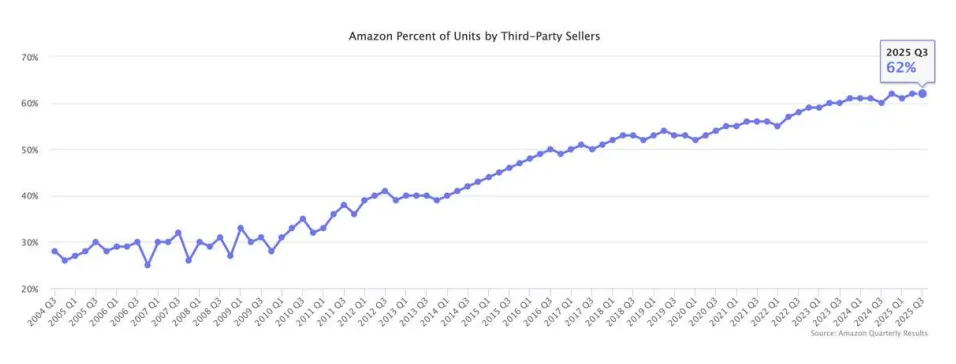

成熟平台的压力在这一年持续加大。亚马逊已不再只是零售商,而更像一家基础设施公司:到 2025 年,零售业务在其总营收中的占比降至 40%,服务业务升至 60%。第三方卖家长期贡献约 62% 的销量,仅卖家相关费用就占亚马逊总营收的四分之一。

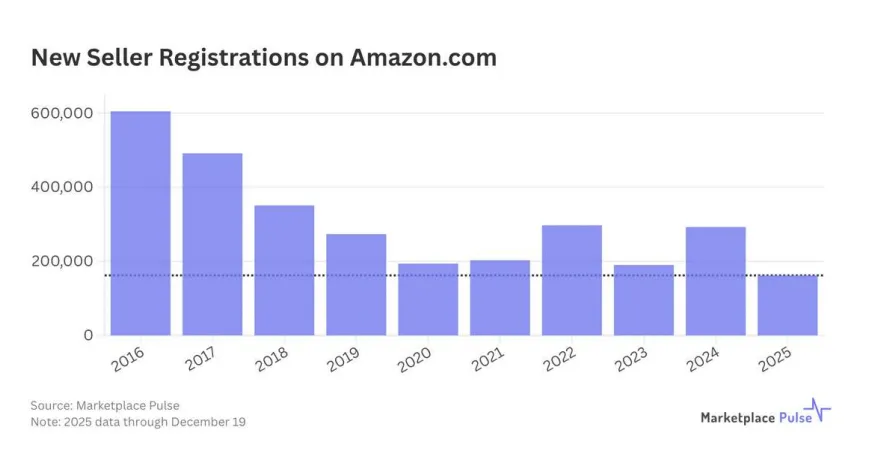

卖家的热情正在降温。2024 年,全球约有近 100 万新卖家加入亚马逊,其中美国约 30 万;而到 2025 年,美国新注册卖家不足 17 万,可能成为过去十年来新卖家数量最少的一年。

沃尔玛平台的活跃卖家数量在年中突破 20 万,中国卖家占比约 34%,美国卖家约 60%,创下新高,但发展路径与亚马逊早期阶段高度相似。与此同时,沃尔玛广告业务的增长速度达到其销售增长的 6 倍,并逐步复制亚马逊的收费模式。

新兴平台则走了一条完全不同的路。TikTok Shop增长迅猛,2025年上半年全球 GMV 达 262 亿美元,同比增长一倍,其中美国市场为 58 亿美元,同比增长 91%,直播电商占总 GMV 的 14%。在美国禁令多次延期后,字节跳动已于2026年1月23日成立了TikTok美国数据安全合资有限责任公司(TikTok USDS Joint Venture LLC)。

2025年3 月,TikTok 在欧洲招聘近 100 个电商岗位,重点布局德国、法国、西班牙和意大利,并推出“TikTok 履约”体系。与以商品目录为核心的平台不同,这种以内容为主的发现方式,对卖家的规则依赖更低。

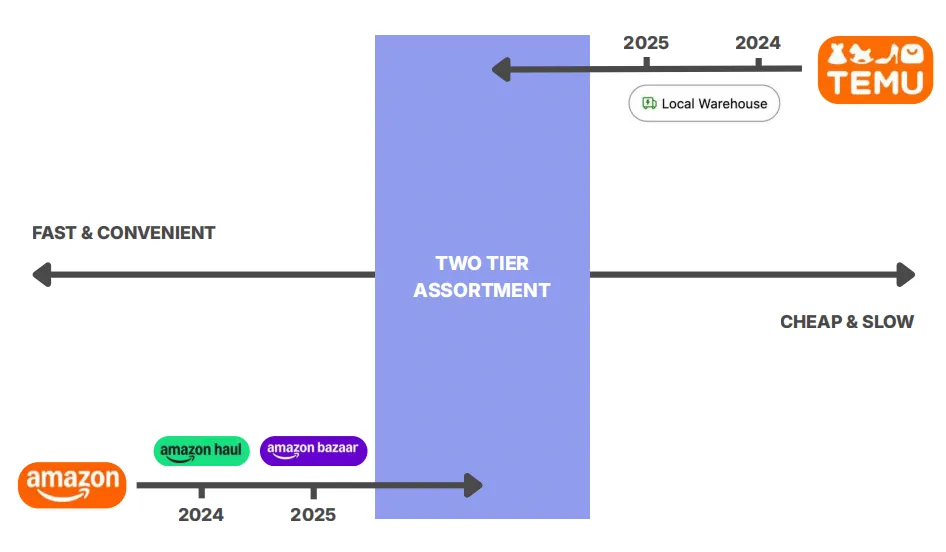

同年5月,美国低价跨境商品免税政策暂停后,多个平台调整了运营模式。Temu计划将本地履约比例从 2024 年中期的约 20% 提升至 50%–80%,部分订单的配送时间已从数周缩短至两天;Shein 也推出“快速发货”选项跟进。亚马逊则推出 Haul 与 Bazaar,主打中国仓库直发的低价慢递商品,覆盖 25 个以上市场。

与此同时,一些细分需求平台正在走弱。Etsy在 2025 年各季度的 GMV 均低于 2024 年,活跃买家从 2024 年第三季度的 9120 万降至 2025 年第三季度的 8660 万,活跃卖家从 620 万降至 550 万。

而eBay 的全年 GMV 增速从低个位数回升至高个位数,主要由收藏品和二手时尚带动;Target Plus 通过邀请制和精选模式,将 GMV 做到约 10 亿美元,并计划在 2030 年提升至 50 亿美元。

这些平台难以撼动亚马逊的规模或收费体系,但为卖家提供了更多分散风险的选择,只是短期内仍难以明显改善利润率。

整体来看,2025 年平台对卖家的挤压,反而为下一阶段的变化埋下伏笔。TikTok Shop 的高速增长、eBay 的回暖、Target 平台的扩张,都表明竞争正在变多,而不是进一步集中。平台之间争夺卖家和注意力的竞争加剧,正在为高度依赖付费搜索的卖家提供替代方案,也为 2026 年利润率改善创造了空间。

5. 政策新规出台,中国跨境卖家利润收紧

2025年9 月出现了一个重要节点:中国卖家在亚马逊全球活跃卖家中的占比首次超过 50%,达到 50.03%,覆盖所有国际站点。这并不是突然发生的变化,而是十年演变的结果。

2015 年,中国卖家在亚马逊美国站的新注册卖家中仅占 7.1%,美国卖家占 70.6%;到 2024 年,这一结构几乎完全反转,中国卖家占新注册量的 62.3%,美国卖家降至 26.8%。

中国卖家的领先地位已经覆盖亚马逊全球主要市场,除日本外,其余核心站点中,中国卖家均为数量最多的一方。

根据 Marketplace Pulse 的估算,亚马逊美国站第三方 GMV 约为 3050 亿美元,其中美国卖家贡献约 1570 亿美元,中国卖家贡献约 1320 亿美元。美国卖家的平均年营收为 88.5 万美元,中国卖家为 39.4 万美元,但从增长趋势看,中国卖家的扩张速度更快。

不过,2025年6月,中国国务院发布并签署了第810号令。新政策要求亚马逊等平台按季度向监管部门提交卖家的身份信息、交易数据、收入和费用情况,首轮强制申报覆盖第三季度,截止日期为 10 月 31 日。

对于中国卖家而言,利润空间可能被大幅压缩。而对非中国卖家而言,这一变化被视为长期呼吁的“更公平竞争环境”的开始。

二、2026年趋势预测

1. 电商市场稳步增长

2026年,电商预计将保持稳健增长,渗透率有望进一步回升。行业扩张不再依赖危机推动,而是由消费者自主选择驱动。

零售总额增长趋势显示,电商仍有显著扩张空间,Z世代的网购消费习惯、人工智能个性化优化以及物流便利性,将继续推动线上零售发展。实体零售仍具不可替代作用,未来线上与线下将互补共生,各自承担核心功能。

2. 人工智能与对话式电商普及

2026 年,人工智能和对话式电商预计成为平台经济的关键驱动力。智能工具将帮助卖家优化库存管理、定价策略和创意内容,同时为消费者提供即时购买体验。

ChatGPT 等对话式购物平台可能大幅降低对广告的依赖,实现自然发现和转化,为卖家提供绕开高成本平台广告的新途径。

尽管目前AI已具备技术能力,但消费者习惯改变仍需时间,因此智能购物的普及速度将决定其对传统平台的冲击力度。

3. 政策与监管趋紧

监管调整预计将在 2026 年继续影响全球卖家格局。中国卖家的税务和合规负担可能增加,本土卖家将获得更多公平竞争机会。

同时,跨境政策变化和低价跨境商品免税政策调整,将迫使海外平台优化履约模式,推动供应链本地化。这些变化虽然压缩了部分中国卖家的利润率,但也为全球卖家提供了长期稳定的市场秩序和竞争平衡。

4. 创作者品牌崛起

2026 年,创作者品牌和“受众优先”模式有望成为可持续盈利的主要路径。品牌可先通过社交媒体、视频平台等建立受众关系,再将关注度转化为购买力,减少对平台广告的依赖。

这种模式不仅适用于名人品牌,也适用于微型网红和小众社区。预计规模化的受众驱动销售将成为常态,平台则更多承担履约和信任保障功能,而非发现和获客功能。

总的来看,2025 年呈现矛盾格局:一方面是电商平台最艰难的一年,卖家面临关税、广告成本、人工智能、平台费用等多重压力;另一方面,也出现了积极的转变。卖家数量下降,流量竞争降至十年来最低水平。

2026年电商行业走向将取决于ChatGPT和TikTok等新生力量能否形成足够势头,中小规模卖家或难盈利,但全新的电商模式有望出现。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy