592.5亿美金!“Shopify们”火了?

9826

9826跨境电商出口卖家——这个曾经被定义为在跨境电商平台进行跨国线上零售业务的群体,开始拥有平台之外的“新宠”了。

在过去,跨境电商出口卖家的自我介绍通常为“我在做某某电商平台”。而细心观察的人会发现,近一年来,圈子内涌现出很多卖家在用“我在做Shopify”、“我在做Ueeshop”、“我在做Bigcommerce”等“我在做+某某独立站建站工具名称”的句式作开场白。

卖家是一个对市场趋势有着敏锐感知力的群体,他们的狂热程度仿佛给行业释放了一个信号:独立站建站工具“火了”。

(注:为与自研发独立站卖家区分,本文将使用独立站建站工具建站的卖家统称为独立站工具生态卖家,独立站工具生态卖家和自研发独立站卖家统称为独立站卖家)

平台模式外的一把“新火”

这种“火”跟过去某个电商平台的火是完全不同的。

在过去,几乎每隔一段时间,都有一个到多个跨境电商平台“新机会”出现,比如Wish、速卖通、Lazada、Joom……“新兴平台”在崛起过程中通过商业模式创新和资源的不断投入逐渐积累海外用户,而在中国离货源更近的跨境电商卖家则恰好能满足这部分用户的消费需求。

“平台初期商户少,用户增长速度快,对卖家来说是一个红利期,投入钱后短期获得回报并不是难事。于是每一个刚发展起来的平台都会在卖家圈‘火’一次。”一位年GMV超过2亿美金的跨境电商卖家向亿邦动力说道。

区别于平台模式生态,Shopify、Ueeshop、Bigcommerce等独立站建站工具并不会自己投入一个大平台给卖家引入用户,而是作为一个工具服务于卖家。

在电商平台零售模式中,平台会指导卖家如何进行选品以及如何参加促销活动,卖家所需要做的只是寻找合适的商品上架并且投钱做营销。但在使用独立站建站工具后,卖家得到的只是一个消费者能在上面购买商品的独立站,无论是选品还是营销,卖家都更需要发挥自己的“主观能动性”。

因此,独立站建站工具企业最重要的职能是给商户提供网站搭建的解决方案,其性质就是SaaS服务商。这种服务商在中国并不罕见。实际上,基于移动互联网的发展,中国已经诞生出有赞、微盟等生长于移动社交上的SaaS服务商了。跨境电商独立站建站工具与国内SaaS不同点在于,前者需要结合海外市场需求来引入当地所需的服务插件,并且必须整合跨境支付、物流等功能。

(编者注:Saas指通过Internet提供软件的模式,厂商将应用软件统一部署在自己的服务器上,客户可以根据自己实际需求,通过互联网向厂商定购所需的应用软件服务)

尽管不像平台那样有一段单个卖家可分配资源最多的“红利期”,独立站建站工具的确带来了新一波建站热潮。虽说目前并未有机构调研独立站工具生态卖家的数量,但从各大厂商的数据可看出该行业的热度。

(上述三个平台的GMV已经高达592.5美金)

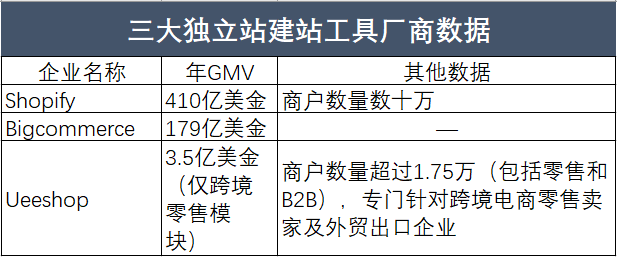

其中,Shopify是目前业内普遍认识的唯一一家上市厂商。根据其2018年年度报告,Shopify的年GMV已经达410亿美金,比2017年的263亿美金增长56%。目前,已经有数十万家企业使用Shopify建站。仅在去年第四季度,利用Shopify建站的商户新增的产品种类就高达4000万。

Bigcommerce也是业内认知度较高的另外一家海外厂商,该公司成立于2009年,目前其年GMV也达到170亿美金。而成立于2007年总部位于广东广州的Ueeshop则是聚焦跨境电商零售卖家及外贸出口企业服务的中国厂商代表,目前该公司服务的商户也已经超过1.75万个卖家。

这一切数据已经说明了——独立站建站工具真的“火”。

为什么火了?

但是,为什么独立站建站工具突然从2018年这个时间节点开始“火”了呢?对此,亿邦动力通过跟Ueeshop、Silk、蜜桔科技等独立站建站工具厂商及海外厂商代理商的深入交流,来试图理解这个现象发生的缘由。

归纳而言,独立站建站工具市场的崛起是由卖家发展的内因和独立站市场成熟度的外因导致的。

卖家发展的内因包括平台模式的扩展空间限制以及企业品牌发展需要。

“任何一个处于正常经营状态的卖家,在第三方平台业务发展到一定程度的时候,都会希望开拓新的渠道”。 Silk是Bigcommerce在中国的代理商,该公司CEO徐东杭判断,对于大部分卖家来说,独立站一开始通常会被当成一个新的渠道机会。

对于很多跨境电商卖家来说,在刚进入独立站行业时,仅把独立站当成是另一个“亚马逊”罢了。这个趋势因平台的竞争加剧而变得越趋明显。

Kin是Ueeshop的营销总监,他本身拥有9年的独立站实战经验。他指出,跨境电商卖家的崛起主要基于国外平台前期发展时的红利期,但现在红利慢慢褪去了,平台卖家必须寻找新的增长点,所以才转去做独立站。

从亚马逊上同样关键字的商品数量可以感受到平台的竞争程度:在亚马逊美国站上搜索比较热门的商品“Power bank”会弹出20万条商品Listing;而就算是搜索较冷门的“Drawing Board”,亚马逊也会反馈超过2万条商品信息。

与平台相比,独立站的市场空间一点都不小。根据市场研究机构eMarketer的报告显示,2018年美国在线零售额排名前三的公司为亚马逊(47%)、eBay(6.1%)、沃尔玛(4.6%),这三家平台加起来占美国在线零售额不到60%。而跨境电商卖家在独立站市场中还不需要跟平台上的卖家进行竞价竞争。

当然,卖家们除了在求“量”的增长外,也在寻求“质”的增长。

Shopify在中国的代理商蜜桔科技的CEO Justin Jia向亿邦动力指出,亚马逊等电商平台培育了跨境电商品牌初期的成长空间,但仅在平台上运作品牌天花板太低,卖家们自然会想向给人更大想象力的独立站寻求进一步成长所需的空间。

徐东杭把跨境电商市场类比成线下零售市场:大部分海外电商平台相当于线下的杂货大卖场,积累了大量的用户,用户来只是奔着一个商品不是一个品牌来的;往后出现了天猫这样像百货公司一样拥有各种品牌的商城;而独立站则是线下的品牌专卖店和精品店。不同的线上零售模式都会跟线下的零售模式一样共存,独立站的崛起只是代表“专卖店”的需求起来了。

“对于品牌来说,独立站的确是一个很好的载体。平台是一个广域流量,而在独立站里面,卖家拥有自己的客户池,当卖家拥有自己的客户池,他们就拥有客户数据,则能做更多的营销工作。”Kin从数据技术上阐述了独立站存在对品牌的必要性。

但是,这一切的实现都得基于技术环境成熟这一外部因素。

Ueeshop在独立站建站行业已经做了12年了,该企业见证了整个独立站技术发展历史。Kin指出,在过去,搭建一个独立站使用的是定制的模式,成本高达10万元,时长约两个月。现在,一个卖家搭建一个独立站,只需要几千块钱,两天内即可完成。工具的门槛降低让卖家的试错成本大幅度下降。

对此,亿邦动力也对比了市面上的独立站建站工具厂商的报价:对于Shopify卖家来说,使用Basic Shopify的价格为每月29美金(约RMB194.5元),使用Advanced Shopify的价格为每个月299美金(约RMB2005.6元);对于Ueeshop卖家来说,使用期标准版的价格为2900元首年(每月241.6元),专业版为4200元首年(每月350元);而亚马逊欧洲站点专业销售计划的月租金为25英镑每月(约RMB221.1元)。

也就是说,现在,开一个独立站,其实试错成本跟在亚马逊上开店差不多。

除了独立站建站的门槛变低外,营销模式的多样化也让独立站生态变得更加完善。

Kin指出,在过去,独立站的引流模式比较单一,只能从谷歌和其他搜索引擎进行引流。现在,开始出现了越来越多新的营销模式,比如网红、短视频等,让独立站获取流量的渠道变多了。

明显,在过去,基于搜索引擎引流的独立站模式跟现在平台上的搜索模式无异,也是依靠投入资金进行促销。而现在,因为独立站的营销模式多样化,卖家们可以花更多“创意”在引流这件事情上了。

当然,这一切成熟的条件最终产生的结果是,独立站工具生态卖家在短时间内的迅速崛起。徐东杭向亿邦动力表示,在海外市场独立站是从2012年开始慢慢火起来的,但在中国情况却并不一样。

“中国跨境电商有一个特点,先行者发现一个渠道的优势后,其他的卖家就会迅速跟进去开拓这个市场。因此,在海外要3到4年形成的一个商业形态,在中国跨境电商一年就能‘点着了’。”徐东杭说道。

是实火还是虚火?

独立站建站工具的“火”是由市场自驱动的。那这把火最终能否变成跨境电商稳定的力量呢?首先,得看这个市场的玩家是谁。

据徐东杭透露,目前通过Silk进行建站的商户大概有90%为传统贸易商和从第三方平台转型过来的卖家,其中后者占比最多。而根据Kin提供的数据,Ueeshop第三方平台转型的零售卖家占比也高达30%(该建站工具不仅服务于跨境电商零售企业,也服务于跨境B2B企业)。

“第三方平台卖家对外贸流程更为熟悉,拥有成熟的货源储备,管理上已经拥有成熟体系,因此对于他们来说,短期上手独立站这种商业模式是非常容易的。此外,这些卖家在第三方平台上卖过货,对投资回报比较有把握,也更容易接受这种模式。”徐东杭说道。

但这也导致一个现象——卖家们把独立站当成了第三方平台运营了。

一个利用Shopify进行建站的卖家向亿邦动力坦言,他目前手上正在运营的独立站有十几个。这种操作模式就仿佛过去在第三方平台上拥有十几个平台账号进行运营一样。

但独立站运营的思路跟平台运营是不同的。Kin指出,对于电商平台卖家来说,他们需要重点关注的是爆款的开发和控制跟卖的情况。但对于独立站卖家来说,因为需要自己去引流,所以他们更需要设想如何去完成引流推广的动作。

那么,这是否意味着卖家进入独立站市场后会因为不适应而迅速“败退”呢?

Kin认为,跨境电商卖家都是能针对市场做出迅速反应的群体。一开始,部分跨境电商卖家可能不懂如何做独立站并且会“踩坑”,但运营一段时间后,这些卖家会慢慢了解运营逻辑。这时候,跨境电商卖家会让第三方平台业务和独立站业务分成两个团队来运作。

此外,独立站建站工具厂商和代理商也充当了市场教育的角色。比如Ueeshop会给平台上的商户多达80多节课程去了解独立站的运营方式。

从目前上述企业提供的数据上看,独立站建站工具软件的确能孕育销售量级巨大的跨境电商卖家。据蜜桔科技透露,蜜桔科技已经有月交易量高达1000万美元的客户了。在Bigcommerce上,已经诞生出类似Skullcandy、Paulmitchell、Woolrich等年销售上亿人民币的卖家了。而据Kin透露,Ueeshop平台上拥有不少月销量几百美金的卖家,而这个建站平台的年GMV(跨境电商零售模块)也已经高达3.5亿美金了。

当然,并不是所有的独立站卖家都能做到不俗的成绩。独立站建站工具只是提供了一项技术给卖家,最终卖家如何通过这个技术去构建自己的商业模式,是另一回事。

但对于独立站卖家的未来,无论是Ueeshop、Silk还是蜜桔科技,他们看好的都是垂直精品和品牌的方向。

“在过去,中国卖家拥有中国的制造业成本优势,因此在平台上并不需要费劲做品牌就能挣钱。造成跨境出口电商卖家对品牌的投入比较少。”徐东杭说道。

但这个情况在平台卖家越来越多的情况下改变了。在这个时间点上,独立站建站的门槛迅速降低,成为品牌出海的“催化剂”。

实际上,根据Kin透露的数据,在Ueeshop上第三方平台卖家转型做独立站的企业当中,目前做品牌的卖家占比已达50%。独立站工具生态卖家市场突然而来的“火”,慢慢在品牌的支持下变成了“实火”。

虽然,独立站和品牌要变成跨境电商主流的路究竟有多长无人知晓,但从独立站建站工具崛起的现象中可以看到,科技的发展可能会让这个未来来得更快。