亚马逊卖家申报规则突变,错报将被严查

2519

2519— 1 —

9810申报禁用平台售价

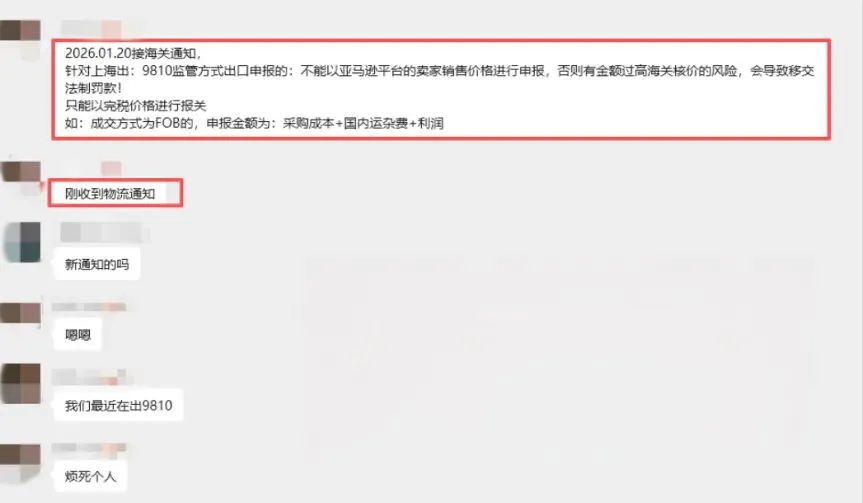

2026年1月20日,上海口岸向多家物流明确9810模式的申报规则:

严禁将亚马逊等平台的卖家销售价格直接作为出口报关金额,只能以【完税价格】申报!

据业内人士多方权威核验,此通知真实性极高,且未来可能逐步推广至全国其他地区。

为什么9810模式会被重点盯上?

对亚马逊FBA及海外仓业务的跨境卖家来说,9810监管是“离境即退税”的主流模式,也是支撑海外仓布局的重要政策依托。

此前部分亚马逊卖家为了简化流程,直接沿用亚马逊售价报关。

但现在海关已经明确禁止:以亚马逊平台卖家销售价格作为9810监管方式的出口申报价格。

本质上与国际快递禁止按“收件人支付金额”填写申报价值的逻辑一致,核心目的就是确保申报价格真实反映货物价值,防止虚高、骗税风险。

同时,9810模式申报需以“完税价格”为准,违规后果相当致命:

一旦违规将直接触发海关核查,这就会导致触发货物拦截、行政处罚。(最高申报价格50%罚款、企业信用等级降级)等风险。

—2—

卖家如何合规申报价格

很多卖家仍有困惑:为何报关不能直接用售价?这里主要有几个核心:

1.不符合海关估价规则

海关核定完税价格的基础是实际成交价格(采购价或FOB价)。

而平台销售价中包含:利润、推广费用、平台佣金、海外履约成本,这些均不属于完税价格构。

2.数据比对风险急剧上升

目前,平台销售数据已与税务、海关系统实现联网。一旦申报价格明显高于采购成本,若无法合理解释,系统将自动标记异常,启动核查。

3.破坏9810/9610监管闭环

以2025年广州试点政策为例,跨境电商出口需实现发票➕报关单➕销售记录➕收汇凭证 四流一致。

若按平台销售价报关,无法与采购发票匹配。

那么卖家的9810申报价格该如何填?

首先要确保真实、一致、可追溯,严格以完税价格为申报依据。

1.正确做法建议:

报关单价以供应商开具的采购发票单价(或合同成交单价)为基础;

若采用FOB成交方式,需按海关申报公式申报及达到核查要点;

备份采购合同、增值税发票、付款凭证等资料,以备核查;

2.FOB成交方式申报公式如下:

FOB申报金额=采购成本+国内运杂费+合理利润

3.海关核查核心要点(三审三查机制)

一审采购成本:核验增值税发票与采购合同的金额、品类、数量一致性;

二审运杂费:审查物流提单、仓储协议、费用结算凭证的完整性与合理性;

三查利润核算:比对企业历史申报数据与行业平均利润水平,排查异常波动。

卖家一定要注意,价格合规不仅影响报关通关,也会直接关联出口退税审核。