投资印度,不可不知的GST税收改革

16589

165892017年7月印度开始实施GST(Good and Service Tax,商品服务税)改革,在其国内外引起重大反响。该税收改革统一了印度复杂与繁琐的税收种类,堪称印度税收史上的壮举。

印度GST改革背景

税收包含直接税和间接税,其中直接税包括企业所得税和个人所得税。GST属于间接税,针对消费环节征收,具有增值税的性质。

1.改革前繁琐的税收制度

在《GST改革启动仪式上的讲话》上莫迪表示,“GST改制前,中央级有7个税种,邦级8个税种,还有针对不同商品设立的若干不同税种,考虑到印度有29个邦,7个中央直辖区,这些税种数目合计达500个。”

各个邦设立不同的税收制度,导致市场分割严重,纳税人面临繁琐的纳税程序,征管效率低下,不利于印度营商环境的提升。而且大部分税种无法抵扣,导致重复增税,纳税人的税收负担重,不同邦之间同一产业的税负不具有可比性。

2.宪政结构对GST改革的影响

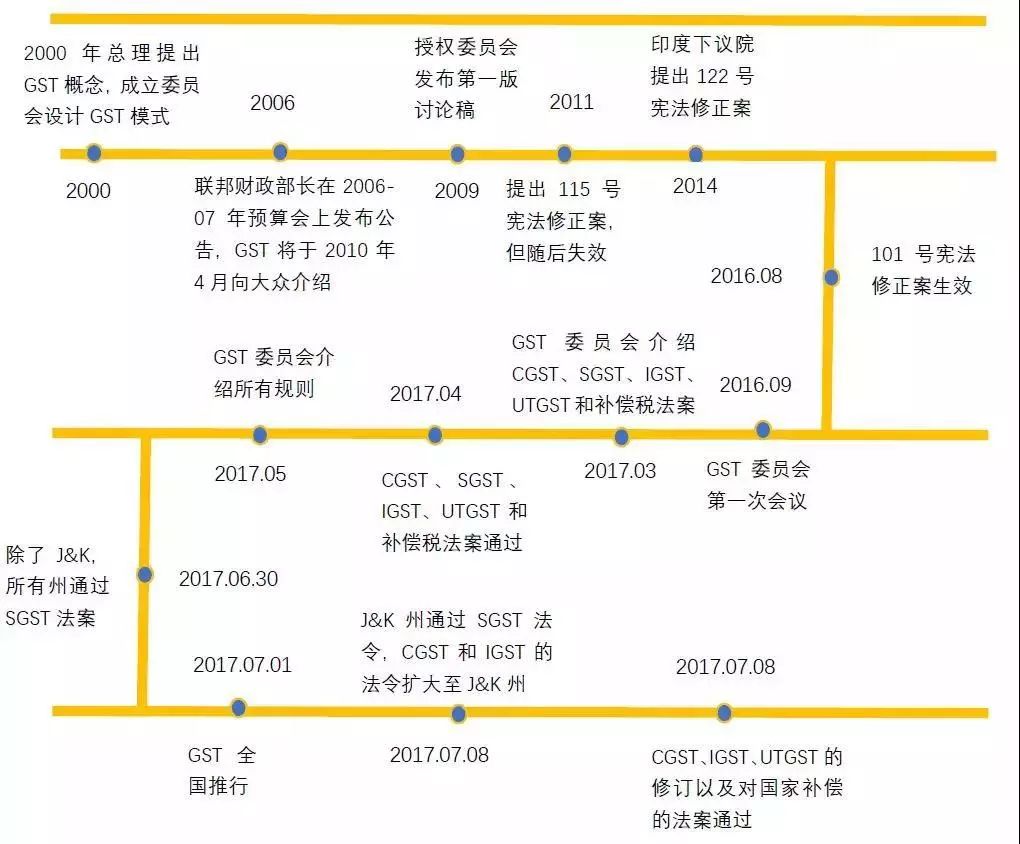

GST改革前,印度中央政府负责劳务的征税权,邦政府负责邦内货物销售的征税权,若要推行全国统一的GST税收改革,则需要修改宪法以调整中央和邦政府之间的征税权。历届政府均提出GST改革(见图1),但均以失败告终,主要原因是源于印度的宪政结构。

宪法修正案要求议会成员过半数和15个邦(印度有29个邦)通过,莫迪政府上台后,GST的改革提案获得了议会过半数以及18个邦的赞成,最终推动了GST的落地与执行。

图1 GST的改革历程

注:图片信息来源于印度消费税和海关中央委员会网站http://www.cbic.gov.in

印度GST内容

1.印度GST种类

GST改革前印度中央和地方邦均有征税权,为了平衡中央与地方邦的财政收入利益,推行“双轨制”GST,即中央政府和邦/中央直辖区政府各自征收自己的GST。因此,改革后的GST种类分别为:中央GST(CGST)、邦GST(SGST)、中央直辖区GST(UTGST)和综合GST(IGST)。

2.GST纳税人的定义

改革后的GST起征点为年销售额200万卢比(约20万人民币),销售额未达起征点的纳税人免征GST,可不用办理税务登记;若未达起征点的纳税人主动办理税务登记,则视为一般纳税人,其进项税额可以正常抵扣。但通过电子商务运营销售货物与劳务的纳税人,不适用起征点的规定,均应办理税务登记。

一般纳税人是指上一财年年应税销售额超过1500万卢比(约150万人民币)的纳税人,而小规模纳税人的上一财年年应税销售额为200万~1500万卢比。此外,印度小规模纳税人仅限于餐饮服务业、制造业、商贸企业,交易仅局限于邦内,且不得通过电子商务进行经营。中国增值税小规模纳税人的标准为年应征增值税销售额500万元及以下,相比之下印度小规模纳税人的适用标准严格,整体税负高于中国。

3.GST征税范围与征收税率

GST改革后,除了白酒、电力、石油和能源产品,以及部分土地和不动产交易、医疗和教育外,其他货物和劳务均纳入GST征税范围。因此,印度GST的改革并不彻底,采购与电力等相关的产品成本不可抵扣,增加了相关企业的税收负担。

GST涉及四档基本税率(5%、12%、18%和28%)以及两档低税率(0.25%和3%),相比大多数国家,28%的税率设置较高,该税率对应的产品除了高档奢侈品外,还适用于风扇、空调等必需品,因此纳税人对此设计深表疑惑。小规模纳税人适用简易征收,征收率为餐饮服务业5%、制造业2%、商贸企业1%。此外,为了弥补邦政府的收入损失,印度中央政府还推出了补偿附加税,用于未来5年对邦政府的补偿,补偿附加税的税率有的高达200%。

印度GST的税率档次多,对应的税目划分复杂且难以覆盖齐全,不利于从事混合交易的纳税人申报处理,且增加了纳税人的会计核算难度。不同主体间的利益博弈,会影响产品种类与税率的对应关系,导致税率与税目的调整频繁,不利于纳税人申报与税务机关的征收监管。

4.GST应纳税额

印度GST的应纳税额计算与中国增值税一致,当期应纳GST税额=当期销项税额-当期进项税额,销项税额=销售额*税率;针对小规模纳税人的简易征收,其应纳税额=销售额*征收率。

假设商家A适用18%的税率,其在德里购买原材料成本为1000,对应的进项税额为1000*18%=180;在德里销售的产品价格为2000,对应的销项税额为2000*18%=360,则商家A当期应纳GST税额为360-180=180。

印度GSTN税收征管

1.GST征税机关

印度负责管理税务的行政机关为印度税务局,其下属分支机构中印度中央直接税局负责直接税的管理,印度消费税和海关中央委员会负责关税及中央消费税的管理。针对年应税销售额超过1500万卢比的纳税人,中央和州政府的管辖比例分别为50%与50%,而年应税销售额小于1500万,中央与州政府的管辖比例为10%;90%。

图2印度征税机关组织结构图

2.GSTN税收征管系统

印度GST的改革,有利于简化和统一全国税种,为了实现对GST的有效征管,特推出了GSTN税收征管系统。

(1)GSTN税收征管系统界面

企业进入GSTN后,操作界面包含几大模块,如“服务”、“法律及规定”、“下载”等。在“服务”模块下,企业可完成销项税额月度申报表(GSTR-1)、进项税额月度申报表(GSTR-2)和应纳税额月度汇总表(GSTR-3)的申报,并可实现在线缴纳税款。此外,还可通过该平台发咨询邮件给税务局,往来邮件均可在该平台上存档查询。

图3印度GSTN系统界面

(2)GSTN税收征管系统的作用

GSTN系统为纳税人提供便利,通过一台电脑、一个入口即可实现在线税务登记、申报与税务咨询等,不用下载特定软件专门处理;GSTN也为税收征管机关的信息化与数字化管理奠定基础,税务机关可在线审批纳税申报、税务分析以及税务稽查等,满足中央和地方邦的税务管理诉求。GSTN系统实现了无纸化管理、在线缴纳税款、严格的税务审批周期,有助于纳税效率的提升与印度营商环境的改善。

3.GST的申报与逾期申报/交税影响

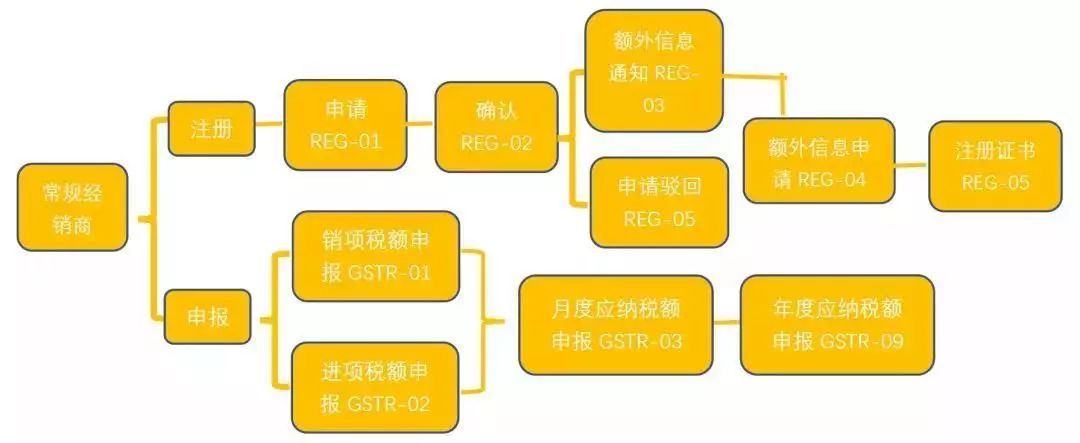

主要的GST税款申报表对应的申报周期和法定期限如表1,销售方申报的GSTR-1信息会自动填入购买方的GSTR-2A中,购买方确认后可完成GSTR-2表的填写。若购买方认为销售方提供的信息有误,可拒绝确认并对信息进行修改。GSTN系统的设计逻辑,可自动实现GST销售税额和进项税额的交叉稽查。常规经销商的GST申报流程如图2。

表1 印度GST主要纳税申报表及申报期限

注:表格信息来源于《印度增值税改革》(李万甫黄立新)

图3 常规经销商GST申报流程

如果纳税人逾期申请纳税或者未按期缴纳税款,则每天需要缴纳100卢比的罚金,并且逾期缴税部分要求征收18%的罚款。若销售方未按时缴纳相关税款,则税务局会向销售方追征税款,此时购买方仍可抵扣进项税额。但面临销售方失联或被注销等情况时,购买方将被要求转出进项税额,导致其经营成本增加。因此在印度选择合作伙伴时,应对其信用和财务实力进行严格审查。

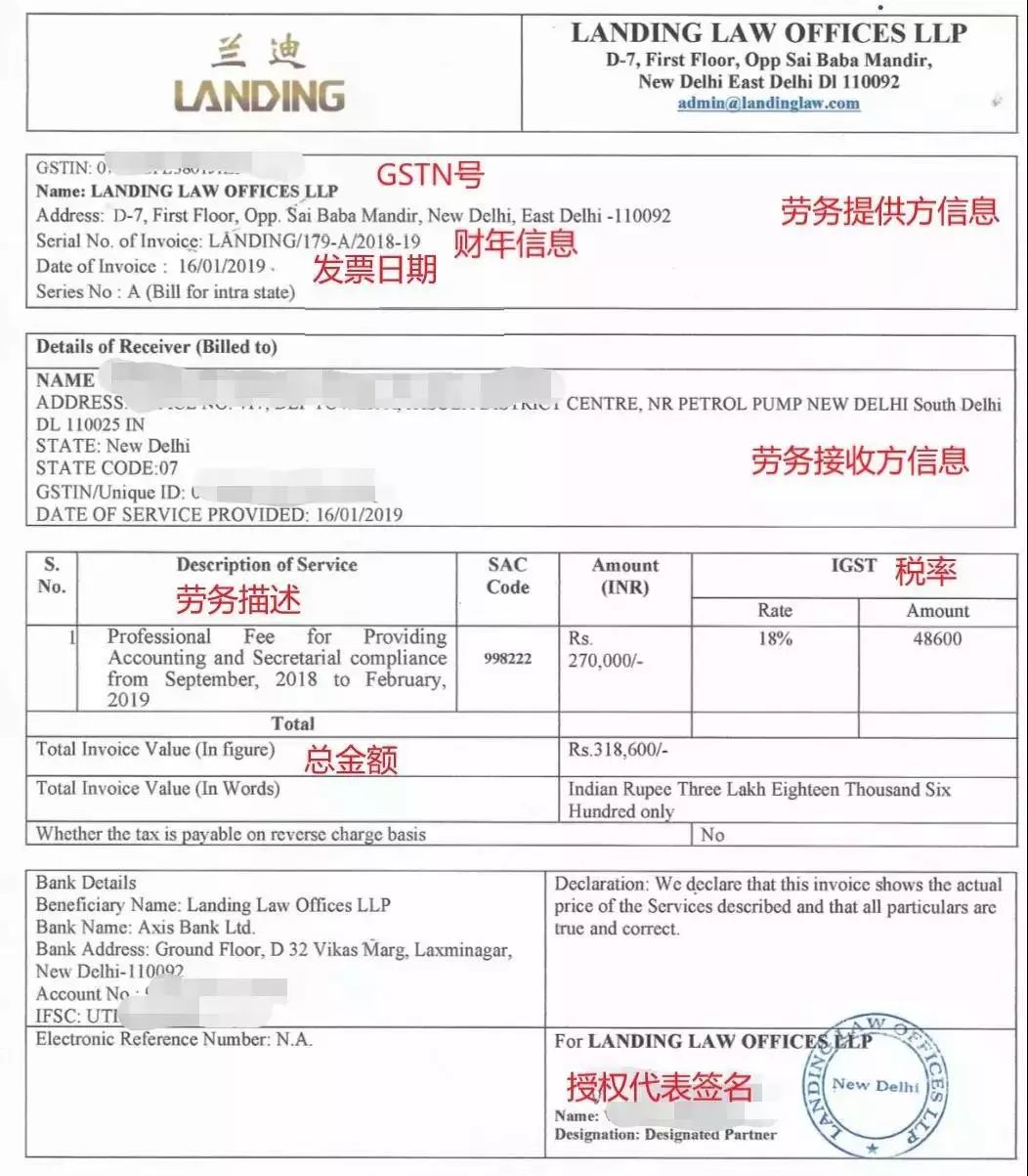

4.GST发票要求

中国要求“以票控税”,要求纳税人使用专用的增值税发票,而印度税务局推行以“信息控税”,不规定专用发票,由纳税人自己制作模板。但发票应包含以下内容:货物或劳务提供方与接收方名称、地址和GSTIN号、财年信息与发票开具日期、货物或劳务的描述、总金额、税率和授权代表的签名等。以下为印度兰迪律师事务所的发票信息。

图4印度兰迪律师事务所开具的发票

5.进项税额抵扣规则

除了GST纳税人开具的发票外,借记票据(如应收账单)、入关申报单(或类似进口文件)以及特殊情况下的税务发票等,均可作为进项税额抵扣的凭证。不同种类的GST抵扣规则与顺序如表1,其中CGST与SGCT不能交叉抵扣,而IGST可与CGST和SCGT交叉抵扣,以下举例进行说明。

商家A在德里从事设备买卖业务,从德里购买了原材料,假设其缴纳了200的CGST和200的SGST;之后又从孟买购买了不同的原材料,缴纳了300的IGST。设备生产完成后,商家A将设备销售到浦那,需要缴纳1000的IGST。则商家A进项税额的抵扣顺序如下,优先抵扣300的IGST,其次抵扣200的CGST,最后抵扣200的SGST,最终客户需要缴纳300的IGST。

表2 不同GST之间的进项税抵扣顺序

6.具有特色的预先/事前裁定规则

相比其他国家,印度预先/事前裁定规则具有最大特色,是一种准司法模式,但其效率高于诉讼或者仲裁。由独立机构而非税务机关主导预先/事前裁定,其裁定结果对国家收入署、税务机关、交易当事人等均具有约束力。

事前裁定局拥有与民事法院相类似的权利,只要申请的事项不涉及负面清单,该局均应受理,其处理范围包括货物或劳务的分类性质争议、纳税义务以及进项税额抵扣等。与GST相关的事项,事前裁定局应在受理后90天内公布裁定结果,裁定结果不得增加纳税人义务或者降低其权利,除非已举行相关听证会。若当事人对裁定结果不满意,可向右管辖权的法院提请上诉。

对印度GST改革的评价

GST改革是印度历史上的一次重大税收改革,具有里程碑的意义。首先,统一了税种,扩大税收的抵扣范围,增强企业的产品成本优势,有助于印度经济的发展;其次,在线纳税申报与缴纳税款等,简化纳税处理,有利于企业纳税效率的提升;GSTN系统的使用,为税务机关的信息化和数字化管理奠定基础,同时提高了税收征管的透明度。

但印度GST改革较为仓促,未在小范围推行试点,导致过渡期的GST纳税与征收管理较为混乱;各方利益的博弈,使得GST相关政策的变更频繁,增加了税务成本的不确定性;GST设置的税率档次较多,增加了纳税人的核算工作量;电力等部分行业,并未纳入改革的范围,导致改革不彻底。

目前GST改革已通过宪法修正案,但依据宪法规定,各邦议会仍有立法权,因各邦自身利益需要导致在实际执行尺度上有所差异,尤其部分邦仍保留与税改相冲突的小税种。

文章来源:印度兰迪LANDING