AMZ123获悉,近日,Jungle Scout发布了《2025年亚马逊卖家现状》报告。报告调研了近1500名亚马逊卖家和企业,受访者来自100多个国家、覆盖20个亚马逊站点和所有相关产品类别。受访者年龄范围从18岁至80多岁不等,涵盖各性别和不同教育水平。调研周期为2025年1月10日至2025年1月27日。

报告重点关注两大主要卖家群体:年收入1000万美元及以上的亚马逊企业卖家或品牌,以及年收入低于1000万美元的独立卖家和中小型卖家(SMB)。受访者主要角色包括:大型品牌或零售商的员工(47%)、亚马逊品牌所有者/创始人(27%)和亚马逊经销商(15%)等。

本报告主要分析了亚马逊卖家的现状,包括品牌模式、配送方式、市场选择、广告策略、产品和品类趋势,以及他们将面临的挑战等。

一、亚马逊卖家现状概览

1. 亚马逊2024市场全景:收入、用户规模与卖家结构

2024年,亚马逊年收入达6200亿美元,每月网站访问量达到2.7亿,全球客户数量超过3亿,全球亚马逊Prime会员数量为1.8亿,52%的消费者开始在亚马逊上搜索产品。超过70万个品牌已在亚马逊注册,且美国仍是亚马逊的最大市场,亚马逊销售额占美国电商销售总额的38%。值得注意的是,第三方卖家的销售占亚马逊总销售额的60%以上。

在亚马逊平台上,第三方(3P)品牌和卖家直接向购物者销售产品,占年度电商销售额的一半以上。而第一方(1P)品牌和卖家则作为供应商向亚马逊销售产品。有些企业既作为1P供应商,也直接面向消费者销售。大型企业更倾向于作为1P供应商,而大多数较小的企业则是3P卖家。3P卖家包括那些销售自有品牌产品的卖家,也有一些卖家从品牌或分销商采购库存并在亚马逊平台上转售。

预计2025年,亚马逊的卖家、品牌商和零售商中,1P卖家占比54%,3P卖家占比53%,同时采用1P和3P模式的卖家占12%,3P经销商占11%。在美国的大型企业品牌和零售商中,1P卖家占50%,3P卖家占51%,两者兼具的企业占10%。而在美国的中小型卖家和企业中,1P卖家占37%,3P卖家占55%,两者兼具的企业占8%。

亚马逊物流(FBA)是卖家和品牌最常用的配送方式,目前,已有超过三分之一的卖家选择卖家自配送(FBM)。其中,近10%的卖家使用自配送Prime服务,提供Prime配送服务的FBM产品在市场上日益增长。

数据显示,在使用FBA与FBM的卖家和品牌中:44%使用FBA,37%选择FBM(包括一件代发),16%使用第三方配送服务(如Red Stag Fulfillment、FreightPros等),3%选择其他配送方式。在同时使用FBA和FBM的卖家中,21%的卖家选择同时使用两种配送方式。

2. 品牌与中小卖家运营模式:大企业多品牌,小卖家精细化运营

大多数企业品牌和卖家的业务将精力集中在管理多个内部品牌上,74%的企业品牌和卖家专注于多个品牌,而只有48%的独立卖家和中小型企业(SMB)拥有超过一个品牌。企业品牌比中小企业更有可能拥有大量品牌组合。23%的企业品牌拥有11个或更多品牌,而中小企业只有7%。较大的公司倾向于通过收购或在其旗下推出多个品牌进行扩展。中小企业集中在1-2个品牌范围内,51%的中小企业只拥有一两个品牌,而企业品牌的比例为27%。较小的企业通常专注于更有限的组合,而不是管理多个大规模品牌。

亚马逊的市场在不断变化,品牌不断向美容和个人护理等高增长类别扩展,将采购策略转向国内供应商,并优化品牌组合以保持竞争力。随着品牌完善其类别策略和采购决策,了解市场趋势对于长期成功至关重要。

3. 销售额分布:大企业月均超25万美元,超50%中小卖家低于5000美元

在亚马逊上,大多数企业品牌每月至少产生25万美元的收入,其中三分之一的企业品牌平均月销售额超过100万美元。这表明,对于这些企业来说,亚马逊已成为稳定的收入来源,65%的企业品牌月销售额超过25万美元。

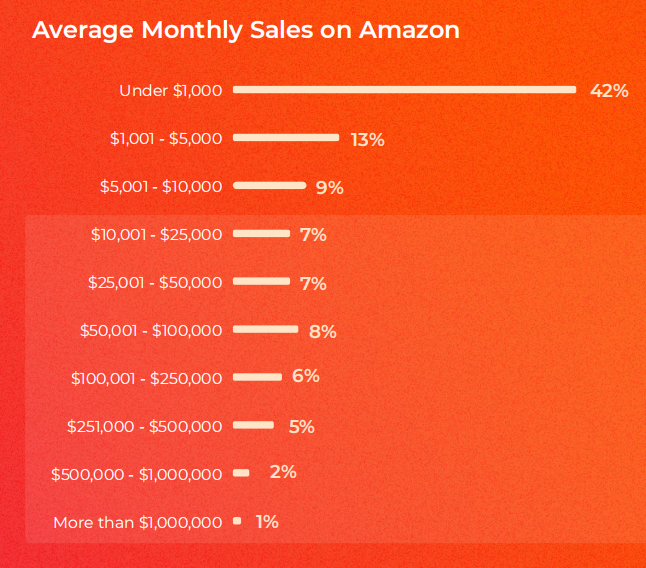

与此相对的是,大多数中小卖家的月销售额较低,超过一半的卖家月销售额低于5000美元。然而,仍有超过三分之一的卖家月销售额超过10000美元,大约四分之一的卖家月收入超过50000美元。36%的中小卖家月销售额超过10000美元。

4. 卖家利润趋势:企业品牌更稳健,中小卖家承压

从2023年到2024年,更多品牌和卖家报告称从亚马逊获得的利润有所增加,尽管这一增长的幅度较为缓慢。与2023年相比,2024年利润增加的卖家比例减少了30%。近一半的卖家表示,他们的利润保持不变或不确定,这表明尽管大幅亏损的企业减少,整体利润增长有所放缓,市场的不确定性依然较高。

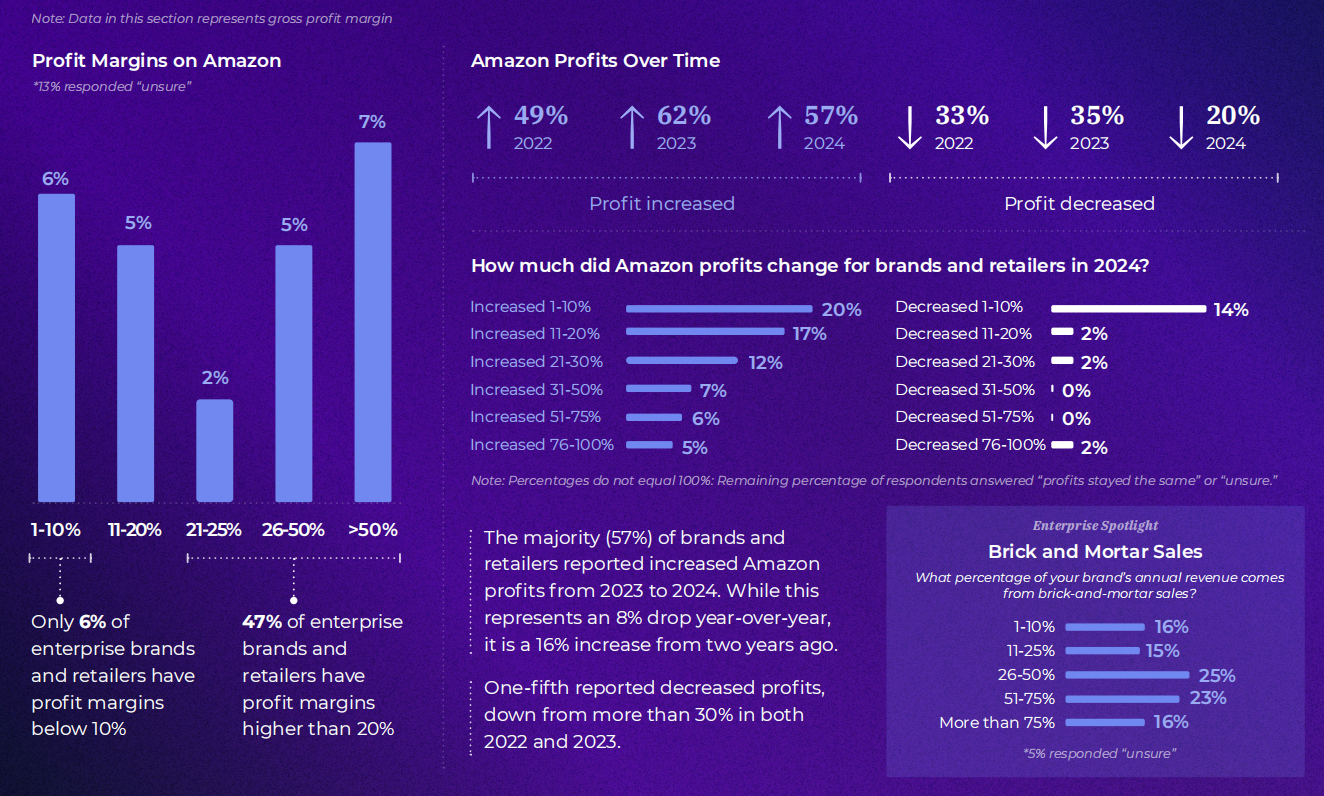

大型品牌,尤其是那些在亚马逊的利润率达到20%或更高的品牌,通常能够通过提高产量降低成本,并通过更有效的价格谈判和广告活动提高利润。只有6%的企业品牌利润率低于10%,而47%企业品牌的利润率超过20%。57%品牌表示,他们的利润在2023年至2024年间有所增加。尽管这一增幅较去年下降了8%,但与两年前相比增长了16%。

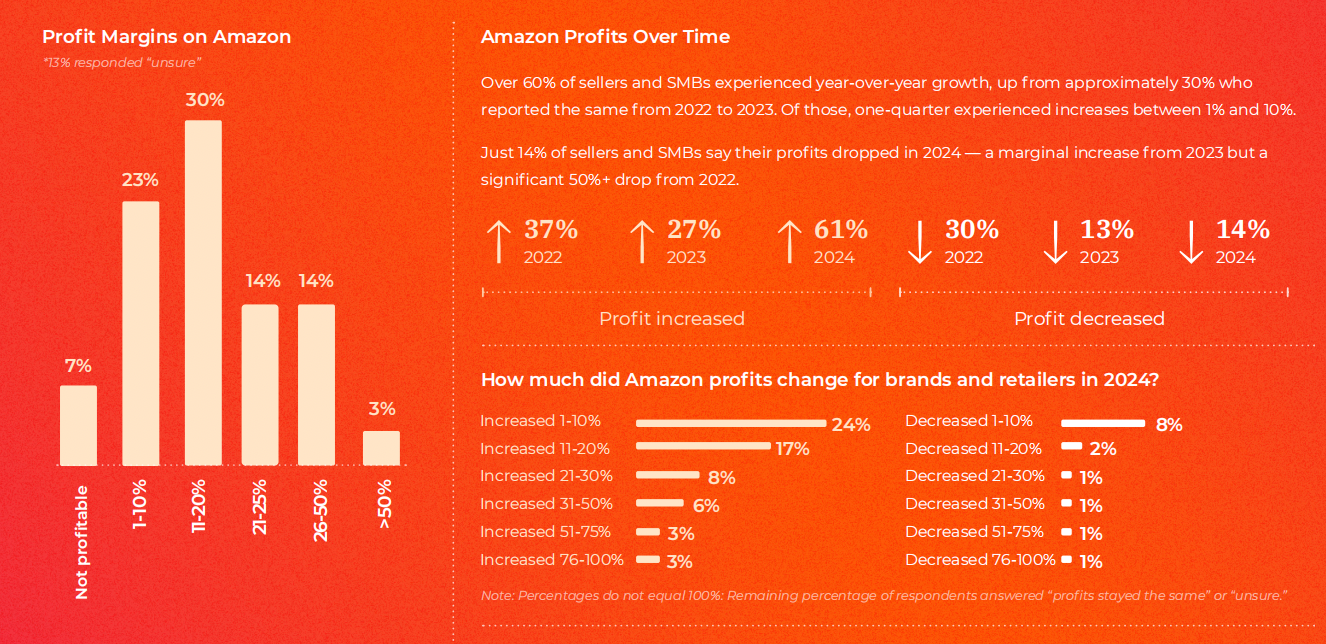

相比之下,中小型卖家的利润率普遍较低,虽然大部分卖家的利润率超过10%,但仅三分之一的卖家能保持20%以上的利润率。中小型卖家通常面临较高的单位成本、履行费用和广告支出,这使得盈利能力受到更大压力。

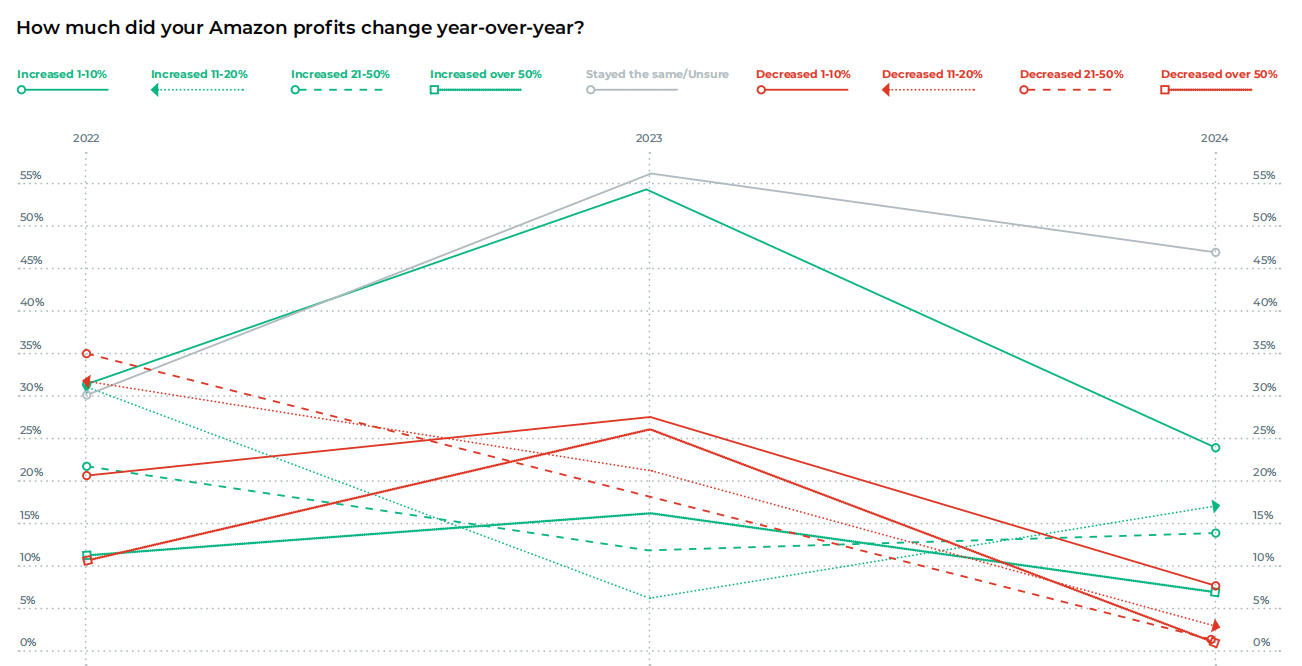

报告称,60%以上的中小型卖家在2024年实现了同比增长,其中约四分之一的增长幅度在1%-10%之间,只有14%的中小型卖家表示2024年利润有所下降。61%的卖家的利润率超过10%,其中三分之一的卖家利润率超过20%。

5. 80%的亚马逊卖家已使用AI优化电商运营

2024年,人工智能(AI)工具在亚马逊平台及整个行业的应用持续扩展,并成为亚马逊年度会议的核心议题。亚马逊宣布推出一系列AI驱动的新工具,供品牌和卖家使用,包括广告视频生成器及动态定价功能。

AI技术的应用正在快速普及,80%的亚马逊卖家、品牌和企业已利用AI优化电商运营。具体来看,31%的卖家使用AI优化广告策略(如投标调整、时段划分等),20%优化Listing,15%利用AI生成广告图片并调整定价,12%采用AI聊天机器人进行客户服务。

二、亚马逊卖家扩张新市场,社媒、独立站等多平台销售

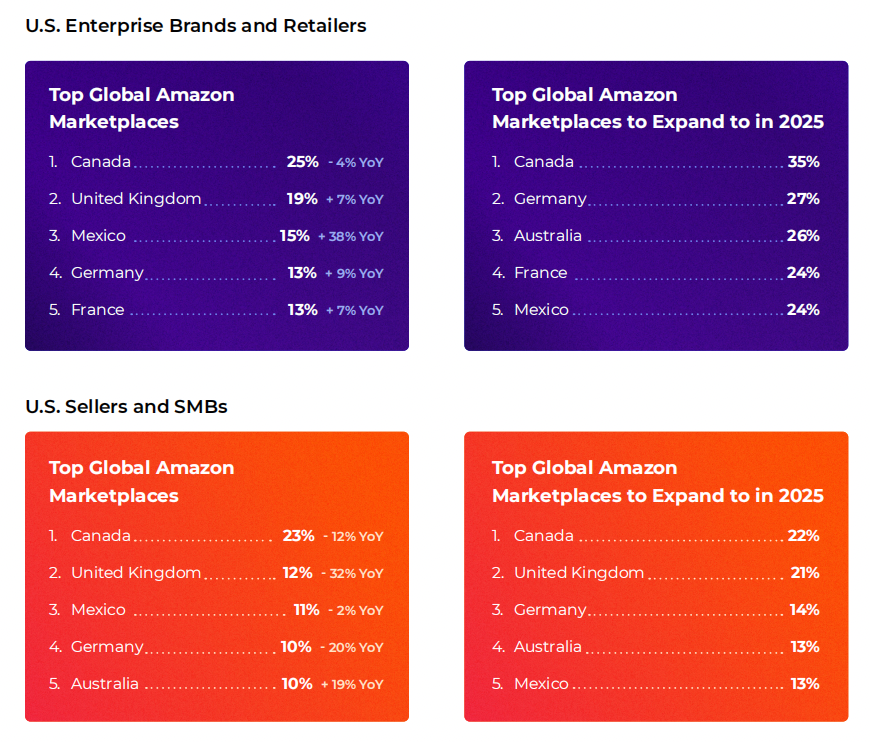

1. 跨境销售趋势,卖家扩张热门市场(加拿大、德国、英国、澳大利亚等)

2024年,超过20%的美国亚马逊卖家和品牌在至少一个国际市场运营。其中,加拿大是最常见的海外销售市场,其次是英国,这是北美以外的主要市场。展望2025年,加拿大、德国和澳大利亚成为企业品牌计划扩张的前三大目标市场,卖家占比分别为35%、27%和26%。而中小卖家更倾向于拓展加拿大、英国和德国,占比分别为22%、21%和14%。

在产品定价方面,企业品牌大多瞄准中等价位产品,而中小企业则注重低成本、高销量的销售策略。企业品牌主要销售价格在26美元至100美元之间的产品(55%),而36%的中小企业则将主要销售11美元至25美元之间的产品。

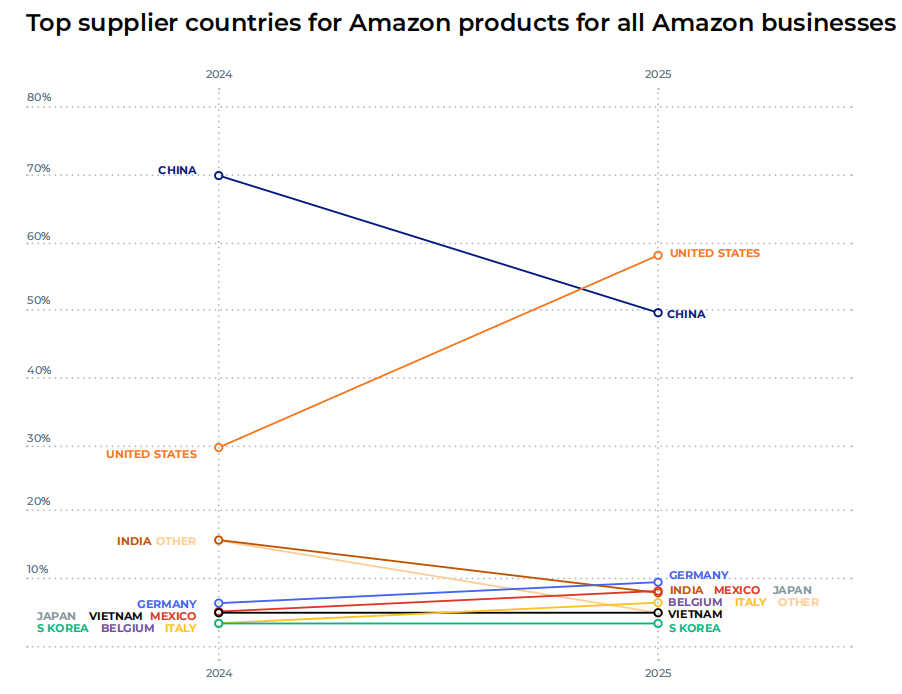

在热门采购地的选择方面,2025年的调查结果显示,美国已超越中国,成为亚马逊各类企业的首选供应国。受海外运输和制造成本上升影响,许多品牌和卖家正在调整采购策略,更加注重本地生产。美国作为采购来源的受欢迎程度同比增长97%,而中国则下降30%。此外,德国、日本和墨西哥作为供应地的吸引力也显著上升。

尽管如此,美国和中国仍是各类电商企业的主要采购地。中小卖家在供应商选择上较为均衡,55%从美国采购,52%从中国采购;而大型品牌更倾向于美国,78%从美国采购,仅42%继续从中国采购。这一趋势表明,大型品牌正越来越关注美国生产。

2. 多平台销售:社交电商和独立站成卖家新战场

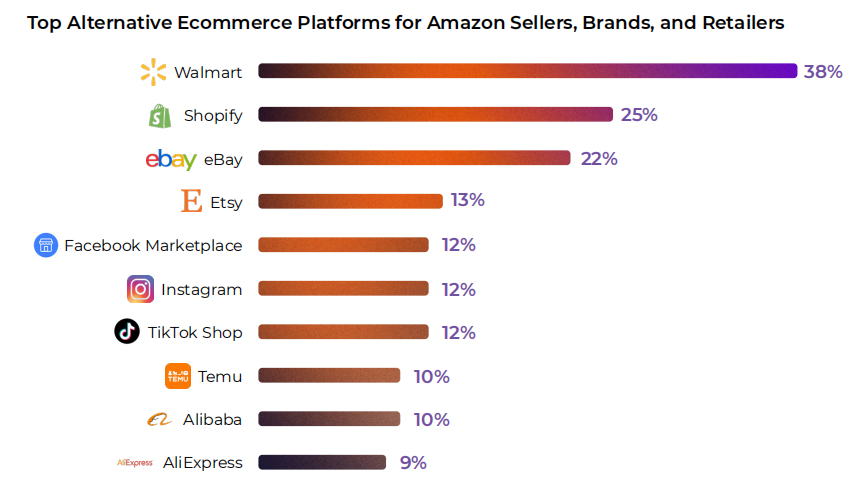

2024年,在多个平台销售的卖家数量同比增长近10%。目前,65%的亚马逊卖家和品牌在至少一个其他渠道销售,其中,38%在沃尔玛,25%运营Shopify独立站,22%使用eBay。

社交电商的吸引力持续增长,越来越多的卖家和品牌计划拓展至Temu和TikTok等平台。2025年,预计28%的亚马逊卖家和品牌将扩展至TikTok等社交电商平台。此外,2025年企业品牌计划拓展至沃尔玛、Shopify和eBay的比例分别为43%、23%和20%;而中小卖家也计划拓展至沃尔玛、Shopify和eBa,比例分别为41%、23%和19%。

三、热门产品及类目趋势

1. 2024年各类卖家的主要销售品类分布(服装、美妆、家居、电子等)

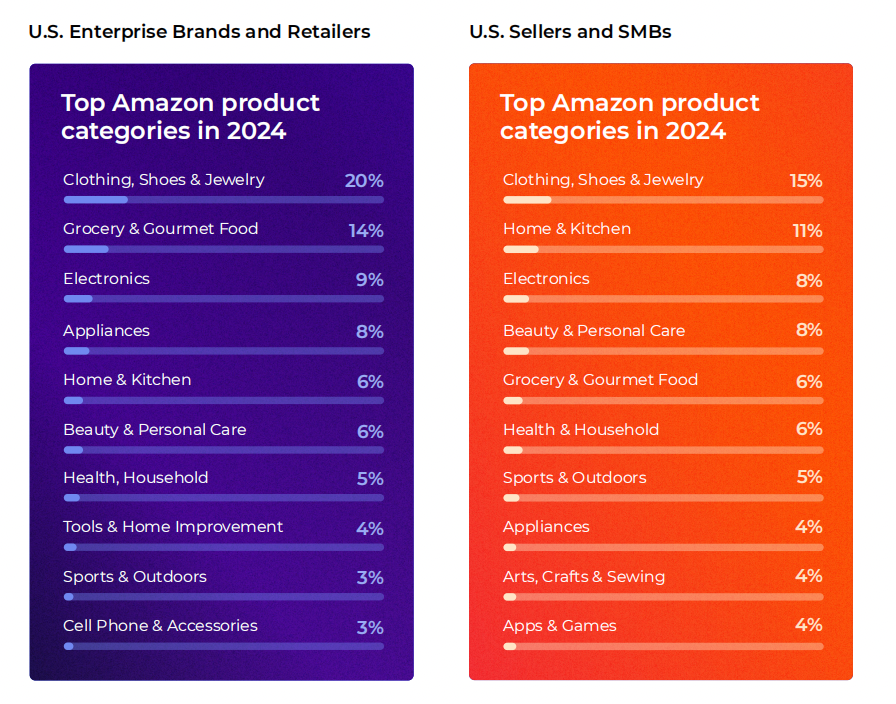

服装、鞋类和珠宝是2024年最受欢迎的品类。企业品牌中,20%选择该类目作为主要业务,其次是杂货与美食(14%)以及电子产品(9%)。中小卖家也最倾向于销售服装、鞋类和珠宝(15%),其次是家居和厨房(11%)及电子产品(8%)。

2. 2025年卖家计划拓展的热门品类:服装、美妆、家居和消费电子等

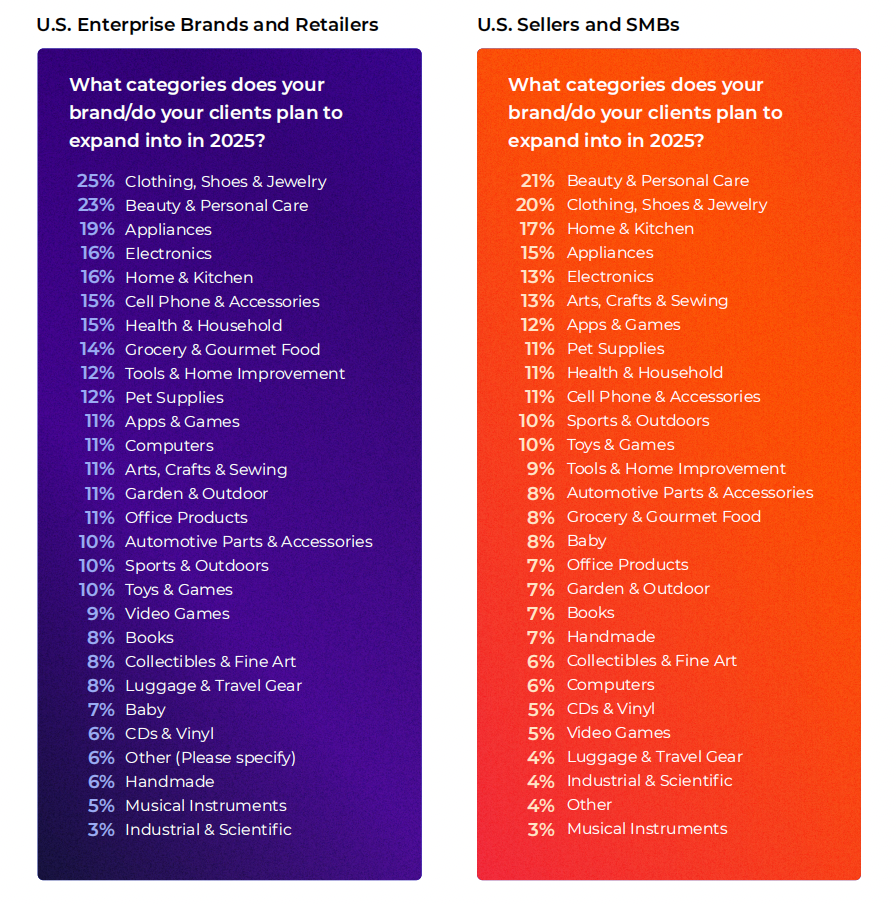

无论是大型企业品牌还是中小卖家,2025年计划拓展的前五大品类基本一致,分别是服装、美妆个护、家居厨房、消费电子和家电。

25%的大型企业品牌计划拓展至服装、鞋类和珠宝,23%拓展至美容个护,19%拓展至家电。而中小卖家中,21%计划拓展至美容个护,20%拓展至服装、鞋类和珠宝,17%拓展至家居厨房。

四、2025年企业品牌及中小卖家营销及广告策略

在亚马逊获得成功不仅需要优质的产品,还需要通过战略性的营销投资来保持竞争力。2025年,广告仍是企业品牌和中小卖家的重中之重,但其策略差异显著。企业品牌持续加大对搜索广告、社交媒体及传统媒体的投入,而中小卖家则在多元化自身策略,增加对亚马逊PPC广告、社交媒体平台(如TikTok)以及亚马逊DSP和直播广告形式的投入。

1. 2025年广告投入趋势:多渠道策略崛起

2025 年,广告仍是卖家在亚马逊开展业务的一项关键投资。企业品牌和中小卖家都将付费搜索、社交媒体以及电商平台广告列为优先选择。企业品牌每年在社交媒体和传统媒体上的投入持续增加,表明其正朝着多渠道广告的方向发展。

社交媒体广告使用率达62%,成为首选;搜索引擎广告紧随其后,占60%;传统媒体广告的投入翻倍,达27%。

与此同时,中小卖家逐渐减少对亚马逊PPC广告的依赖,更积极地探索搜索引擎和社交媒体广告。电商平台广告(如亚马逊PPC和沃尔玛赞助产品广告)仍占据重要地位(53%);搜索引擎广告的使用率大幅增长至48%;没有广告投入的中小卖家比例大幅下降,选择“不做广告”的卖家比例仅为8%。

2. 广告支出变化:企业品牌预算紧缩,中小卖家投资增长

企业品牌正转向较低的广告预算,或将广告支出重新分配到亚马逊以外的平台。2025年,广告预算较低(501 - 2500美元)的企业品牌数量显著上升(10%),而中等预算(10万-25万美元)的数量大幅下降(-64%);最高预算(100万美元以上)的企业品牌数量也减少了50%。

中小卖家的广告支出进入更高的区间,但超低预算和超高预算的占比都有所缩小。超30%的中小卖家每月广告支出仍低于500美元;越来越多的卖家每月广告支出在1万至5万美元之间,增长幅度在200%至300%之间;而每月广告支出超过50万美元的中小卖家数量较少,表明他们在广告支出上更加谨慎。

3. CPC、ACoS与TACoS分析:广告效益控制成重点

亚马逊的CPC竞争(每次点击成本)依然激烈,大多数卖家的每次点击成本在1至3美元之间。企业品牌对较高CPC的容忍度较高,但依然大多数卖家都会尽量避免高CPC,因此只有少数品牌的CPC超过5美元,这使得CPC相对稳定。

而企业品牌和中小卖家的ACoS(广告销售成本比)目标有所不同,但多数卖家的目标是将ACoS控制在15%至25%之间。企业品牌通常设定较高的ACoS目标,超过35%的情况较为常见。大多数卖家通过将ACoS控制在25%以下来平衡盈利能力和曝光度。最常见的ACoS目标区间仍是15%至25%;企业品牌对于较高ACoS的接受度较高,而中小卖家更倾向于设定较低的门槛。

企业品牌和中小企业的TACoS(总广告销售成本比)目标类似,大多数卖家的目标为15%至20%。然而,中小卖家更倾向于将目标TACoS设定在10%以下,显示出其对效率的高度关注。企业品牌的目标TACoS范围更广,部分企业品牌的目标超过30%。超过50%的中小卖家将目标TACoS设定在15%以下,表现出其对效率的重视。总体来看,企业品牌逐渐拓展到社交媒体、电视和低成本广告活动领域,而中小卖家则更多地投资于搜索、社交媒体和亚马逊DSP广告。

4. 企业品牌广告策略调整:削减不必要投入,注重核心广告形式

企业品牌逐渐减少对视频广告和亚马逊直播等试验性广告类型的投入,转而集中精力于核心的PPC广告形式。亚马逊品牌推广广告仍然是最稳定的广告形式(57%),而亚马逊视频广告(29%)和亚马逊直播(18%)的占比大幅下降。尽管亚马逊DSP广告(29%)在企业品牌中的占比有所下降,但在程序化广告方面仍有持续投资。

传统媒体广告方面,企业品牌在电视和广播广告上的投入较大,同时削减公关和活动营销的预算。电视广告的投入占比达82%,成为主要广告形式;广播广告占比增长至56%,而印刷广告占比下降至52%。企业品牌在公共关系(27%)和活动营销(29%)上的投入大幅下降。

社交媒体广告方面,企业品牌逐渐接受TikTok上的短视频广告,并减少了对YouTube品牌内容的依赖。Facebook(86%)和Instagram(72%)继续占据主导地位,TikTok广告的占比大幅攀升至63%。与此同时,YouTube品牌频道的广告占比下降至24%。

5. 中小卖家广告策略转变:亚马逊DSP广告与直播广告成新宠

中小卖家越来越多地采用亚马逊DSP广告以及直播和帖子等内容驱动型广告形式。亚马逊商品推广广告仍是首选(62%),但其占比有所下降;亚马逊DSP广告(+233%)和亚马逊直播(+150%)的增长异常显著。亚马逊帖子(23%)和亚马逊Vine计划(19%)在中小卖家中的受欢迎程度也在不断提升。

中小卖家在传统媒体领域逐步扩展业务,尤其是在电视、广播和播客广告方面。电视广告的投放占比增长显著,达到61%;播客广告占比增至35%,印刷广告保持稳定,占比为46%;直邮广告的占比则有所下降,仅为18%。

关于社交媒体广告,中小卖家则在TikTok和Snapchat这两个关键广告平台上的投入非常积极。TikTok广告占比激增至62%,几乎同比翻倍;Snapchat广告的增长最为显著,达到了200%,占比为18%。在社交媒体上发布原生内容(32%)成为一种流行的策略。

五、2025年卖家计划、目标与挑战

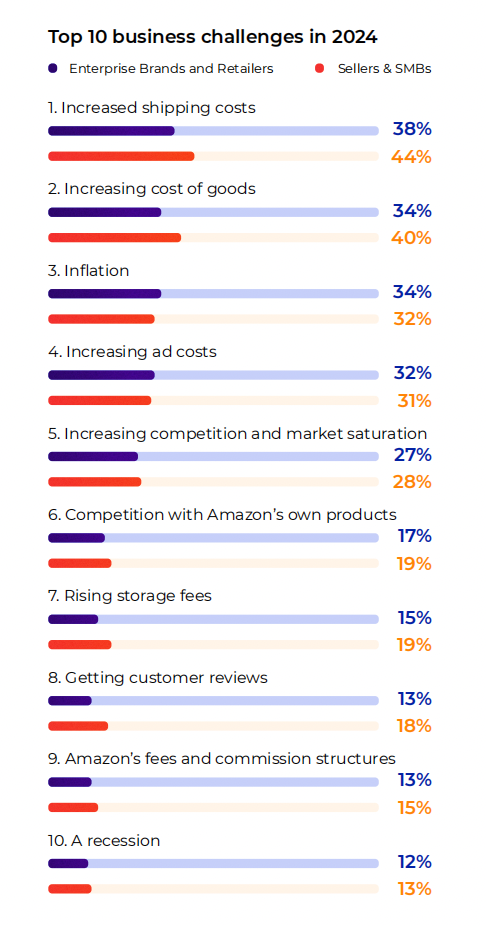

1. 2025年卖家面临的主要挑战:成本压力与市场竞争

亚马逊卖家,包括企业品牌和中小卖家,在2024年共同面临多重挑战。不断上升的运输成本是他们最关注的问题,分别占企业品牌的38%和中小卖家的44%。此外,企业品牌同样担忧商品成本和通胀上升(均为34%),而中小卖家在这两方面的关注度更高,分别为40%和32%。

除了成本问题,广告费用增加、竞争加剧和市场饱和也是卖家关注的方面。企业品牌中,32%关注广告成本上升,27%担心市场竞争激烈。中小卖家也面临类似压力,31%关注广告成本,28%担忧市场饱和。

企业品牌、卖家和小型企业有着相同的十大担忧,其中许多都突显了在亚马逊平台经营的成本不断上升。从飙升的仓储费用和增加的运输成本,到不断膨胀的广告费用和不断上升的商品销售成本,财务压力显而易见。成本问题不仅限于品牌和卖家,不断上升的通货膨胀还影响了84%消费者的支出。

对于所有规模的卖家而言,要在成本高的环境下维持盈利能力,差异化策略比以往更为关键。许多企业开始探索更具成本效益的运营方式,例如精简运营流程、优化广告投放策略,以及拓展新销售渠道。数据显示,37%的企业计划进驻沃尔玛,23%希望在Shopify上发展。

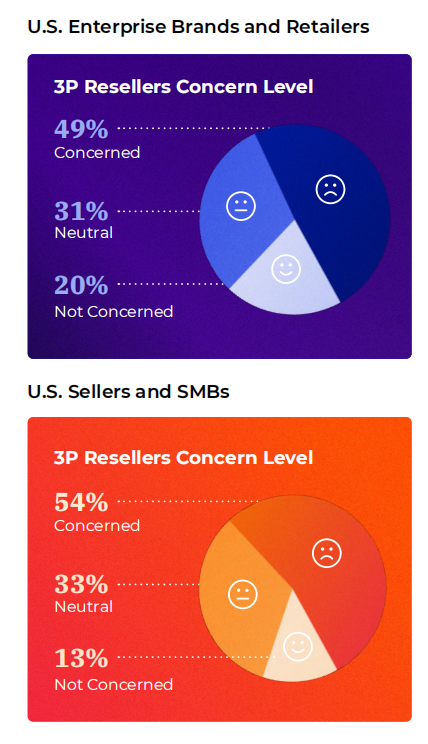

竞争激烈的市场环境加剧了卖家的困境,尤其是第三方卖家和未经授权的转售商可能带来的负面影响。49%的企业品牌和54%的中小卖家对此表示担忧,认为第三方卖家通过降低价格、可能销售假冒商品以及用低质量产品损害品牌声誉,对品牌和中小型买家构成了重大挑战。

2. 2025年卖家的战略重点:提升运营效率与市场拓展

为了应对挑战并推动增长,美国的企业品牌和中小卖家计划专注以下领域:

①产品研究与开发:寻找市场潜力产品,优化现有品类,以满足消费者需求。

②库存管理:确保库存水平与销售节奏匹配,降低FBA仓储成本。

③电商行业学习:持续关注市场趋势,学习最新电商运营策略,以保持竞争力。

④广告投放优化:精细化管理PPC广告,平衡广告支出与回报率。

⑤产品Listing优化:通过关键词分析、内容优化,提升搜索排名和转化率。

⑥市场份额扩张:探索跨平台销售机会,如沃尔玛、Shopify,增加品牌覆盖范围。

⑦获取客户评论:积累真实、正面的用户反馈,增强品牌信任度。

⑧营销策略创新:尝试新型营销手段,如直播带货、社交媒体推广,吸引新用户。

⑨电商工具与软件:研究并应用自动化工具,提升运营效率。

⑩促销活动策划:制定有吸引力的促销方案,以提高销量和客户粘性。

根据数据显示,产品研究占据卖家关注的34%,库存管理和电商教育各占32%,PPC广告管理占31%,Listing优化占25%,市场份额扩张占23%。这些领域的精细化运营,将成为卖家在2025年维持竞争力的关键。

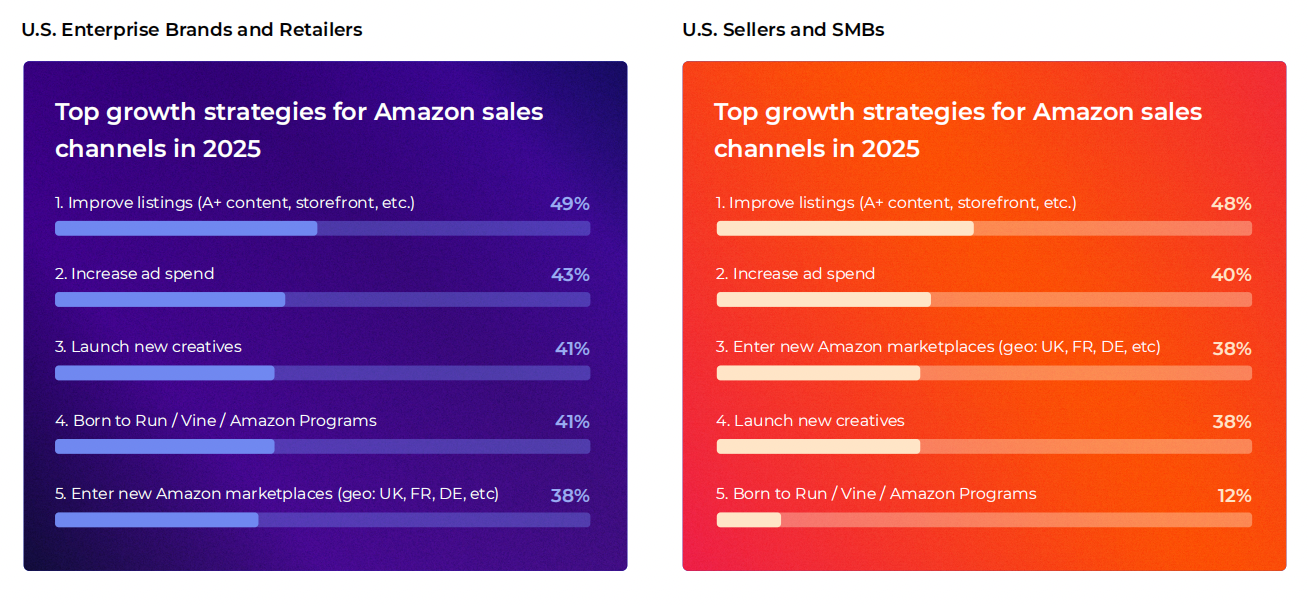

3. 推动2025年销售增长的策略:优化广告和提升产品曝光

美国企业品牌计划通过这些策略促进其销售增长:改进Listing、A+内容、店面等(49%);增加广告支出(43%);推出新的创意(41%);加入亚马逊Born to Run/Vine等卖家扶持计划(41%);入驻其他地区的亚马逊平台(38%),如英国、法国、德国等。

中小型卖家则计划通过改进Listing、A+内容、店面等(48%);增加广告支出(40%);入驻其他地区的亚马逊平台(38%),如英国、法国、德国等;推出新创意(38%);加入亚马逊Born to Run/Vine等卖家扶持计划(12%)。

4. 如何应对未经授权卖家的挑战:保护品牌和市场份额

在2025年,品牌可以通过多种方式保护其市场地位,避免未经授权的转售商带来的影响:

①通过亚马逊品牌注册,控制产品列表,防止假冒商品,并清除未经授权的卖家。

②利用亚马逊的反假冒工具,跟踪并清除未经授权或假冒的产品。

③制定并执行最低广告价格(MAP)政策,与授权销售商约定定价,以避免价格竞争。

④限制未经授权的卖家,加强分销控制,防止产品流入未经授权的渠道。

⑤申请亚马逊的品牌闸门计划,以限制第三方未经批准销售产品。

⑥使用亚马逊的工具或第三方软件,跟踪未经授权的卖家,并报告他们删除产品。

⑦通过投资A+内容、亚马逊店铺和广告来增强品牌知名度,从而建立客户信任。

⑧发展自有网站和忠诚度计划,加强DTC的渠道,推动非亚马逊渠道的销售,减少对亚马逊的依赖。

⑨对于屡次违规的未经授权转售商,品牌可采取法律手段,发出停止销售通知或采取法律行动。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy