【美国进口清关】反倾销产品:手推车及反倾销税令产品范围(A-570-891)

1876

1876

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

2004 年 12 月 2 日,美国商务部在《联邦公报》上(69 FR 70122)发布了关于来自中国的手推车及其某些零部件的反倾销税令。确定适用反倾销税率的权限属于美国商务部的管辖范围(参见 19 U.S.C. §§ 1673-1675, 1677(1)),美国海关和边境保护局 CBP 在征收反倾销税方面仅扮演执行性角色,在评估和征收该等税款时,仅遵循美国商务部的指示。

背景(Background)

2003 年 11 月 13 日,位于美国加利福尼亚州洛杉矶的 Gleason Industrial Products, Inc. 公司向美国国际贸易委员会 USITC(负责判断美国行业是否受到损害)和美国商务部 USDOC(负责判断是否存在倾销以及确认倾销幅度)提交了一份申诉(Petition),指称由于来自中国的手推车及其某些零部件以低于公平价值(LTFV)进口到美国,美国国内相关产业已经遭受实质性损害(Material injury)。2003 年 11 月 13 日,美国国际贸易委员会启动该案反倾销调查,案号 731-TA-1059(初步调查阶段)(Preliminary)。2003 年 12 月 1 日,Gleason 公司对该申诉书提交了修正案(Amendment),将位于美国伊利诺伊州林肯市的 Precision Products, Inc. 公司列为共同申诉人(Co-petitioner),这两家公司均为格里森集团(Gleason Group)的企业。2003 年 12 月 3 日美国商务部启动该案反倾销调查。

2004 年 1 月 5 日,美国国际贸易委员会 USITC 发布了初步肯定性裁定。2004 年 10 月 7 日,美国商务部宣布了对 2003 年 4 月 1 日至 2003 年 9 月 30 日期间从中国进口的手推车及其某些零部件以低于公平价值的价格销售的调查的最终裁定。2004 年 11 月 12 日,美国商务部(U.S. Department of Commerce)发布了修订后的最终裁定(Amended final determination),认定来自中国的手推车(Hand trucks)在美国市场已经或可能以低于公平价值 LTFV(Less than fair value)的价格销售,违反了经修订的《1930 年关税法案》第 735 条的规定(Section 735 of the Tariff Act of 1930),并将中国实体统一税率从 386.75% 调整为 383.60%。随后,2004 年 12 月 2 日,美国商务部正式发布了针对中国手推车的反倾销税令(Antidumping duty order),中国实体反倾销统一税率(PRC-wide Rate)383.60%(如果中国企业未参加调查,未获得独立税率,则适用该税率)。2021 年的第三次日落复审(目的是判断如果取消反倾销税,是否会再次造成产业损害)结果是继续维持执行该项反倾销税令。

反倾销税令产品范围(Scope of the Order)

该反倾销税令所涵盖的产品包括由任何材料制造的手推车(Hand trucks),无论其为已组装或未组装、完整与否、适用于任何用途,以及手推车的某些零部件(Certain parts),即竖直框架(Vertical frame)、操作/把手区域(Handling area)和突出的边缘(Projecting edges)或托板(Toe plate),以及上述部件的任何组合。

完整或完全组装的手推车是指一种由人力推动的搬运车(Hand-propelled barrow),其结构包括:一个竖直设置的框架(Vertical frame),该框架上部或接近上部的位置设有一个或多个把手(Handle);该竖直框架下部或接近下部的位置设有至少两个轮子(Wheels);以及该竖直框架下部或接近下部的位置,设有与该框架垂直或成一定角度的水平突出的边缘(Horizontal projecting edge)(一个或多个)或托板(Toe plate)。该突出边缘或托板可以滑入货物(Load)下方,用于抬起和/或移动货物(Lifting and/or moving the load)。

如果竖直框架可以从竖直状态转换为水平状态,并在水平状态下作为平台(Platform)使用,这一事实不能作为将该手推车排除在该反倾销税令适用范围之外的理由。如果手推车的竖直框架、操作区域、轮子、托板或其他部件可以折叠或收起(Collapsed or folded),这一事实不能作为将该手推车排除在该反倾销税令适用范围之外的理由。如果除了位于竖直框架下部或接近下部的位置的两个或多个轮子之外,手推车的竖直框架、操作区域、突出边缘或其他部件上还连接有其他轮子,这一事实不能作为将该手推车排除在该反倾销税令适用范围之外的理由。最后,即使该手推车除了竖直框架、操作区域、突出边缘或托板以及位于竖直框架下部或接近下部的位置的两个轮子之外,还具有其他结构特征,这一事实也不能作为将该手推车排除在该反倾销税令适用范围之外的理由。

通常用于指代手推车(Hand trucks)的名称包括:手推车(Hand truck)、可转换手推车(Convertible hand truck)、重型家电搬运手推车(Appliance hand truck)、圆柱体手推车(Cylinder hand truck)、袋式手推车(Bag truck)、推车(Dolly)或手推车(Hand trolley)。这些产品通常在美国协调关税表 HTSUS 税号 8716.80.50.10 项下进口,但也可能在 8716.80.50.90 税号项下进口。手推车的特定零部件(Specific parts),即竖直框架(Vertical frame)、操作/把手区域(Handling area)和突出的边缘(Projecting edges)或托板(Toe plate),以及上述部件的任何组合,通常在 HTSUS 税号 8716.90.50.60 项下进口。尽管列出了 HTSUS 子目(HTSUS subheadings)以供参考并便于海关操作,但美国商务部对产品范围的书面描述(Written description)具有决定性效力。

以下产品不在该反倾销税令所涵盖的产品范围内:专门设计用于搬运个人包袋或行李等物品的小型两轮或四轮多用途手推车(Utility carts),其框架(Frame)由直径小于 5/8 英寸的伸缩管状材料(Telescoping tubular material)制成;采用电动操作(Motorized operations)的手推车,不论是用于移动该手推车本身还是辅助提升手推车上放置的物品;专门设计用于运输高尔夫球包(Golf bags)的竖式搬运车(Vertical carriers);以及用于制造手推车的轮子(Wheels)和轮胎(Tires)。

综上,属于 A-570-891 反倾销税令范围(AD scope)的手推车(Hand truck)具有以下核心结构特征:

一个竖直框架(Vertical frame); 位于框架顶部或接近顶部的把手(Handle); 位于底部的至少两个轮子(Wheels); 一个水平突出的托板(Toe plate),可以滑入货物下方用于支撑货物以便进行搬运。

以下是属于 A-570-891 反倾销税令的一些手推车产品示例:

1,典型两轮手推车(Standard Hand Truck)

高竖直框架 + 顶部双把手 + 底部两个轮子 + 水平托板,滑入货物下方用于支撑货物,向后倾斜进行搬运。

2,重型家电搬运手推车(Appliance Hand Truck)

可折叠或可转换结构并不能作为排除理由。

4,可转换手推车(Convertible Hand Truck)

这种手推车竖直状态是 2 轮手推车(2-wheel hand truck),放平状态是 4 轮平台式手推车(4-wheel platform cart),典型名称叫 2 合 1 手推车(2-in-1 hand truck),4 合 1 手推车(4-in-1 hand truck),仍属 A-570-891 反倾销税令涵盖的产品范围。

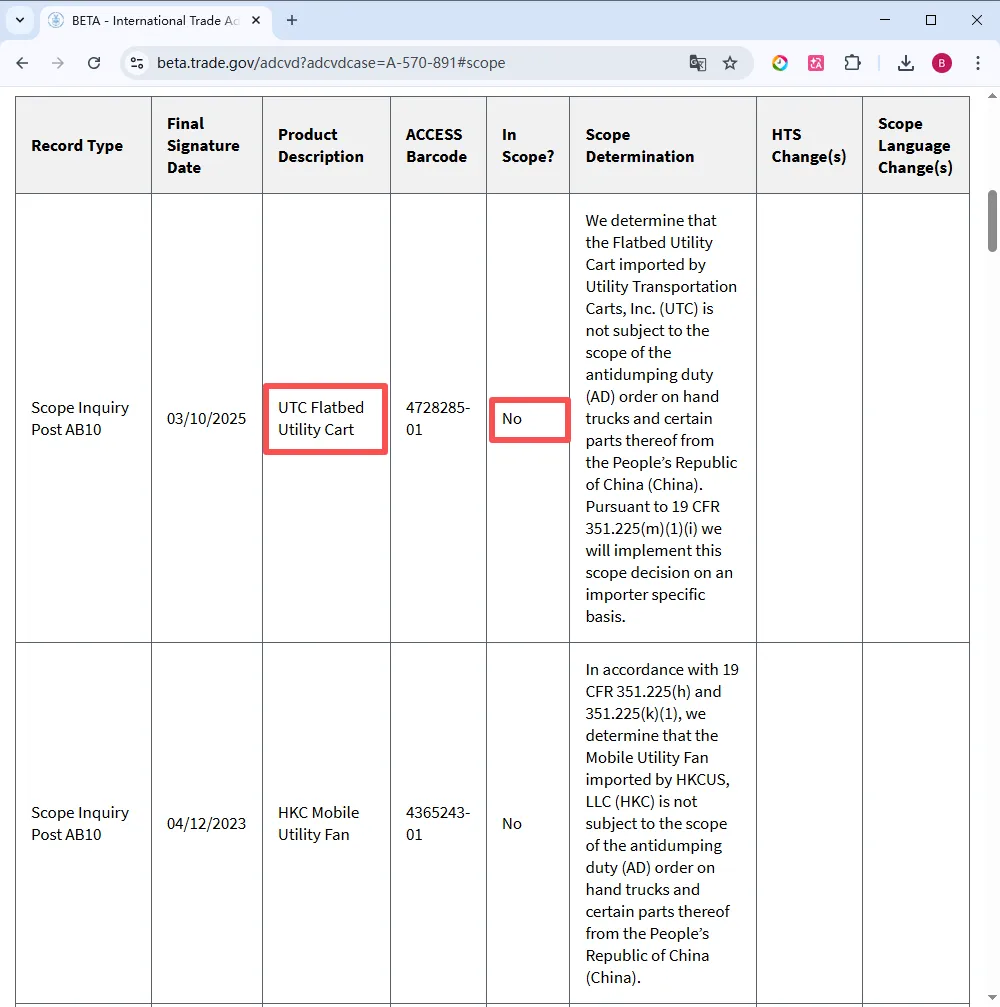

而根据 2025 年美国商务部的一个最终裁定案例,常见的另一种平板式多用途推车(Flatbed utility cart)则不属于上述反倾销税令的产品范畴,

因为其没有水平托板可以滑入货物下方来提升/搬运,只是平板放货。

一句话总结,如果手推车具有“竖直框架+把手+两轮+可插入货物下方的托板”,无论是否可折叠、可转换或附加其他结构,通常都属于美国反倾销税令 A-570-891 所述的 Hand truck 的产品范畴;而如果手推车没有能够滑入货物下方的水平托板(Toe plate),只是平台式载货结构,则不属于美国反倾销税令 A-570-891 所述的 Hand truck 的产品范畴。