利润跌31%!大卖拿下全球第一却越卖越亏……

621

621

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

造出行业销量第一的头部品牌,却没赚到第一的利润。

卖家朋友们这两年大概率都有一个扎心的共鸣:货越卖越多,规模越做越大,兜里的利润却越来越少;

就连在扫地机器人领域全球销量第一的大卖石头科技,也没能逃过这个“越卖越亏”的行业怪圈。

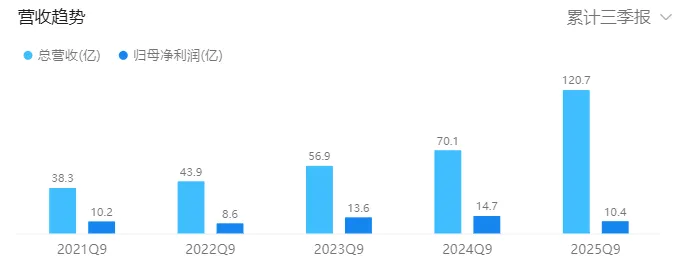

日前,石头科技发布2025年度业绩快报,一组反差极强的数据直接刷屏跨境圈:全年营收186.16亿元,同比大涨55.85%,这个增速放在全行业都堪称亮眼;

但归母净利润仅13.60亿元,同比下滑31.19%,扣非净利润跌幅更是超过32%。

营收暴增,利润跳水

对于这份矛盾的成绩单,石头科技在公告中给出了清晰的说明。

# 营收的高增长,本质是国内国外两条线同时发力:

国内市场赶上家电以旧换新的政策红利,扫地机、洗地机需求持续旺盛,加上高频的新品迭代和全价格段产品布局,稳稳抓住了市场机会;

海外市场则靠着持续的品牌建设、精细化的渠道布局,不断拓展新市场触达新用户,最终不仅稳住了收入增长,还进一步坐稳了全球扫地机市场第一的位置。

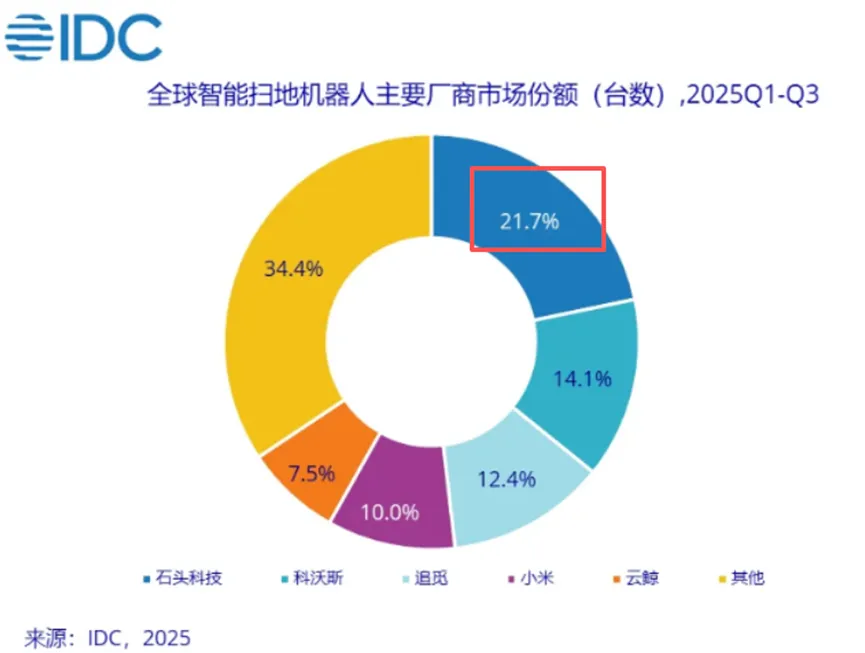

据IDC数据,2025年前三季度全球智能扫地机器人市场累计出货1742.4万台,同比增长18.7%,其中石头科技以378.8万台出货量、21.7%的市场份额登顶全球第一。

# 而利润的大幅下滑,核心原因也写在了公告里:

一方面是全价格段的产品布局,中低端产品利润率较低,加上洗地机等新品类的初期拓展,直接拉低了整体毛利率;

另一方面是为了配合全球市场扩张,采取了更积极的市场策略,销售费用大幅增加,直接挤压了利润空间。

在投资者互动平台上,石头科技表示,短期利润的波动是公司全球化战略投入与产品结构升级期的阶段性现象,属于主动战略布局中的正常调整。

说白了,就是赚来的钱,大多投进了抢市场、铺渠道、做新品里了,属于战略投入带来的阶段性利润波动,短期自然看不到对等的盈利回报。

行业增长陷阱

2014年成立的石头科技,早期靠着为小米代工打开市场,之后果断启动“去小米化”战略,推出“石头”“小瓦”自有品牌;

2018年开始系统性出海,如今产品已经进入全球170多个国家和地区,服务超2000万家庭,海外收入占比早已过半,已构建起“全球布局+本地深耕”的成熟体系。

但这份标杆式的成绩单背后,藏着的却是几乎所有跨境出海品牌都会踩的坑,也是整个行业的共性困境:

# 首先是以价换量带来的毛利率滑坡。

面对同行的贴身竞争,石头放弃了早年的高端定位,全面铺开中低端产品线,2025年中低端机型销量占比直接从35%飙升到55%;

市场份额确实抢来了,但中低端产品远低于高端线的毛利率,直接把公司整体毛利率从2024年的54%,一路拉低了近10个百分点。

这和无数跨境卖家的处境一模一样:为了冲规模做低价款,最后销量上去了,毛利却被摊薄得所剩无几。

# 其次是失控的营销投入,疯狂吞噬利润。

为了配合国内下沉和海外扩张,石头的营销投入持续加码,2025年前三季度销售费用同比暴涨103.42%,远超同期营收增速。

这也是跨境圈的常态:不投流没订单,投了流没利润,陷入了“不投丢份额、投了亏利润”的死循环。

# 更值得警惕的,是盲目拓品带来的利润失血。

石头不满足于扫地机单一品类,大举切入洗地机、洗衣机、割草机器人等新赛道,但这些尚在投入期的新业务,不仅没贡献利润,反而持续亏损。

这就像很多跨境卖家,看什么品类火就冲什么,完全没考虑新品的投入周期和盈利模型,最后不仅新品类没做起来,还把主营品类的利润给拖垮了。

当然,石头的这份财报,不是告诉我们扩张是错的。恰恰相反,在白热化的市场竞争里,不扩张就意味着被淘汰,核心是要把控好扩张的节奏,算清每一笔账。

面对困境,石头已经开始主动调整,加码研发,用技术和专利构建壁垒,试图跳出低价内卷的怪圈;

有业内人士表示,石头科技能在内卷的赛道维持销量不掉队,说明品牌溢价已经立住了。

这给所有跨境卖家提了个醒:出海是一场持久战,不必追求一步登天,先做好单点盈利,再谈规模扩张,才能避免陷入“增收不增利”的怪圈。