巴西2026年税改解析:推算利润制企业税负将如何变化?

755

755

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

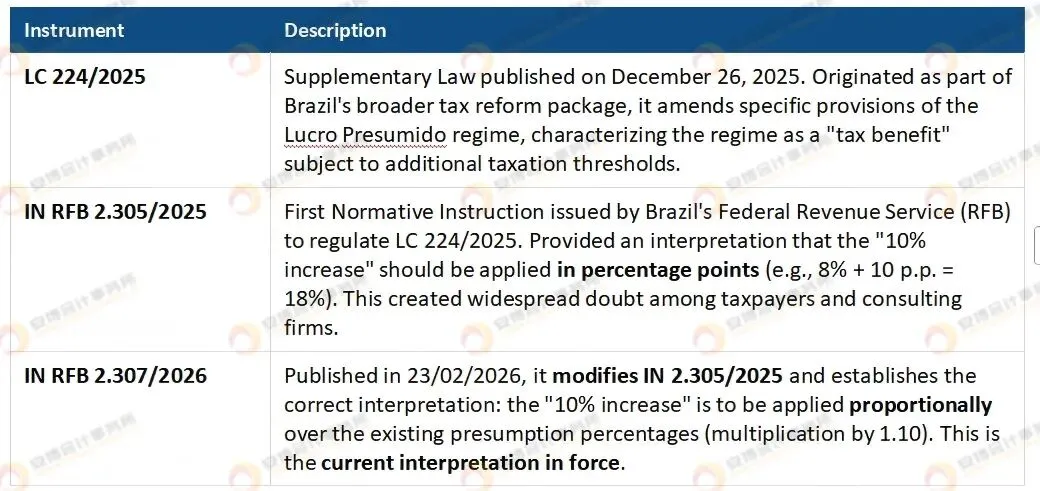

随着巴西第224/2025号《补充法》(Lei Complementar nº 224/2025)及相关监管细则《联邦税务局规范性指令》第2.307/2026号的陆续实施,2026年起,Lucro Presumido(推算利润法)企业的 IRPJ 与 CSLL 计算方式将出现重要调整。

对于在巴西开展贸易、电商、服务及本地运营业务的企业而言,本次变化将直接影响未来的企业所得税测算及整体税务结构。

本文将结合现行监管口径,对本次规则调整进行简要解析。

法律文件参考:(LC 224/2025、IN 2.305/2025、IN 2.307/2026)

(英文相关解释)

根据现行监管规定:

当企业年度营业收入超过 5,000,000 BRL 时,Lucro Presumido 的推定利润率将按原比例提高10%。

目前适用的计算逻辑如下:

贸易及工业类企业:

IRPJ:8%*1.10 = 8.8%

CSLL:12% * 1.10 = 13.2%

服务类企业:

32% *1.10 = 35.2%

该规则适用于:贸易企业;工业企业;服务企业;电商运营企业;跨境卖家本地公司;巴西本地经营实体。

虽然法律采用的是:

年度营业收入 5,000,000 BRL 的标准,但由于 IRPJ 与 CSLL 按季度申报,因此监管层面采取季度评估机制。

对应季度门槛为:5,000,000 /4 = 1,250,000

即:若单季度收入超过 1,250,000 BRL,则超过部分将按提高后的推定利润率。

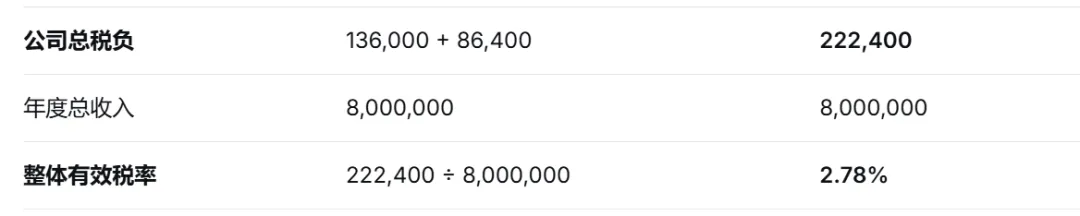

举例:一家贸易公司(年收入 8,000,000 BRL;每季度收入:2,000,000 BRL)适用 Lucro Presumido(推算利润法),企业收入超过年度 5,000,000 BRL 门槛。具体计算如下:

2025年规则(调整前)

1、IRPJ(企业所得税)

注:超过季度 60,000 BRL (年度240,000 BRL)部分加征 10%。

2、CSLL(净利润社会贡献税)

3、公司层面总税负(2025调整前)

2026年新规则(现行监管口径)

季度收入:2,000,000 BRL。超出 1,250,000 BRL,则超过部分将适用提高后的推定利润率。

超出部分:2,000,000-1,250,000=750,000

1、IRPJ(企业所得税)

2、CSLL(净利润社会贡献税)

3、公司层面总税负(2026调整后)

| 公司总税负(BRL) | 222,400 | 231,640 |

| 对收入有效税率 | 2.78% | 2.90% |

从整体影响来看:贸易及工业企业税负将出现一定幅度增长,但整体仍保持在 Lucro Presumido 制度可接受范围内。

服务行业由于原本推定利润率较高,

本次调整后:32%* 1.10 = 35.2%

因此:服务行业实际税负变化会比贸易企业更加明显。

尤其包括:IT服务;软件服务;营销服务;咨询服务;SaaS运营;中介服务

建议相关企业重新评估:

Lucro Presumido 是否仍为最优税制,是否需要转向 Lucro Real,利润分配结构是否需要调整。

新规同时保留年度汇算机制。若企业季度期间已适用提高后的比例,但全年营业收入最终未超过:5,000,000 BRL,则此前多缴纳税款可形成税收抵免(Crédito Tributário),并在后续申报期间进行抵扣。

因此:企业未来不仅需要关注年度收入,更需要做好季度层面的动态税务管理。

随着2026年税改逐步落地,企业未来需要重点关注的已经不仅仅是税率变化,更包括:企业整体税负结构;季度收入规划;利润率水平;股息分配安排;Lucro Presumido 与 Lucro Real 的适配性;中巴税收协定下的税收抵免机制对于在巴西长期经营的企业而言,提前进行税务结构评估与合规规划,将成为控制未来经营成本的重要环节。

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群