直邮小包,凉透了

814

814

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

一个跑了十年美国站的老卖家张明(化名),5月3号在一个三百人的圈子群里发了条消息:

“从今天起,我把直邮这块砍掉了。不是不想做,是做一单亏一单,我不知道还有什么理由继续。"

下面没人劝他。只有人接了一句:

“其实我上个月就停了,就是没好意思说。"

其实这样的对话,最近一个月在无数个跨境圈子里反复上演。

图源:网络(侵删)

这个月到底发生了什么

过去一个月,美国跨境电商的政策密度,比过去三年加起来还高。

用时间轴说:

向右滑动查看整个事件发展

四件事,三个星期,全部指向同一个方向:直邮发货的利润模型,打穿了。

直邮的钱,是怎么赚到的

很多人进这行,其实没认真想过这个问题。

其实直邮模式能跑通,靠的是三件事同时成立:

第一,T86免税。800美元以下的包裹,走这个通道,不用交关税,清关3到5天搞定。这一刀省掉,就是纯利润。

第二,直发省仓。不用提前备货到海外仓,没有压仓成本,现卖现发,轻资产。

第三,低价够用。只要比本地竞品便宜,哪怕没什么品牌,也能出单。

这三条,一条都不能少。现在三条同时出问题了。

T86没了,关税来了。800美元以下的包裹,按货值30%征收,或每件25美元,取较高值——今年6月之后,单件关税还要再涨到50美元。

图源:网络(侵删)

直邮省仓的逻辑,在合规查验率提升40%、清关时效从3天拉长到最长15天的背景下,时效优势基本消失。

低价优势?Temu和SHEIN已经集体涨了,证明平台自己都撑不住了。

直邮真的死了吗

不是。

说清楚点:死的是低客单价、低毛利、靠免税套利的直邮。这部分真的没救了。

一个简单的测算:售价20美元的服饰,走国内直发,算上关税(30%货值=6美元)、国际头程、尾程派送,单件总成本逼近20美元甚至超过。账面利润直接归零,甚至亏损。

但客单价50美元以上的产品,情况完全不同。同样的税率,关税绝对金额虽然也涨了,但占售价比例下来了,有品牌溢价的产品可以消化这部分成本。

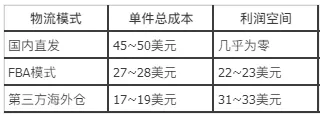

更关键的区别,在仓储模式上。同样是50美元的产品:

图源:网络(侵删)

同样的产品,同样的定价,海外仓和直发的利润差了三到四倍。

所以说直邮这条路的门票是:资金、备货能力、库存风险承担能力。而过去那些靠轻资产直邮活着的人,大概率没有这个转型的本钱。

这才是真正的问题:直邮没有完全死,但能活下来的,都不是曾经最依赖直邮的那批人。

在这场震荡里谁悄悄赢了

每次政策地震之后,都有人踩坑,也有人捡钱。

图源:网络(侵删)

海外仓服务商,这波是最直接的受益者。T86关停之后,提前在美国备仓的卖家,成本优势瞬间拉开。据行业人士反映,部分美国海外仓在4月下旬已经出现爆仓,询价量是去年同期的两倍以上。

墨西哥、加拿大中转路线,重新被重视。部分卖家开始探索从墨西哥转发美国的路径,绕开部分关税压力,这条路有没有持续性还有待观察,但短期内询盘量明显上来了。

高客单独立站,反而迎来窗口期。Temu和SHEIN集体涨价之后,它们原有的价格优势被大幅压缩,消费者开始重新比价。一些客单价在80~200美元区间、有产品差异化的独立站,在4月下旬反馈说转化率在往上走。

关税合规服务商,也进入了需求爆发期。如何合法拆分货物、如何重新分类税号、如何做到合规清关——这些之前不值钱的知识,现在卖家愿意为此付费了。

这一轮不是特例,是方向

有人说,熬过这阵就好了。这个判断大概率是错的。

美国800美元免税、欧盟150欧元关税豁免,背后是同一件事:全球主要市场在系统性关掉"低价直邮漏洞"这扇门。方向已定,时间表在慢慢压缩。

那些在三年前就开始布局海外仓、建品牌、做高客单的人,现在在捡对手丢下的市场份额。

直邮没有死透,但旧账本彻底失效了。

真正的问题只有一个:你的产品利润结构,配不配在新规则下存活?

算一遍账,比焦虑一年管用。