东方迪斯尼“泡泡玛特”,为什么又贵又成功

506

506这几年,成年人花钱这件事,越来越不像以前了。

以前大家买东西,多少还会先问一句:这个东西有什么用。现在很多时候,人们先问的已经不是“有用没用”,而是“我喜不喜欢”“它像不像我”“我愿不愿意把它带在身边”。

你会看到很多看起来不那么“刚需”的东西,反而卖得越来越好。有人为一双联名球鞋排队,有人为一杯限定饮品抢首发,也有人会为一个长着尖牙、看起来还有点坏的小玩偶,专门跑去门店,盯着发售时间,买回来以后不舍得拆,或者一拆完就挂在包上、摆在工位上、拍照发朋友圈。

这个品牌,就是泡泡玛特。

很多人第一次认识泡泡玛特,是从盲盒开始的。也有人是从 Molly 开始的,觉得这个小女孩冷着脸,有种说不出来的倔。有人是从 Labubu 开始的,觉得它明明不算传统意义上的“可爱”,却偏偏越看越上头。

再后来,Skullpanda、Crybaby、Hirono、Dimoo,一个一个角色慢慢长出来,泡泡玛特也就不再只是一个“卖盒子”的公司了。

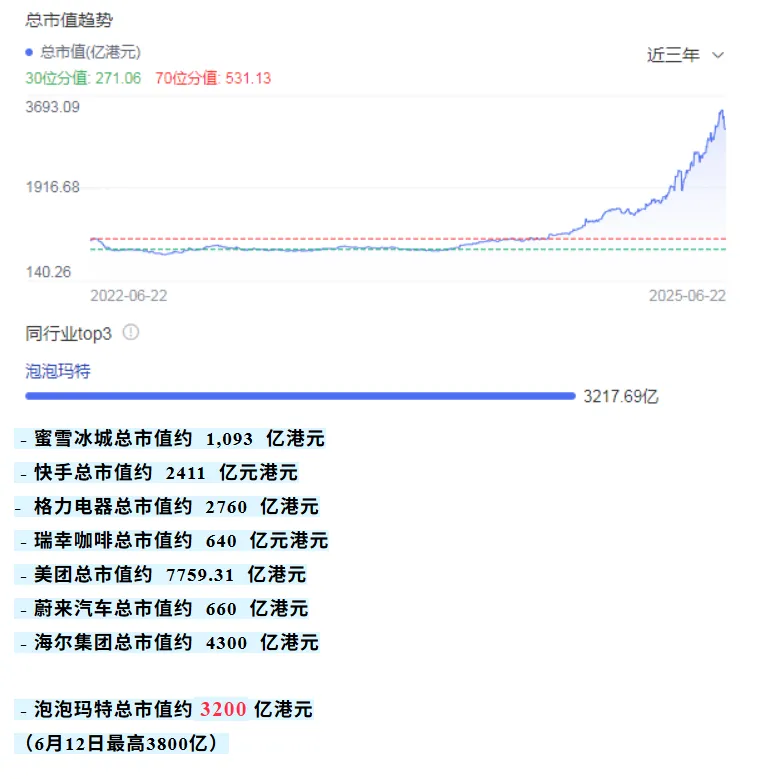

如果只看财务结果,泡泡玛特当然已经足够亮眼。2024 年,公司营收达到 130.38 亿元,同比增长 106.9%;其中港澳台及海外收入达到 50.66 亿元,同比增长 375.2%,占总营收 38.9%。同一年,THE MONSTERS、MOLLY、SKULLPANDA、CRYBABY 四个 IP 全部跨过 10 亿元收入门槛,其中 THE MONSTERS 收入达到 30.41 亿元,同比增长 726.6%。

说到底,泡泡玛特的价值,不在于它做出了多少爆款,而在于它证明了一件事:

中国品牌下一阶段真正的竞争,已经不只是产品竞争、渠道竞争、投放竞争,而是心智竞争。

而这,恰恰也是今天所有想做品牌、想出海的中国公司,最该认真研究它的原因。

今天再看泡泡玛特,很容易觉得它从一开始就是“潮玩公司”。其实不是。2010 年泡泡玛特最早在北京开店时,更像一家面向年轻人的潮流杂货零售店,卖各种有点新鲜、有点设计感的小东西。只是后来王宁慢慢发现,那些可收藏的小玩偶在店里的表现越来越好,他才开始意识到:如果这门生意要做大,不能只当零售商,必须拥有自己的 IP。

这一步,表面上看是选品方向的变化,实际上是公司命运的分水岭。

因为零售做得再好,本质上还是在卖“别人能替代的货”;可一旦开始经营角色和内容,你做的就不再只是商品,而是“别人不容易替代的认知资产”。

很多企业最后做成了渠道,很多工厂最后做成了供应链。而泡泡玛特最早那步最关键的转弯,是它没有停在“卖货”上,而是决定往“造角色”上走。

后来它和 Kenny Wong 的 Molly 合作,再到把 The Monsters 这样的 IP 带进体系,这家公司才真正从“选货的人”,变成“经营角色的人”。而一旦走到这一步,它的商业逻辑就开始变了。

门店可以复制,SKU 可以替换,价格可以卷,促销可以学。但一个能被用户记住、愿意反复追随的角色,不是那么容易长出来的。这也是为什么,泡泡玛特最初看起来只是开了一家店,后来却慢慢长成了另一种公司。

外界最爱讨论泡泡玛特的,是盲盒。盲盒机制确实会制造期待、悬念和社交传播,也会把原本平淡的一次购买,变成一种有情绪张力的体验。可如果只把泡泡玛特理解成“会做盲盒”,那基本等于没看懂它。因为盲盒是放大器,不是发动机。真正让泡泡玛特站住的,是用户在打开盒子之前,就已经喜欢那个角色了。

你回头看它最出圈的几个 IP,会发现它们都不是那种一眼看上去特别“安全”的形象。

Molly 有一点冷,有一点倔。

Labubu 不完美,甚至有点怪,长着尖牙,带点野劲。

Skullpanda 更像一种气质型角色。

Crybaby 则几乎把脆弱和眼泪做成了可被认领的情绪。

它们的共同点,不是“特别可爱”,而是“特别像一种人、一种情绪,或者一种说不清的自己”。这恰恰是泡泡玛特最聪明的地方:它没有把角色做成没有棱角的公版审美,而是做成了能被投射、能被认领、能被代入的情绪容器。

因为很多品牌总以为,用户先因为功能购买,后面才会因为品牌留下来。

泡泡玛特给出的答案刚好相反:在某些品类里,用户不是先看功能,而是先被情绪抓住。

一个成年人花钱买的,不一定是玩具本身。很多时候,他买的是一个“我喜欢它”的理由,买的是一种“它像我”的感觉。

说得再直白一点:用户买的不是一个玩偶,买的是一个我愿意认领的情绪人格。

很多人会下意识觉得,泡泡玛特卖得贵,是因为它会做盲盒、会制造稀缺、会搞限量。这些都对,但都不够深。

泡泡玛特真正能卖贵,是因为它满足的,不是最底层的功能需求,而是更高层的心理需求。

如果借用需求层次来理解,你会发现,它至少同时打中了三层,而且是一层叠着一层。第一层,是归属感这一层常常被忽略,但其实非常关键。

为什么大家会晒隐藏款、交换、排队、进社群、看别人开箱、在社交媒体上讨论自己最喜欢哪个角色?因为泡泡玛特天然带有很强的社交属性。

你买到一个 Labubu,发朋友圈,有人会懂。

你桌上摆一个 Molly,别人会问。

你包上挂一个角色挂件,它会变成一种“我是谁”“我喜欢什么”的轻社交标签。

这已经不是单纯的商品消费了,而是在满足一种很真实的心理需求:

我想被同类看见,我想进入某个圈层,我想拥有一种“你懂我也懂”的连接感。这 就是为什么泡泡玛特看起来卖的是单个商品,实际上卖的是一种文化归属感。如果没有这一层,它最多只是“好看的摆件”;正因为它让人进入了一个圈层、一种文化氛围,它才从商品变成了现象。

第二层,是尊重感和自我价值确认

这一层,是泡泡玛特高溢价最关键的来源。人不只是想被接纳,还想确认“我有品位”“我有选择权”“我和别人不一样”。泡泡玛特特别会做这件事。

你抽到隐藏款,不只是开心,而是会产生一种“我拿到了别人没有的东西”的满足。你长期喜欢某个角色,不只是喜欢它本身,而是在借它表达“我的审美是这个方向”。你愿意买限定、买联名、买大娃,不只是为了摆着好看,而是在确认“我配拥有这样一个更特别的东西”。

注意,这里最重要的不是炫耀,而是自我价值确认。

泡泡玛特特别高明的一点,是它把这种“贵”做得不那么俗。

它不像传统奢侈品那样直接告诉你“贵,所以尊贵”,

而是通过角色、稀缺性、收藏性、审美风格和圈层氛围,让你觉得:

我不是在买贵,我是在买我认可的东西。

第三层,是更高层的表达和实现

这也是为什么泡泡玛特不只是一个“好卖的生意”,而更像一个“有长线潜力的品牌”。很多人喜欢 Labubu、Molly、Crybaby,并不是因为这些角色“功能更强”,而是因为这些角色像一种情绪寄托。

你喜欢它,不只是因为它长得好看,而是因为它替你表达了某一部分自己。

有的人喜欢 Molly 的冷感,是因为那种倔强像自己。

有的人喜欢 Labubu 的古怪,是因为那种不完美很有生命力。

有人喜欢 Crybaby,不是因为它“可爱”,而是因为它把脆弱变成了可被看见的东西。

到了这一步,用户买的已经不是商品,甚至不只是社交货币,而是一种我愿意借它来表达自己是谁的选择。

这就是为什么泡泡玛特可以“又贵又成功”。它卖的表面上是潮玩,实际上却同时打中了归属、认同、表达这几层需求。一旦进入这个区间,价格就不再只是成本加成,而变成了情绪、审美、身份和稀缺的综合定价。

这也是为什么,很多品牌最后只学到了“贵”,却学不会“成功”。

因为价格抬上去很容易,

但让用户觉得“这个价格我心甘情愿”,非常难。

如果只卖玩偶,泡泡玛特不会有今天这么高的想象空间。它真正厉害的,是把单个 IP 慢慢拉成了一个可以不断扩展的世界。

2024 年,THE MONSTERS 收入 30.41 亿元,同比增长 726.6%;MOLLY 收入 20.93 亿元;SKULLPANDA 收入 13.08 亿元;CRYBABY 收入 11.65 亿元。13 个 IP 收入过亿,自主产品收入占比达到 97.6%。

这组数据最重要的意思是:

泡泡玛特已经不是靠某一个角色吃饭了。它正在长出一个“IP 池”。而一旦品牌拥有了成体系的 IP 池,它的商业逻辑就会开始变化。

原来你卖的是一个商品;

后来你卖的是一个角色;

再后来,你卖的是角色背后那套不断展开的世界观。这也就是为什么外界越来越喜欢拿它和迪士尼类比。当然,泡泡玛特离真正的 Disney 还很远。

路透社在 2025 年的报道里也提醒,市场仍在观察它能不能把少数爆火 IP 沉淀成几十年都有效的长期资产。但这个类比之所以成立,不是因为它也卖周边、开乐园,

而是因为它已经在做同一件事:

让角色从商品载体,升级成文化载体。

这才是泡泡玛特最狠的一步。因为一个角色只要还只是商品,它的生命周期就很有限;一旦它开始变成一个世界、一种关系、一种文化体验,它的生命线就会被拉长。

这对中国品牌来说,启发非常大。

很多品牌今天最大的天花板,不是产品不够好,而是永远停在“卖完这次就结束”。泡泡玛特给出的,是另一条路:把商品变成角色,把角色变成资产,把资产变成世界。

最容易学错的第一点,就是只学盲盒。盲盒看起来最容易模仿:做个概率机制,做个隐藏款,做点发售节奏,好像就能复制泡泡玛特。

可问题是,没有用户先喜欢上那个角色,盒子再刺激,也只是一场短命游戏。最容易学错的第二点,是只学联名,不学主体 IP。

联名可以借势,但不能替你建立长期心智。泡泡玛特最值钱的增长,始终来自自己体系里的角色,而不是靠别人持续输血。自主产品收入占比 97.6%,已经说明了一切。

最容易学错的第三点,是以为“年轻人喜欢”就等于品牌做成了。年轻化不是目的。真正的重点是:你的品牌有没有成为用户表达自己的一部分。泡泡玛特被挂在包上、摆在桌上、带进社交媒体,不是因为“年轻人喜欢潮玩”这么浅,而是因为它的 IP 已经变成情绪标签和身份碎片。

所以,泡泡玛特最不能被复制成一个“表面模型”。它真正能借鉴的,不是招式,而是顺序:

先让人喜欢,

再设计放大喜欢的机制,

再把喜欢沉淀成反复回来和长期会员关系,

最后再把这种关系扩展成世界观和全球化能力。

顺序反了,表面再像,也只会做成一个短命项目。

很多中国品牌出海,到今天还停在一个很旧的逻辑里:先找代理,先进渠道,先把货卖出去。

泡泡玛特给出的,是另一种路径。

2024 年,它港澳台及海外收入 50.66 亿元,同比增长 375.2%;海外线下门店达到 120 家,机器人商店 172 家;官网收入同比增长 1246.2%,Shopee 增长 656.0%,TikTok 平台增长 5779.8%。公司年报明确写到,它在持续推进港澳台及海外业务的 DTC 战略,并强化本土化运营。

DTC 这三个字,表面看是“直营”,其实更深的含义是:

不只是把货卖到海外,而是自己去掌握海外用户。

你自己开官网,才能掌握数据;

你自己开店,才能掌握体验;

你自己做内容,才能掌握表达;

你自己做会员,才能掌握关系。

这和传统“出货型出海”是两回事。

很多品牌以为自己已经出海了,其实只是货出去了,人没有留下。泡泡玛特真正厉害的,是它不满足于卖货,而是在海外一点点搭自己的用户基础设施。

这对中国品牌的启发非常直接:

如果你真正想做品牌,而不是只做一波海外销量,你迟早都得走到这一步。

为什么泡泡玛特能出海跑得这么快?

因为它卖的东西,天然比很多功能型品牌更容易跨越语言和文化边界。

一个人未必懂中文,

但完全可能喜欢 Labubu。

一个人未必了解中国潮玩市场,

但很可能收藏 Molly。

这背后其实是一个非常重要的品牌判断:越是要出海,越不能只依赖本地语境下的功能表达;越要找到一种更容易被全球用户理解的符号、情绪和体验。

泡泡玛特不是把中国潮玩原样搬到海外,而是把“中国角色创造能力”,翻译成了一种全球都能看懂的消费语言。这也就是为什么它越来越像“文化消费品牌”,而不只是“商品品牌”。

今天很多中国品牌出海还在卷参数、卷价格、卷广告效率,这些当然重要,但都不够形成真正高的壁垒。泡泡玛特提醒了所有人:

真正更值钱的全球化,不只是卖得出去,而是让别人愿意喜欢你。

从这个角度看,泡泡玛特当然不只是一个潮玩公司。

它更像是一场提前发生的提醒:

中国品牌下一阶段真正的竞争,不只是产品竞争,不只是渠道竞争,而是心智竞争