美国围堵中国航运业:单次靠港最高扣150万美元,谁将吞下苦果?

2803

2803

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

美国欲再挥“制裁大棒”,航运业成新战场。2025 年 2 月 21 日,美国贸易代表办公室(USTR)发布两项备忘录,其中一项剑指中国在海运、物流和造船业的主导地位,拟对停靠美国港口的中国船只,征收单船最高 150 万美元的巨额费用,并强制提高美国本土船只的货运比例。这一行动被视为继 2024 年 12 月提出的《船舶法案》(尚未正式通过)之后,美国遏制中国航运业的又一激进举措。

USTR 正在征求公众意见,计划对中国海上运输服务实施收费和限制措施,包括:

①对进入美国港口的中国海运运营商船只收费:每艘船最高收费 100 万美元,或每净吨运力收费 1000 美元。

②对船队内中国建造的船只收费:中国建造的船舶停靠美国港口一次,对运营商最高征收 150 万美元。船公司内中国建造的船只占比在 1 艘至 25% 之间,每艘船每次停靠港口需缴纳 50 万美元;占比 25% 至 50%,缴纳 75 万美元;占比 50% 至 100%,缴纳 100 万美元。

③对有意向订购中国船舶的运营商额外收费:根据从中国船厂订购的船舶比例,运营商每次进入港口需额外支付 50 万至 100 万美元不等。

④对使用美国船只的运营商提供补贴:每次进入港口最高可退还 100 万美元。

此外,美国还计划逐步提高悬挂美国国旗的船只运输美国货物的比例,由当前的 1%,在 7 年内达到 15%。这意味着美国货物应优先使用美国建造的船只运输,除非运营商能证明每年至少有 20% 的美国产品将由悬挂美国国旗且由美国建造的船只运输。

该计划将于 2025 年 3 月 24 日在华盛顿特区美国国际贸易委员会举行公开听证会,特朗普将最终决定是否批准使用该计划。

USTR 就针对中国在海运、物流和造船业占据主导地位而进行的 “301 调查” 拟采取的行动征求公众意见

美国此举或使流向美国的货物通过更复杂的路线运输,运输时间和成本大大增加。

彼得森国际经济研究所高级研究员 Mary Lovely 认为,航运公司可能会考虑将船只改道至墨西哥或加拿大港口,然后用卡车将货物运入美国。“这无疑会减少美国港口的货运量和就业机会,美国企业和消费者的成本将显著增加。”

世界航运理事会主席兼首席执行官 Joe Kramek 也表达了同样的担忧。“如果这一举措得以推行,将对美国供应链的各个环节造成广泛的经济损害。这些费用将导致停靠美国港口的船只减少,美国消费者面临更高的物价,还会对出口商,尤其是美国农民带来严重影响。”

据研究机构 Linerlytica 分析,停靠美国港口的集装箱船有约 17% 是由中国建造的,而在跨太平洋航线的超大型集装箱船中,这一比例可能更高。这意味着,通过港口进入美国的大量进口货物将直接面临巨额罚款,而这些额外费用很可能会从航运公司转嫁给托运人,最终由进口商和出口商承担,进而推高商品价格,加剧通胀压力。

美国全国零售联合会对这项政策表示强烈反对。“这只会增加零售商的运输成本,并进一步扰乱海运市场。”

美方认为中国“垄断”威胁其供应链安全,但这一逻辑背后,实则是美国造船业长期衰退的无奈。

美国贸易代表办公室数据显示,中国造船市场份额从 1999 年的不到 5% 增至 2023 年的 50% 以上。2024 年中国新接订单量占全球 74.7%,韩国占 17%,日本占 5.5%,与之形成鲜明对比的是,美国仅占 0.13%-0.8% 。

联合国贸易与发展会议(UNCTAD)数据显示,截至 2024 年初,中国船队拥有 6600 艘船舶(总载重 3.1 亿吨),而美国船队规模未进入全球前五。此外,中国还控制着全球 95% 的集装箱生产和 86% 的多式联运底盘车供应。

尽管法案试图通过补贴美籍船舶重振本土航运业,然而现实困境难以破解。一方面美国船厂手持订单仅占全球 0.1% ,交付需 5-7 年,难以满足短期需求,另一方面,克拉克森数据显示,美国建造一艘超大型集装箱船的成本约 2.5 亿美元,中国仅需 1.6 亿美元,孰优孰劣一目了然。

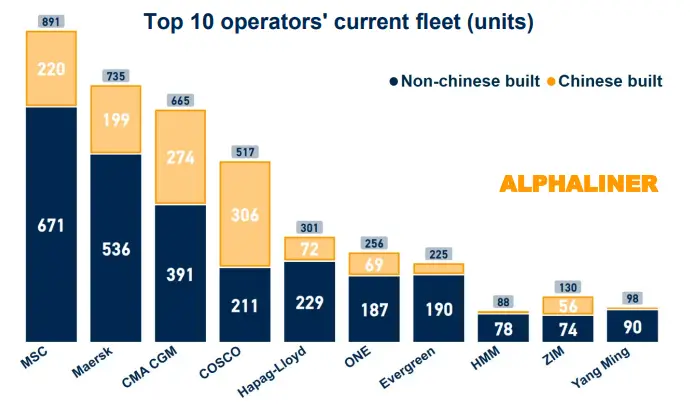

全球前十大航运运营商现有船队规模,有32%的在运营集装箱船舶均由中国建造,数据来源:Alphaliner

华盛顿经济学家兼历史学家 Marc Levinson 认为,法规表面上是为了帮助美国造船商,但实际不太可能对行业产生太大影响。“美国的商业造船厂远远未达到全球规模。他们生产的产品在国际商业远洋船舶市场上毫无竞争力。这项政策的受益者将是日本、韩国、菲律宾等其他国家,这些国家的商业造船规模比美国更大。”

荷兰银行报告指出,USTR 的计划使全球供应链面临风险,或引发了新一轮贸易战的可能性。“连锁反应将影响全球供应链、投资者信心和国际关系,并带来更多不确定性,企业需努力应对持续的低到达可靠性、潜在的新中断和增加的成本。”

2025年注定是充满变数的一年,越五洲物流建议出海企业:

①多元化物流渠道,降低单一路径依赖:选择具有丰富经验和强大资源整合能力的物流服务商,帮助企业制定最优运输方案,确保在关键时刻有足够的运力支持;

②加强本土化运营,提升供应链韧性:通过数字化技术提升效率,强化抗风险能力,避免因物流中断造成的交付延迟、库存积压等问题,将损失降至最低;

③关注政策动态,灵活调整策略:面对美国不断变化的贸易政策,出海企业应保持高度警惕,密切关注政策动态,制定多套方案,确保企业经营的稳定性和可持续性。

2025年出海企业的竞争本质上是供应链的“韧性竞赛”,企业唯有将地缘政治风险内化为战略变量,通过技术、合作与工具的多维创新,方能在动荡中锚定增长。

全球供应链牵一发而动全身,贸易保护主义没有赢家,越五洲物流愿与出海企业并肩同行,助力企业穿越迷雾,在全球市场中稳健前行。