补税追溯至 2017 年?跨境电商合规已无退路

1787

1787

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

“补税要查回2017年?”近期这则消息在跨境电商圈掀起轩然大波,从亚马逊大卖到底层铺货卖家,都陷入了对历史账务的焦虑与自查浪潮中。有人紧急梳理近八年境外账户流水,有人因巨额补税通知彻夜难眠,更有甚者直接收缩店铺规模以求自保。

这场看似突发的“补税风暴”,真的是毫无征兆的监管突袭吗?实则不然,它背后是全球跨境税务监管从“宽松容忍”向“穿透式管控”的深刻转型,而税务合规,早已不是可选项,而是决定企业能否穿越周期的核心命脉...

01

追溯2017:并非空穴来风的监管信号

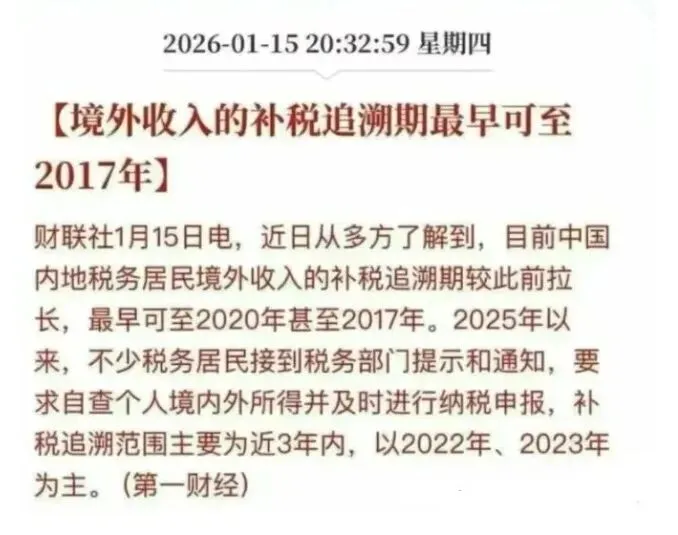

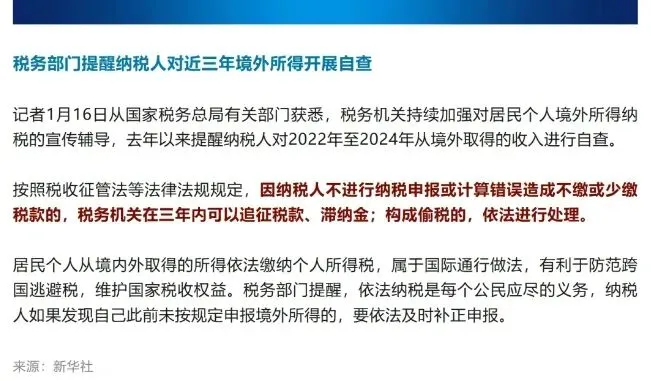

关于补税追溯至2017年的传闻,并非行业谣言,而是有着明确的政策与技术支撑。2017年7月1日,《非居民金融账户涉税信息尽职调查管理办法》正式实施,要求境外金融机构主动识别中国税务居民账户并记录资金明细;2018年9月,我国首次与其他国家启动CRS(全球金融账户涉税信息自动交换),交换数据恰好从2017年起追溯。这意味着,2017年之后跨境卖家在境外开设的银行账户、第三方收款账户(如PayPal、WorldFirst),资金变动都能通过CRS同步至国内税务部门。

结合金税四期系统的大数据比对能力,以及2025年落地的《互联网平台企业涉税信息报送规定》——亚马逊、Temu等平台需按季度向税务机关报送卖家交易数据,以往“资金留境不申报”“零申报低申报”的灰色操作彻底失去生存空间。

需要明确的是,追溯至2017年是数据可查上限,常规自查重点为2022-2024年所得,但若存在故意隐匿收入、离岸公司避税等恶意行为,税务部门可无限期追征,滞纳金与罚款足以让企业陷入经营危机。深圳某亚马逊卖家因2019-2023年未申报境外收入800余万元,最终被追缴税款及滞纳金合计128万元,便是典型警示。

02

全球围堵:跨境税务合规进入“无死角”时代

国内监管收紧的同时,全球主要经济体也在密集升级跨境电商税务政策,形成“双向围堵”格局,小额包裹免税时代彻底落幕。美国自2025年8月起全面取消800美元以下小额包裹免税待遇,所有进口商品均需缴纳关税,中国商品因叠加多重关税,部分品类综合税率高达39%-70%,且美国国税局已将线上零售列为监管优先事项,通过1099-K表格追踪平台交易收入,非美国纳税人的申报门槛也从5000美元降至2500美元。

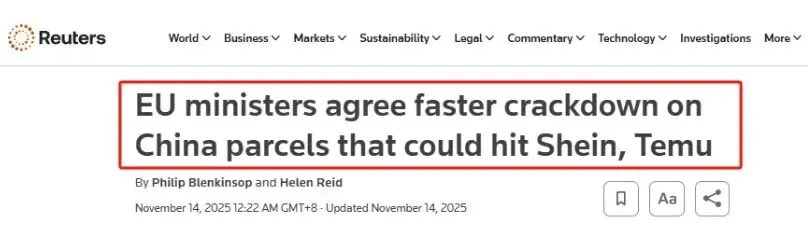

欧洲市场的合规要求同样日趋严苛。欧盟宣布取消150欧元以下进口商品关税豁免,2026年起先行征收关税,2028年将通过“海关数据中心”实现进口数据实时验证;德国已统一对中国电商包裹征收23%增值税,荷兰、比利时等国还额外加征每件2欧元的包裹处理费。英国、俄罗斯及东南欧国家也纷纷跟进,或取消小额包裹免税额度,或逐步上调增值税率,跨境卖家面临的税务成本与合规难度陡增。

03

主动破局:合规不是成本,而是核心竞争力

面对全球税务监管的新形势,部分卖家仍在观望侥幸,而清醒的从业者已意识到:合规不是负担,而是企业可持续发展的护城河。想要在行业洗牌中站稳脚跟,需从架构搭建、模式适配、日常管控三方面构建全链路合规体系。

中小卖家可优先采用“单一主体+1039市场采购模式”,在试点区域注册个体工商户,享受“无票免税”政策,综合税负低至3%,完美解决进项发票缺失痛点;中大型卖家可搭建“境内出口公司+香港/新加坡控股公司”架构,利用税收协定避免双重征税,欧洲市场通过本地子公司享受VAT递延政策。同时,需精准匹配申报模式,9810模式适配海外仓备货,9610模式适合小额直邮订单,确保“平台数据-支付数据-申报数据”三方一致。

数字化工具是合规实操的重要助力,通过专业系统可实现数据自动采集、计税、申报,减少人工错误;搭建业财一体化系统,对接平台、物流、支付与税务系统,形成完整证据链,既能规避核查风险,又能通过退税优化提升资金效率。

*尼尼提醒:

亚马逊已正式更新2025年第四季度(10-12月)卖家涉税数据,同步向国内税务机关报送身份及收入信息,数据全程留痕可交叉核验。

04

写在最后

过去依赖信息差、灰色操作获利的时代已一去不返,全球税务监管的透明化、严格化,正在加速行业洗牌——那些漠视合规的企业,终将被滞纳金、罚款与账户冻结击垮;而主动拥抱合规、搭建完善体系的卖家,将在合规红利中获得更稳定的经营环境、更广阔的市场空间。

跨境电商的下半场,比拼的是谁的合规能力更扎实、谁的运营效率更高。唯有以合规为基,主动适配全球监管规则,才能穿越市场周期,在国际竞争中走得更稳、更远。