10月新规正式落地!跨境出口必须实名申报

3546

3546

跨境电商迎来重大变局!国家税务总局2025年第17号公告已正式发布,自2025年10月1日起,跨境出口将全面实施实名申报制度。灰色操作将被彻底封堵,“谁出货、谁纳税”的逻辑全面确立。

跨境出口须实名申报实际货主

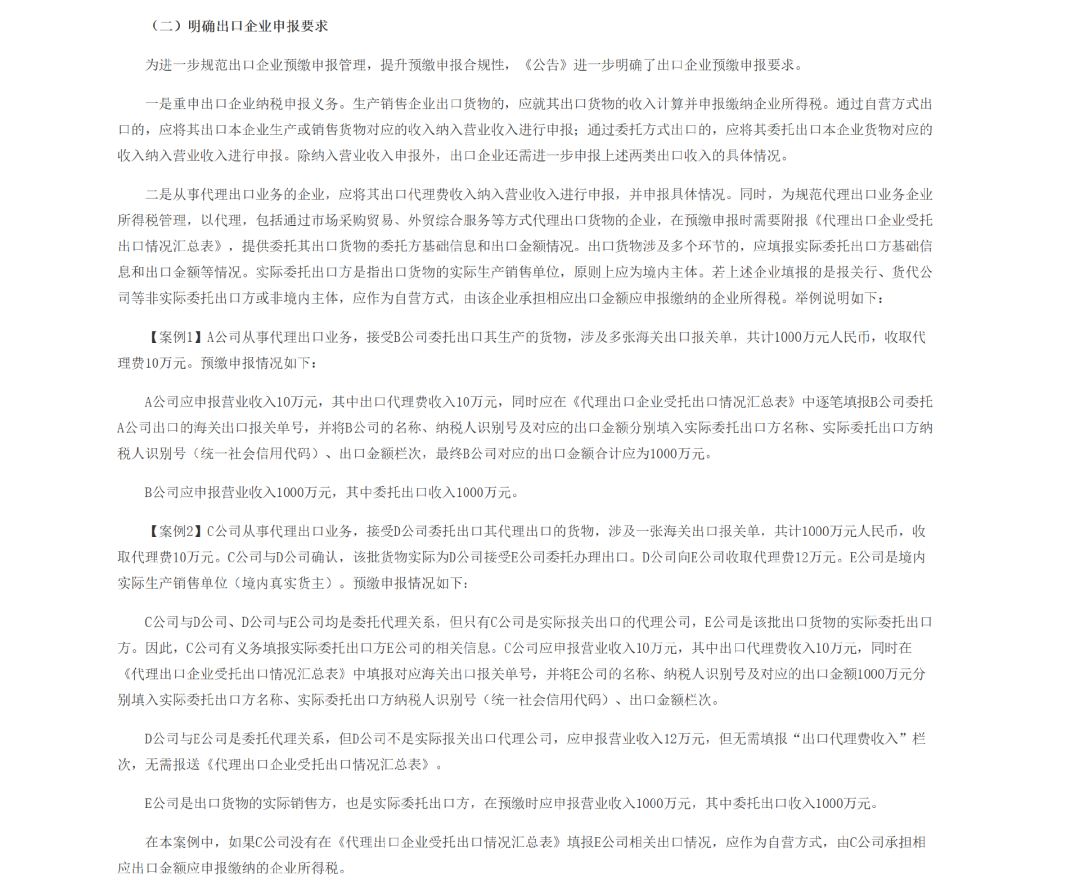

近日,国家税务总局近日发布《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号),对企业所得税预缴纳税申报表进行了修订。

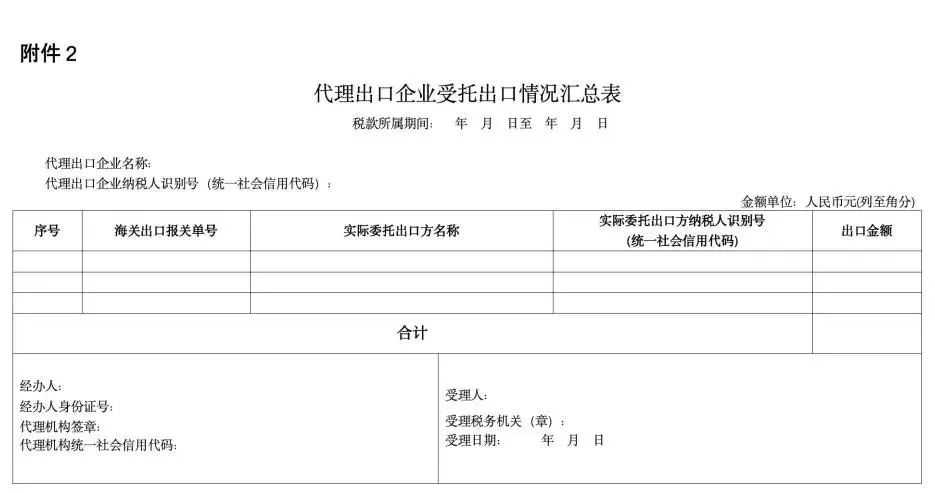

公告第七条明确:凡以代理形式出口的企业,在预缴企业所得税时,必须同步报送“实际委托出口方”的基础信息及出口金额。

通俗讲,那些“挂别人名、自己出货”的“买单出口”模式将被一刀切停用。

其中,“代理形式”包括但不限于:

通过外贸综合服务企业“挂名申报,货物由实际卖家出运;

参与“市场采购贸易”试点,以统一报关方式集拼出货;

借用物流商或其他第三方出口资质清关申报。

如企业未如实报送将按“自营方式”处理,由申报企业就该笔出口金额承担企业所得税申报与缴纳义务。

案例一:

A公司帮助B公司代理出口1000万元货物,并收取10万元服务费。按新规,A公司需申报代理收入并报送B公司信息;B公司则需就1000万元收入申报纳税。若隐瞒B公司信息,A公司将被视作自营,需就1000万元缴税。

案例二:

C公司帮助E公司通过D公司出口货物,C和D均收取代理费,实际货主为E公司。同样,若未申报E公司的信息,C、D任何一方都可能被判定为“自营出口”。

此前的第15号公告,已要求平台(如亚马逊)上报卖家身份及收入数据;而海关总署277号令也规定了报关责任追溯。现在,税务端实名申报义务补上最后一环,跨境出口税务闭环体系正式形成!

过去流行的“低报价格、挂名出口、虚假合同”等灰色做法将无处遁形,尤其是“买单出口”,再无法成为避税通道。

新规实施后,跨境卖家将面临两个选择:

要么自行承担企业所得税申报责任

要么向代理方提供真实信息由其申报

卖家如何应对?

1、主体备案,获取资质

拥有工厂或自营贸易的卖家应立即启动海关注册登记流程,尽快获取报关资质。准备好营业执照、法人身份证明、银行账户等材料。

2、单据统一,信息一致

所有与出口相关的单据(如发票、报关单、物流单、合同)必须统一指向实际货主,避免信息不一致导致税务追责。建立完善的单据归档和审核流程是关键。

3、启动税务体检

回顾2023年至今的所有出口记录,检查是否存在代理出口却未申报实际货主的情况。必要时进行自查自纠,避免未来遭遇高额补税或处罚。

关键时间节点提醒

7月30日前:确保平台店铺注册信息与税务信息一致,规避“高风险卖家”标签。

10月1日起:公告正式生效,需启用新版企业所得税预缴申报表。

12月31日前:海外仓发货商品应完成“离境即退税”申报,避免退税被追回。

实名申报是跨境电商发展的必然趋势。监管部门已通过系统、数据、规则三位一体联动治理,为行业健康发展打下基础。对于跨境卖家来说,灰色操作时代终结,唯有规范经营、如实申报,方能在新一轮洗牌中立于不败之地。