AMZ123获悉,近日,英国媒体InterneRetailing发布了2023年版RetailX英国电商国家/地区报告,从发展现状、消费者画像及品类偏好、物流支付偏好等方面对英国电商市场进行了解析。

AMZ123获悉,近日,英国媒体InterneRetailing发布了2023年版RetailX英国电商国家/地区报告,从发展现状、消费者画像及品类偏好、物流支付偏好等方面对英国电商市场进行了解析。

英国是G7经济体之一,但其在2020年受新冠疫情的打击比其它国家更严重,当时其GDP下降了11%。国际货币基金组织(IMF)和经合组织(OECD)的预测都认为,按GDP计算,英国经济在2023年将略有萎缩,其表现仍然落后于G7其他国家。

俄乌战争也影响到了英国,推动其能源价格上涨,并加剧通货膨胀。据国家统计局的数据,截至今年3月23日,英国杂货价格同比上涨了19.2%。

目录

英国电商市场概况

英国网购消费者画像

英国人网购支付偏好

英国人网购物流取货偏好

英国人网购退货频率

英国社交电商市场

英国电商市场竞争格局

英国电商市场概况

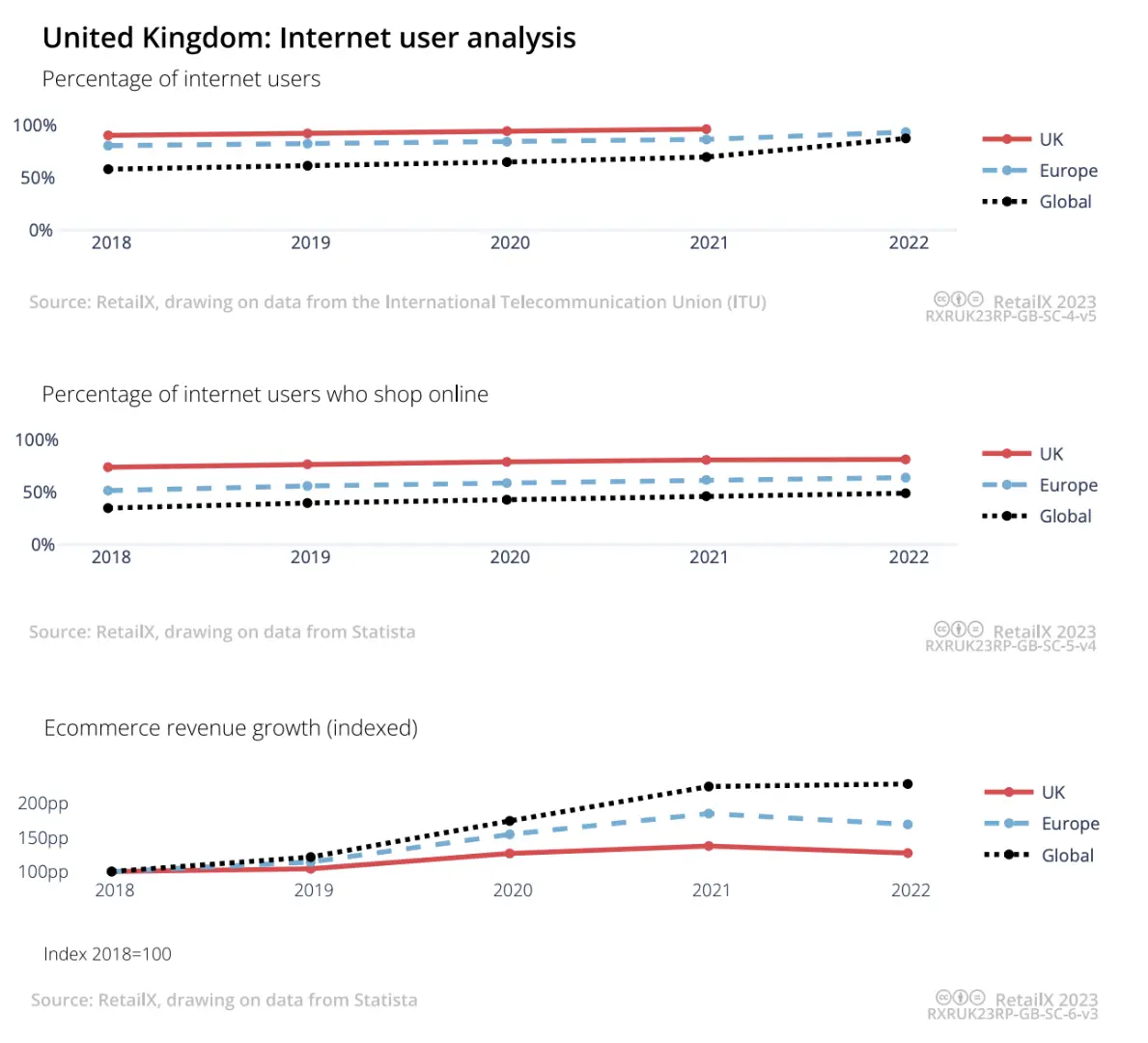

根据国际电信联盟的最新数据(2021年),目前英国互联网普及率高达96.7%,这一数字自2018年的90.7%以来稳步上升。英国的互联网普及率领先于欧洲平均水平(93.8%)和全球平均水平(87.8%)。

网购用户渗透率也在上升。Statista的数据显示,目前英国互联网用户中81.5%是网购用户,比2018年的74%增加了7.5%。过去几年中,2019年和2020年的同比增幅最大。英国的网购用户渗透率同样高于欧洲平均水平(64.1%)和全球平均水平(49.2%)。

然而,英国消费者的电商购物支出增长率已经放缓。英国网络零售行业协会IMRG数据显示,自2020年疫情封锁解除以来,英国电商销售额已经连续两年下降,但仍高于2018年和2019年。这主要是由于疫情后线下购物恢复以及网购价格升高。

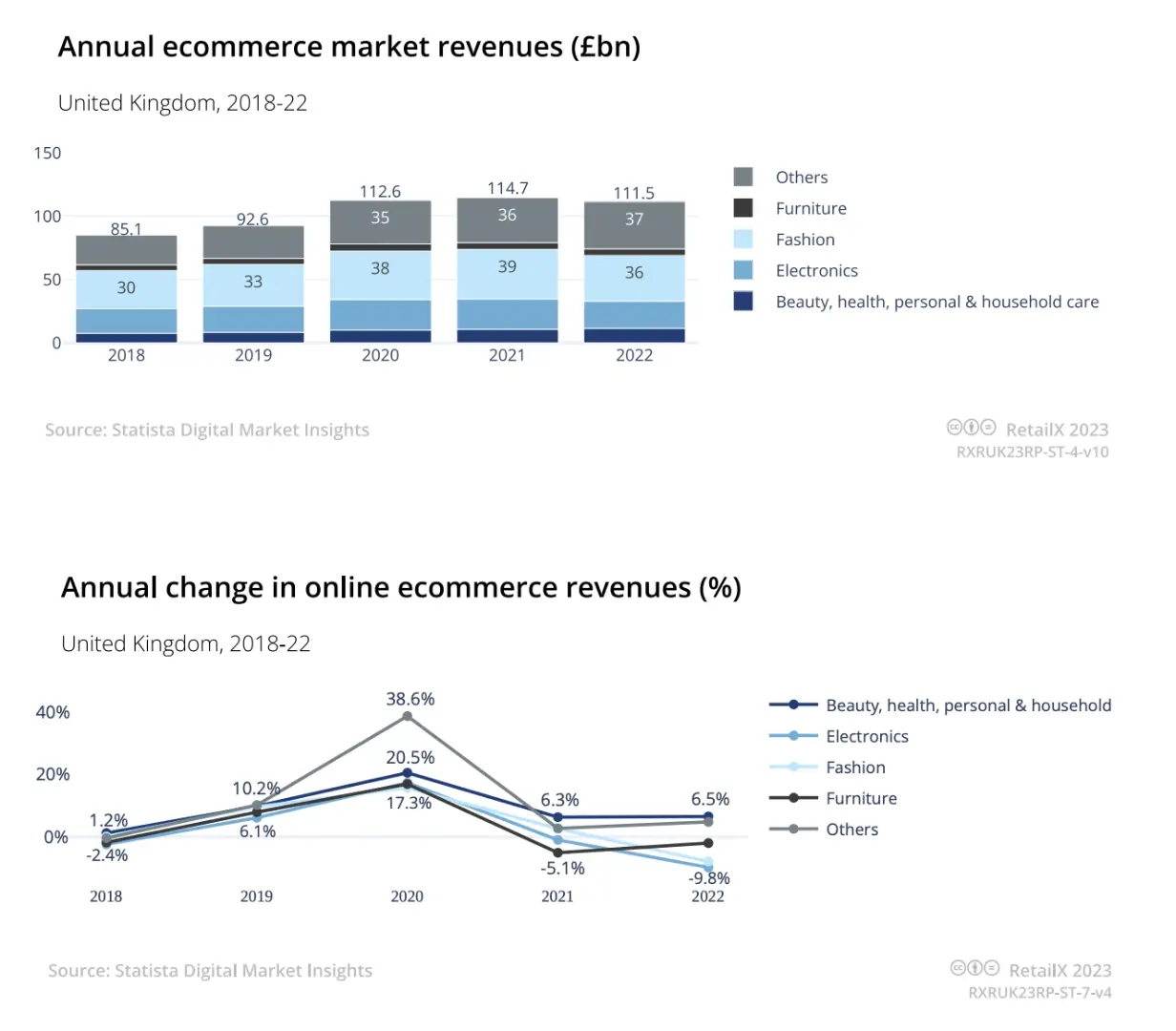

时尚仍是英国最大的网购品类之一,2022年在线销售额达362亿英镑,其次是电子产品(216亿英镑)、美容个护(114亿英镑)和家具(51亿英镑)。

根据Statista的数据,2020年,美容个护(+20.5%)、电子产品(+17.3%)和“其他”品类(+38.5%)的支出增幅最大。从那时起,支出增长趋于缓慢或下降。

2021年,电子产品的在线支出下降了1%,随后在2022年又下降了9.8%;美容个护的销售继续增长,但增速放缓,在2021年(+6.3%)和2022年(+6.5%)。

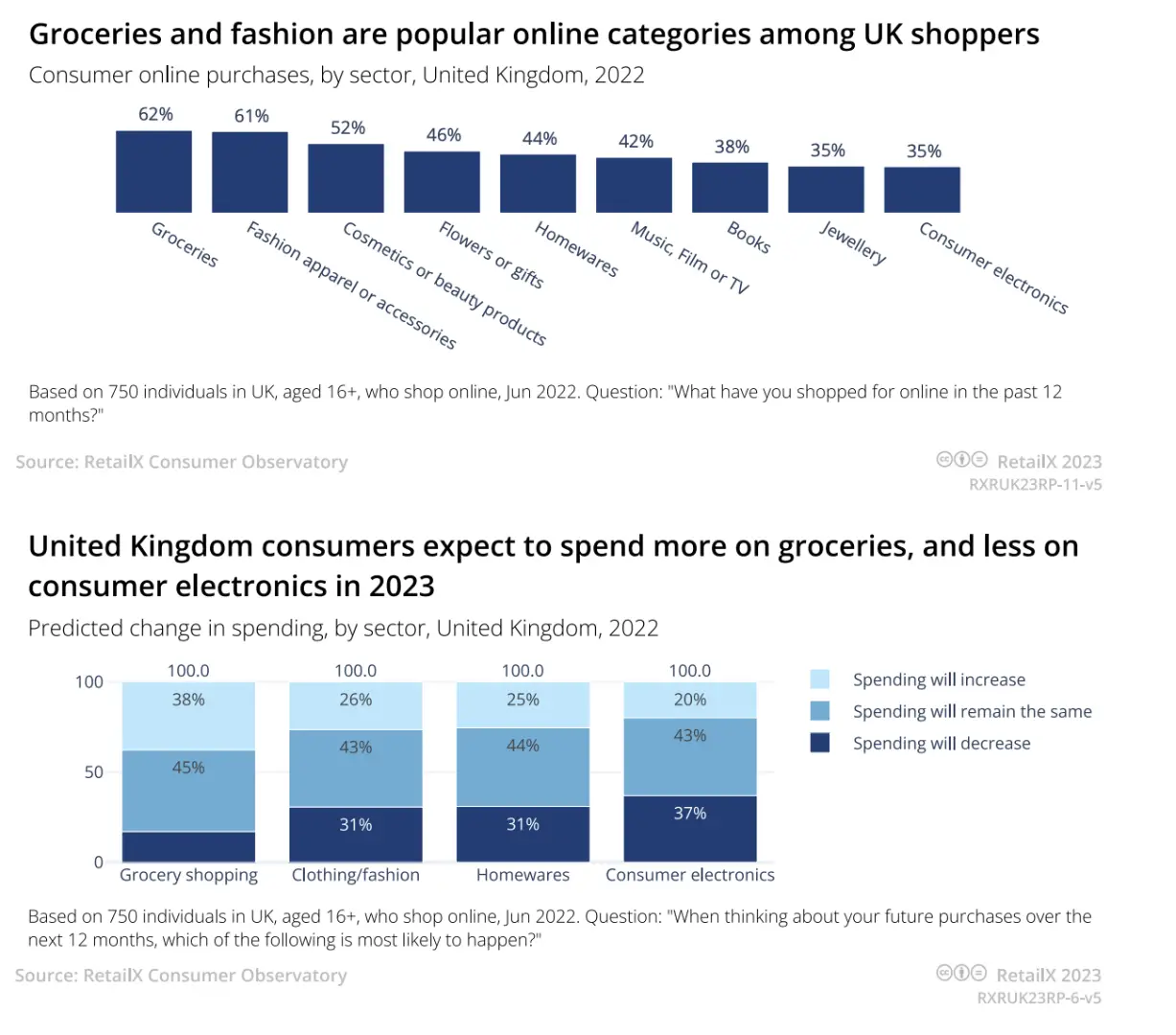

根据RetailX的研究,2022年英国消费者网购的商品种类繁多,网购食品杂货和时尚的消费者分别占62%和61%,购买化妆品的消费者比例超过了50%,但购买书籍或消费电子产品的消费者比例较低。

Statista的研究结果表明,网购时尚品类的消费者平均支出往往比购买其他类型产品的人更多。尽管网购消费电子产品的消费者比例较小,但他们的消费支出较高,在2020年达到顶峰,随后一直下降。

未来一年,英国人在食品杂货、服装时尚、家居装饰、消费电子品类上的支出将会增加。

在英国,圣诞季是主要网购高峰季节,黑五、网一和节礼日是一年中网购销售额最高的节日,情人节、复活节、母亲节和父亲节以及新学校开学前的返校季在线消费水平也很高。

但研究显示,2023年情人节英国消费者网购消费下降2%,平均订单价值下降16%,购物车大小增加了12%,网购订单量增加了14%。这表明英国消费者正在购买更多低价商品。

英国网购消费者画像

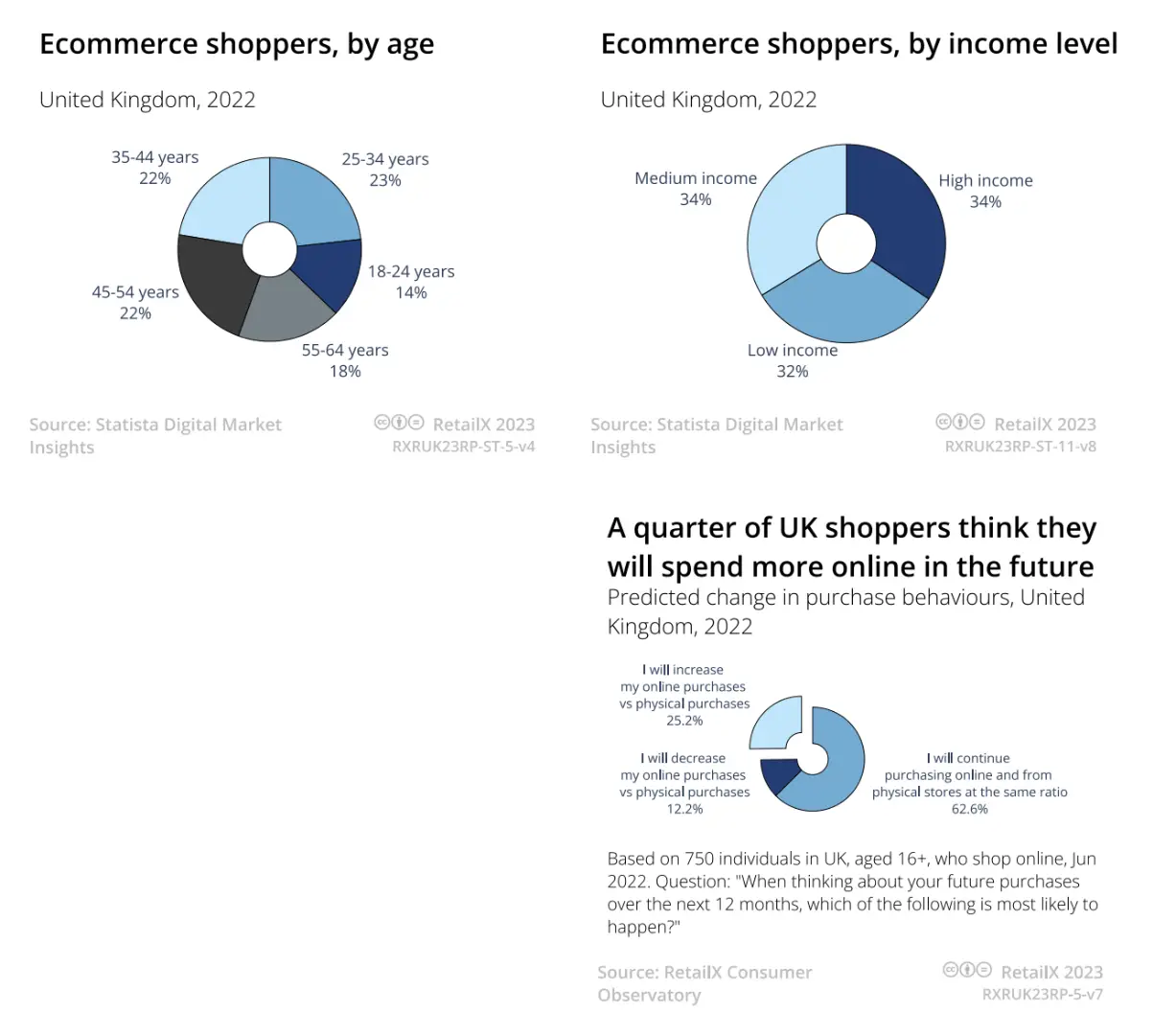

在英国,所有年龄段和收入水平的消费者都在网上购物,18至24岁(14%)和55至64岁(18%)的消费者比例要小于25至54岁(23%)的消费者。此外,低收入消费者的网购水平几乎与中、高收入消费者相同。

在性别分布上,英国女性网购消费者(51%)比例略多于男性(49%),这和英国人口结构相吻合。

在网购频率上,每周网购超过一次的人占最大比例,2022年同比增长4%至47%;其次是每月网购超过一次的人,2022年同比增长1%至33%;每天网购一次以上的人下降2%至8%。

英国消费者每个月的网购支出都在增加,2021年,53%的人每月在网上消费10至100英镑,而2022年只有34%。同时,消费水平在更高范围内的人数也在上升。2022年,10%的消费者每月在网上的消费在500至1000英镑之间,而4%的人超过这一点。

当被问及2023年的消费态度时,62.6%预计他们将在网购上保持类似2022的支出水平。既在网上购买又在店内购买的人中,大多数人倾向于在线下购买(72.4%)、27.6%在线上。

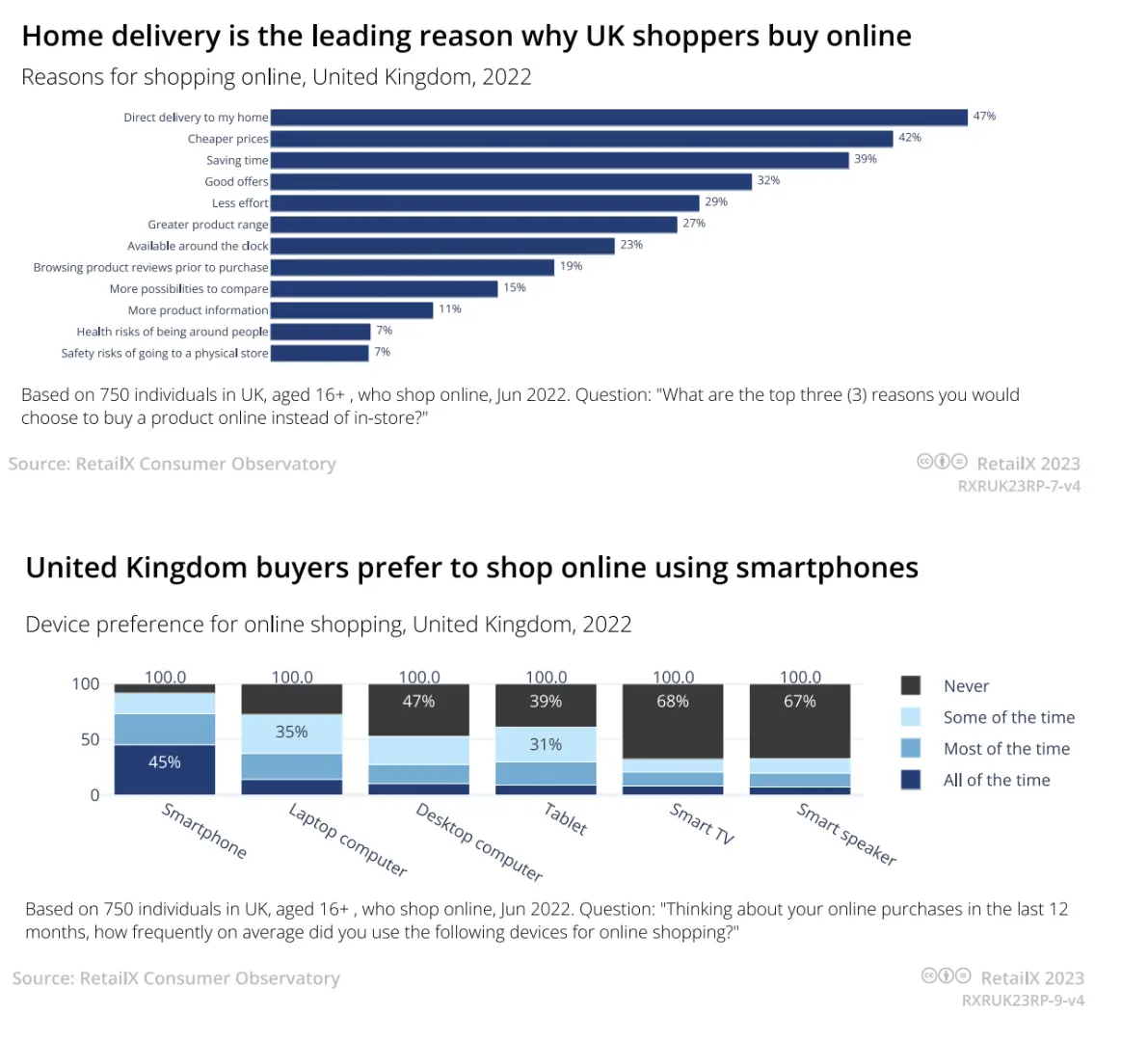

在网购驱动因素上,英国消费者首选因素是送货上门(46.9%)、更便宜的价格(41.9%)和节省时间(38.9%),其它重要因素包括良好的优惠(32.4%)和24小时可用(23.2%)。

智能手机是英国人网购的首选渠道,45.3%的人总是使用,27.9%的人经常使用。笔记本电脑(总是使用14.2%,经常使用23.3%)和台式电脑(总是使用10.3%,经常使用17.3%)。

英国人网购支付偏好

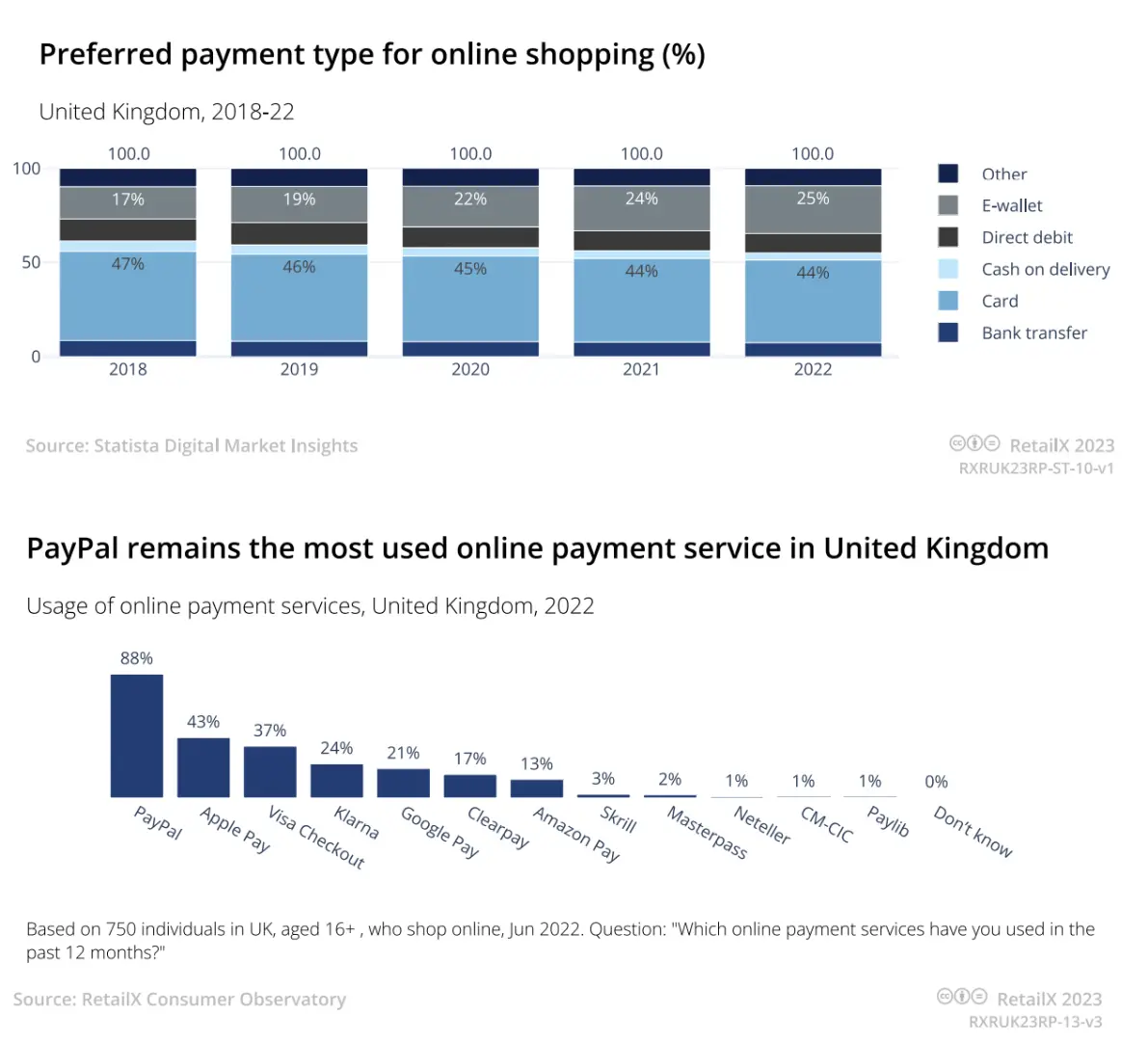

研究显示,英国消费者对于网购支付方式的选择非常看重。48%的消费者表示,在作出购买决定时,他们首选的支付方式的可用性非常重要,42.4%的人表示有点重要,2.6%的人表示完全不重要。

Statista的数据显示,长期以来英国消费者对用卡支付的偏好正在缓慢下降,43.7%的人说这是他们在2022年的首选支付类型,低于2018年的47.3%。电子钱包的受欢迎程度正在上升,但直接借记、银行转账和货到付款方式近年来稳步下降。

在支付服务商的选择上,当被问及过去一年中使用过哪些支付服务时,88%的人提到了PayPal,43%的人提到了ApplePay,37%的人提到了VisaCheckout,这些都属于电子钱包。

包括Klarna(24%)和Clearpay(17%)在内的BNPL支付方式被相当少数的受访者使用,PayPal也提供BNPL选项。

英国人网购物流取货偏好

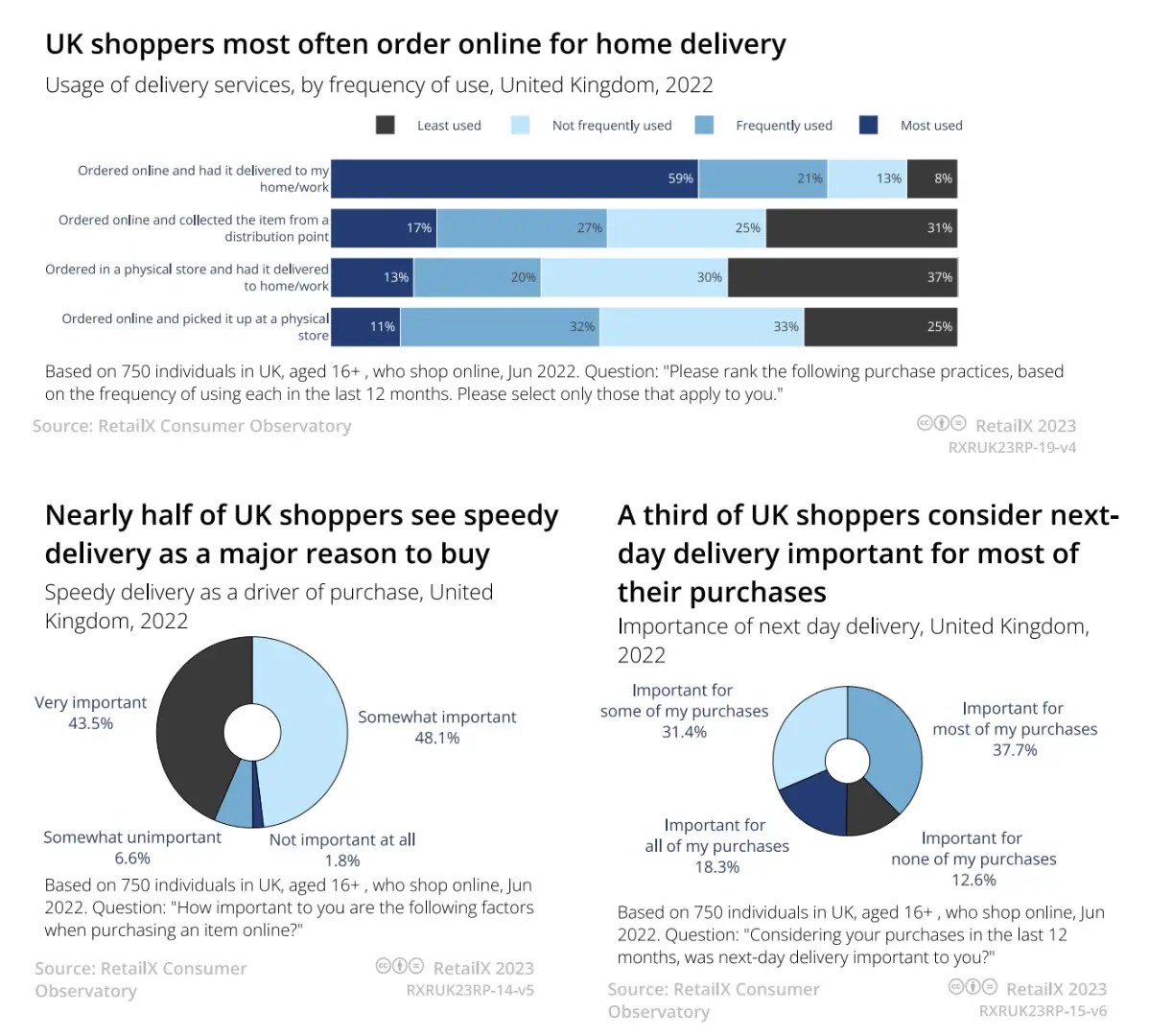

研究显示,57%的受访者表示送货上门是他们网购最常用的收货方式,其次是从第三方取货点取货(16.9%)。从线下商店取货和从所购买的零售商线下实体商店取货是第三、第四的取货方式。总体而言,英国消费者在网购时会使用多种取货方式,这取决于他们在特定时刻的方便程度。

大多数消费者认为,送货速度是他们网购决定的影响因素之一。43.5%的人表示,能否快速送货非常重要;37.7%的人表示,次日达对他们的大部分购物都非常重要。

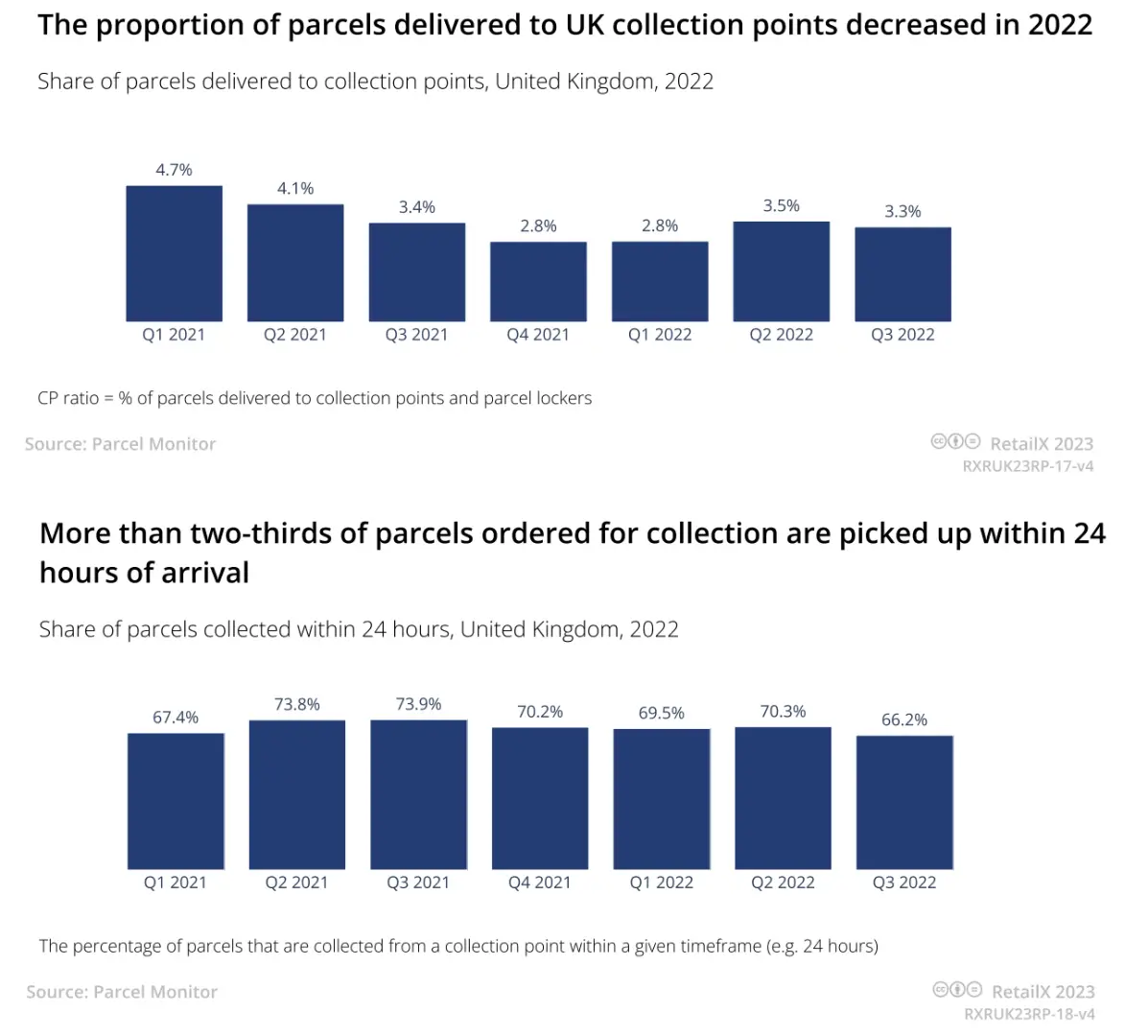

ParcelMonitor的研究表明,网购订单首次交付成功率保持在较高水平,2022年为94%,2021年第一季度达到近几年高峰。第三方取货点的使用保持在较低水平,2021年第一季度有4.7%的货物被送到取货点,2022年第三季度这一指标为3.3%。

24小时内取货的人数也有所下降。2022年第三季度这一指标为66.2%,而在2021年第三季度这一指标为73.9%。

英国人网购退货频率

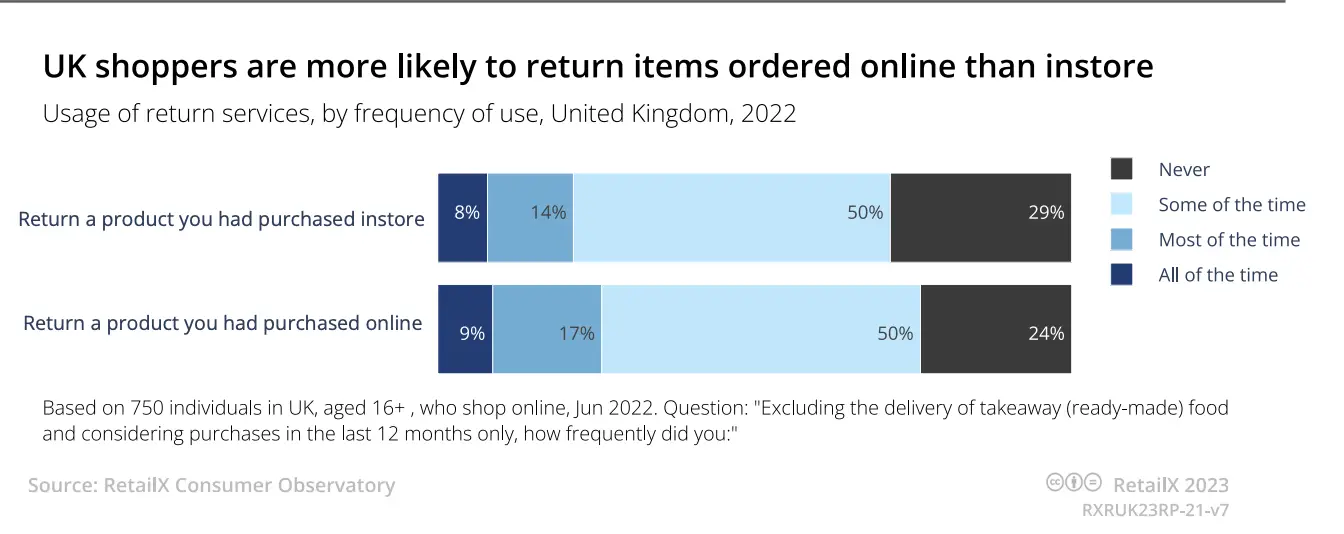

报告显示,英国消费者网购退货频率比店内购物退货的可能性略大。约有一半的受访者表示,他们会在一些时候将网购或店内购买的商品退回。

无论退货频率如何,大多数人认为,退货的便利性非常重要(47.6%)或有点重要(36.6%)。

英国社交电商市场

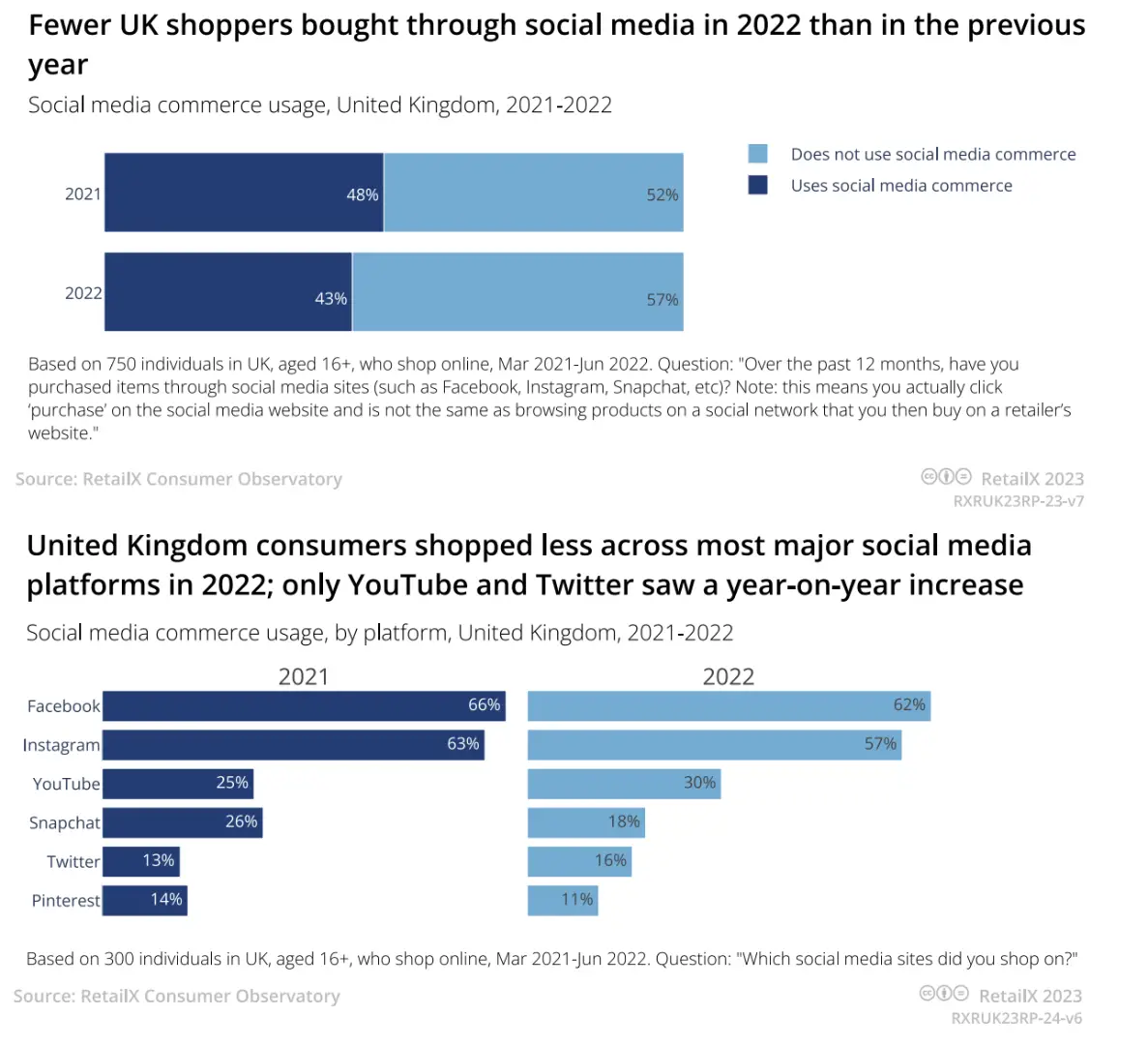

据报告,2022年,英国消费者社交电商购买量也小于疫情时期。在截至2021年6月的一年中,48.2%的英国消费者表示进行了社交购物,2022年这一数字下降到42.8%。然而,仍有一小部分英国消费者从未通过社交媒体购买。

在截至2021年6月的一年中,Facebook(66.4%)是最受欢迎的社交购物渠道,其次是Instagram(62.9%)、Snapchat(26.5%)、YouTube(24.9%)和Twitter(12.8%)。

一年后,随着通过社交电商购物的人数下降,仍然通过Facebook购买的消费者比例下降到61.6%,通过Instagram(57.1%)和Snapchat(18.0%)购买的比例也下降。但YouTube(29.6%)和Twitter(15.99%)的份额增加了。

英国电商市场竞争格局

报告对英国网站流量TOP100进行了分析,包括电商市场、品牌、零售商。榜单中,亚马逊、eBay、Etsy、英国零售商Argos和Tesco占据前五名。TOP100电商网站中92%的流量来自其中的前50个平台,后50个平台的网站流量仅占8%。

在这TOP100平台中,46%是市场平台、30%是零售商、24%是品牌。51%是英国企业,49%是来自其它地区的电商企业。总体而言,市场平台吸引的流量最多。

在细分行业上,在TOP100电商平台中,17%是综合性电商平台,占总访问量的48%。而占TOP100最大份额的垂直电商平台,只占19%的流量,这些平台覆盖汽配、书籍、家居园艺等多个品类。

时尚购物网站占TOP100的16%,是数量最多的垂直购物网站类型,占据约11%的访问量。TOP100购物网站中,消费者电子零售商和品牌占10%,流量合计占6%。消费者在消费电子上的花费最高,因此其是毛利率最大的品类之一。

小编✎ Ashley/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载