寡头垄断|运输商、集装箱生产和租赁的极端整合,是供应链的痛点

3199

3199仅 16 家公司就控制着全球 80% 的班轮运输、集装箱生产和箱租赁能力!

(图片来源于网络)

美国从未像如今这样更加关注全球集装箱运输。然而,这个行业的船舶和集装箱不在美国的控制范围内,而集中在极少数非美国公司的手中,这些公司继续扩大市场份额,像雪球一样越滚越大。

集装箱设备租赁商 Textainer(纽约证券交易所代码:TGH)的首席执行官 Olivier Ghesquiere在公司的季度电话会议上总结了这一情况。“我们经常遇到的问题是:这会持续多久?在我看来,只能通过两种方式解决:要么消费者需求下降一点,要么增加基础设施投资。”

三个主要决策环节控制船舶和集装箱的定价和可用性:

航运公司:提供运费以及购买、租赁船舶和集装箱;

集装箱设备出租商:订购新箱子并提供租赁费率;

集装箱工厂:提供新建造箱子的价格。

只有少数公司控制着这三个环节中的每一个产能,当前的市场形势都非常有利可图,消除了在价格上进行更多竞争的动机。

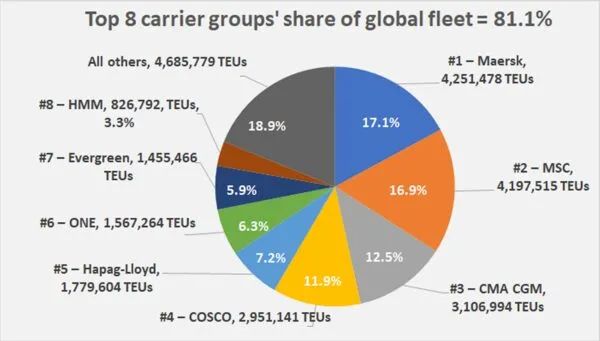

根据Alphaliner的数据,排名前八的班轮公司现在控制着全球81%的运力。Ghesquiere 指出,航运公司获得的价格非常高.,并且亚洲仍有大量货物等待运输,因此航运公司确实处于绝对优势,不需要改变目前价格行为的环境中。”

集装箱设备厂也是如此,几乎所有的工厂都在中国。在最近的整合之后,这种模式在集装箱设备租赁领域再次出现,排名前三的中国建筑商生产了所有新箱子的 83%。

Ghesquiere 说:“他们获得集装箱高昂的价格,在维持高定价水平同时有不菲的利润,所以制造价格不可能会下降,他们没有改变的动力。”

将所有参与者加起来,总共只有 16 家公司:8 家班轮公司、3 个工厂集团和 5 个集装箱出租商。控制着超过 80% 的集装箱船运力、集装箱生产能力和集装箱租赁能力。若高定价持续下去,这 16 家公司中每家公司的股东都将从财务上持续获得不菲的利益。

海运承运人一直忙于下订单,无论是直接通过自己的账户,还是通过船舶租赁公司订购的租船。自去年以来,订单量增加了一倍多,但新船要到 2023-24 年才能下水,这对 2022 年的美国进口商没有任何帮助。

随着新船的建造,班轮公司正在收购二手吨位,进一步巩固市场。

根据Alphaliner,排名前八的班轮分别是马士基(丹麦)、MSC(瑞士)、达飞轮船(法国)、中远(中国)、赫伯罗特(德国)、ONE(日本)、长荣(中国台湾)和HMM (韩国)。

五个月前,这八家拥有 1,970 万个 20 英尺等效单位的容量。自 6 月以来,他们增加了 435,236 个标准箱的运力,使他们的合并后船队达到 2010 万标准箱,市场份额达到 81.1%。

(图表:Alphaliner 截至 11 月 8 日的数据)

自 6 月以来的净收益完全是由自有吨位的增加推动的,而不是新租船(租船市场基本上已售罄),目前 MSC 率先在前,因为它购买二手船数量是空前无有的。

最大的班轮公司将在 2023-24 年交付新船时,进一步提高市场主导地位,前提是交付不会因租赁到期和旧吨位报废而抵消。

根据 Alphaliner 的数据,马士基的订单总额占海运运力的 6%,达飞轮船为 17%,HMM 和中远 20%,ONE 21%,赫伯罗特 23%,MSC 远远超过马士基,为24%,注定要成为世界领先的承运人,而长荣则高达 48%。

班轮运输的整合在过去十年的市场中一直处于亏损,疫情时代成就了幸存的承运人,从消费者需求激增中获益。

马士基收购了汉堡南美(2017 年);

中远与中海合并(2016年),收购东方海外(2018年);

赫伯罗特与 CSAV 合并(2014 年),收购 CCNI(2015 年)并收购 UASC(2017 年);

CMA CGM 收购了 APL(2015 年);

NYK、K Line 和 MOL 合并为 ONE(2016 年);

主要竞争对手韩进海运破产(2016 年)。

正如 Vespucci 海事首席执行官 Lars Jensen 在之前的一次采访中告诉美国托运人,“我们肯定已经看到了整合的影响,至少在主要交易中,存在事实上的寡头垄断,这意味着运营商能够更好地防止过去价格战重述,这是 20 年逐步形成逻辑的终点。”

与班轮运输一样整合,市场集中度与箱式制造行业相比相形见绌,集装箱制造由少数中国企业主导。

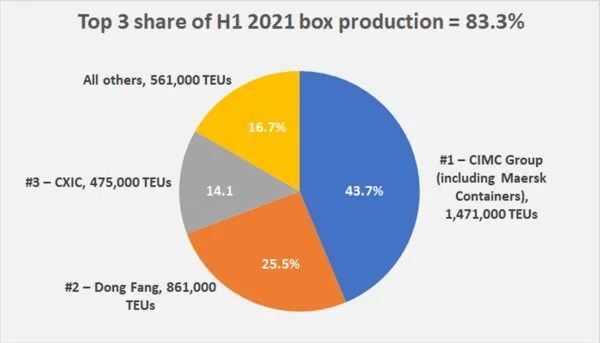

咨询公司德鲁里的数据显示,中国国际海运集装箱(CIMC)集团在 2021 年上半年的产量中占有 42.5% 的份额,东方国际集装箱占 25.5%,CXIC 集团占 14.1%。

前三名的主导地位正在增加。东方在 2019 年通过从规模较小的公司之一胜狮集团购买工厂来提高产能。今年 9 月,中集同意以 10.8 亿美元(包括承担的债务)收购马士基集装箱。该交易预计将在年底完成,使中集再获得 1.2% 的市场份额,并使前三名的 2021 年上半年产量份额达到 83.3%。

(图表:德鲁里的数据)

今年,中国的集装箱制造商生产的数量创历史新高。Textainer 预测产量将超过 600 万标准箱,而集装箱设备租赁商 Triton(纽约证券交易所代码:TRTN)估计约为 540 万标准箱。根据德鲁里的说法,之前的记录是 2018 年的 440 万标准箱。

即便如此,中国的前三名正在保护他们的价格,而不是用多余的集装箱充斥市场,一个新集装箱的成本仍然保持在每 TEU 3,800 美元左右的历史最高水平。

根据 Ghesquiere 的说法,“只有三个主要制造商,当他们无法获得足够的订单时,他们更愿意减少工厂的生产和工作时间,而不是降低价格,明显他们不会改变目前现状。”

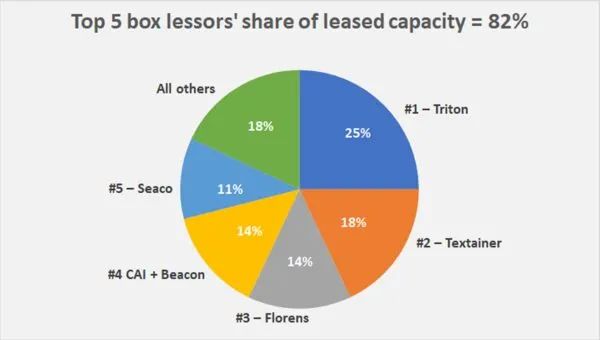

根据 Textainer 本月的一份投资者报告,在设备出租商中,位于 Bermuda-domiciled 的 Triton 是最大的,占租赁容量的 25%。在 2015 年与 TAL 合并后,Triton 跃居榜首。

位于 Bermuda-domiciled 的 Textainer 以 18% 的份额位居第二。与 14% 持平的是中国中远集团拥有的 Florens,以及 CAI 和 Beacon 共同持有的 14%。Beacon 的所有者,日本三菱 HC Capital,以11 亿美元收购了 CAI(纽约证券交易所代码:CAI),这笔交易预计将在本季度完成。排在前五位的是由中国海航控股的海科,市场份额为 11%。

(图表:Textainer 11 月投资者介绍)

将集装箱租赁的市场集中度与班轮业务和集装箱制造进行比较,相似性非常高。

大多数租赁的库存水平极低,利用率都在99%以上。因此,未来可能需要几个季度才能看到目前现状的变化。

《环球前瞻》是百晓网推出的国际视角专栏。专栏以跨境物流视角透视国内外行业事件,以全球视野探寻事件之间的关联,整合海外资讯,网聚权威观点,解读看似偶然背后的绝对必然。

作者 | Greg Miller

翻译 | Sean

⊙以上内容来源于外网,文章为作者独立观点,不代表跨境电商物流百晓生立场。如有异议、建议或合作需求,请联系微信kjwlbxs04。