进军东南亚之前,5分钟带你看清市场潜力

14137

14137去年是东南亚电商风头很盛的一年,一方面阿里和腾讯系在东南亚布局投资,电商基建各种利好,另一方面亚马逊对中小卖家的不友好和国内经济形式的不乐观,都让中国卖家把更多的目光投向了东南亚。

资讯类的文章中虽然鼓吹了很多数据,大家当做旅游这些地方去的也不少,但这个市场到底值不值得做,现在是不是最好的时机,我想用一些更简单直观的方式去对标曾经的中国,让大家形成一些体感,找到一些切入点。

1. 东南亚盘子有多大?人民有多富?

我们先明确一下范围,东南亚一共十一个国家,2017 年总人口 6.5 亿,相当于半个中国,87% 都分布在其中6个国家,即印尼,菲律宾,越南,泰国,马来,新加坡,这也是 Lazada 和 Shopee 两个领头平台的主战场,其余那 5 个国家,综合考虑人口政治稳定经济程度语言沟通的成本,搞电商,ROI 太低了。另外,印度半岛上的印度巴基斯坦尼珀尔地处南亚板块,不属于东南亚,文化宗教又是另一个局面,别混为一谈。

回来说这 6 个东南亚主要国家,有人说就像 8 年前的中国,有人说像 5 年前的中国,那我们再来拉一组人口和人均 GDP 的对比来感受一下他们的发展水平到底在什么阶段。

2017 年 6 国人口和人均 GDP 对标中国各省历史数据

印尼,2017 年的人口和人均 GDP ,都接近于 2012 年的中国西部 8 省。中国西部由于高原和山脉带来的对物流的挑战,在印尼这个万岛之国上,也一样存在。

马来,2017 年的人口和人均 GDP,略略高于 2017 年的重庆。吉隆坡所在的西马整体更发达富裕,东马的年轻人也都会去西马找工作求发展。

菲律宾,2017 年的人口和人均 GDP,接近于 2010 年的湖南+湖北。由七千多个岛屿组成的国家,并没有统一且长久持续的独特文化,华人印尼马来文化都在次交集,年轻人倒是非常追崇美国文化。

泰国,2017 年的人口和人均 GDP,接近于 2010 年的江苏。曼谷是整个国家绝对的经济中心,全国 85% 的人口常住曼谷。资源和需求的集中程度都非常高。

新加坡,同样对比 2017,人口就浦东区那么多,但有钱程度是浦东的两倍。

越南,2017 年的人口和人均 GDP,类似于 2009 年的河南。消费力在六国最底,又因为国土成狭长型,胡志明和河内分别是南北两个经济中心,境内物流效率底。

所以总的来说,这六国总共有 2/5 个中国那么多的韭菜,我们总是把”东南亚“三个字挂在嘴边,但实际上这六个国家的经济发展程度国民消费实力,和各自的文化语言宗教都完全不一样。新加坡太有钱但是市场太小,马来和泰国和国内发达大省在一个梯队,印尼越南菲律宾的发展程度则和国内有 5-8 年的差距。

2. 东南亚的人口红利体现在哪?

首先是年轻化和中产化。

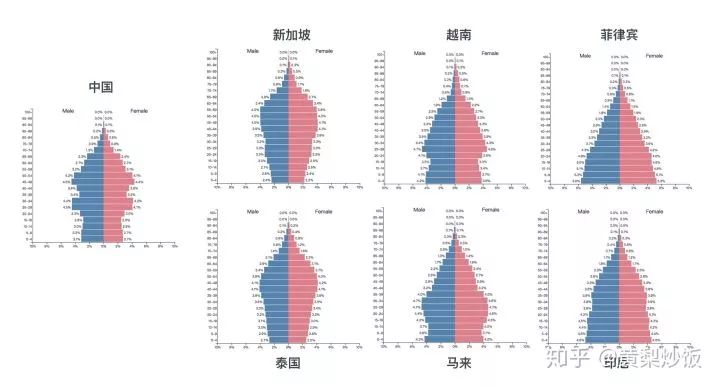

参照这个按照男女和年龄分段的2018各国人口结构表,中国有很明显的 25-34 岁 (1984-1993年生)和 45-54 岁(1964-1973年生)两个婴儿潮,现在明显进入老年型社会,新生儿率在开放二胎政策后稍有回升。

新加坡和泰国则是更明显的棒槌型,新生儿出生率连续下降了四十年。越南和马来在20年前经历了一次出生率下降但近十年又呈现出上升趋势。菲律宾和印尼这两个人口最大的国家则是标准的金字塔型,几乎连续四十年的新生儿都越来越多,拉动 6 国 30 岁以下总人口占比超过53%。

这意味着,现在起的十年内,这一波人和他们所在的家庭都会经历毕业工作赚钱,结婚购房生子这一系列人生重要操作,直接带来对服饰美妆电子产品,家电家居母婴这几个行业的巨大需求和对应的消费升级。

按照男女和年龄分段的2018各国人口结构表

第二个特点,体现在跳过 PC 直接进入移动时代。

三星华为小米 VIVO,OPPO 是东南亚用户的最爱。虽然东南亚智能手机的渗透率目前只有 27% ,还有很大的成长空间,对比中国现在52%,但有超过 90% 的网民都是通过智能手机访问互联网,他们平均每天会花上惊人的 3.6 个小时玩手机(泰国 4.2 个小时,印尼 4 个小时)对比之下中国3小时,美国2小时,英国1.8小时,而日本只有1小时。正是因为线下业态不够丰富,信息渠道少,年轻人会花大把大把的时间在手机上网络上寻求资讯,寻求娱乐,寻求消费。

总人口一半是网民,其中 90% 都用手机上网,平均每天玩 3.6 个小时

3. 东南亚互联网的发展程度如何?

互联网产品渗透率越高发展的越好,说明国民的衣食住行需求对互联网和电商的依赖就越高。中国的互联网生态,由于历史政治原因成就了一个独特的闭环,而东南亚则是从属于世界互联网生态的一个部分。

去了解一个市场,要把你作为一个吃货/穷学生/美颜少女/职场新人/喜提新家/含泪带娃的这些人生场景,和真实需求带过去看,当我们曾经被微信淘宝滴滴美团抖音改变生活方式的时候,东南亚的人民都在玩什么?

比如说他们怎么找好吃的餐馆,怎么买电影票,怎么打车,怎么转账,怎么买护肤品,怎么修手机,怎么挑选尿布奶粉,你了解的越全面越透彻,你给这个市场的选品就会越准确,你规划的社交矩阵和营销玩法就会越接地气。

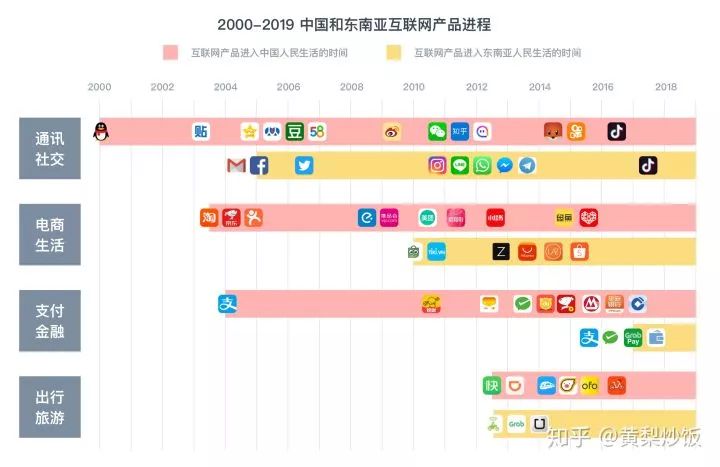

我从和日常生活最息息相关的四个方面,拉了一下中国和东南亚主要互联网产品的时间轴,边做边回顾自己作为一个个体在这20年浪潮当中的感受,挺有趣的。

通讯社交类产品,中国在这件事上有几个很清晰的阶段:QQ 从 2000 年初一路和全国网民一起成长 --> 03年经历 QQ空间人人58同城的阶段 --> 微信成为国民级 App 的时代 --> 陌陌探探这一类不可描述的社交补充 --> 快手抖音短视频病毒式传播的现在。

而东南亚,他们国民级的 App,就只有 Facebook ,从 05 年开始慢慢壮大,这之前网民基数小到可以忽略不计。第二个阶段就是 2011 年低价智能手机开始普及之后,Instagram 席卷年轻人,同时一大波融资成功信心慢慢的通讯产品,Line, WhatsApp, Messenger, Telegram 也在这个 6 亿人口的市场展开争夺(至今前三者依然瓜分着绝大部分的市场),而这一盘局还未尘埃落定,17年5月抖音就杀进来了,短短一年时间爬上几个国家 Google Play 总榜的前十名。

电商生活类产品,中国的线上消费者,8090后作为主力,是从两千年初跟着淘宝京东大众点评一起成长的,其他外卖大战海淘大战什么的都是后话了,网民们日常消费的一半甚至更多都会在这些平台完成。

东南亚这边呢,除了印尼的 Tokopedia 2010 年就由当地富二代创办外,Zarola(韩国) ,Lazada(欧洲创始团队后被阿里收购),Shopee(中国创始团队被腾讯入股),这几个平台则都是 2012-2014 年外部资本带着成熟的商业模式进入东南亚,对于本地需求方方面面的覆盖渗透,和消费者的信任依赖,都还需要更多时间和努力去建立。

最后来说说 支付和出行。国人的线上支付习惯,是处在电商和 O2O 发展的上升通道里,支付宝兢兢业业搞定银监会,线上教育线下地推,花了十几年培养起来的。 然后 14 年春晚的微信红包又一大波助力,下沉拉新,让全家老小卖瓜大伯和煎饼大妈都学会了扫码转账。等到滴滴快的和后面的共享单车要来革新我们出行方式的时候,线上支付门槛已经很低了,教教广大司机朋友怎么提款就好。

我们是电商带动线上支付,继而普及到各项互联网服务,比如打车外卖看电影等等一些列消费场景,而东南亚,则是出行带动线上支付,并且有向外扩张到其他消费场景的趋势。

首先东南亚本土的打车软件 Grab,GoJek 和 Uber,几乎都是领先于 Zarola,Lazada 和 Shopee 创立的。从用户需求上讲,打车/打摩的相对于线上购物,绝对是更高频更刚需的服务,你可以一个月都不在网上买东西,但是你每天上班都得打车打摩的。

Grab 最初只是为了解决司机连摩托车都买不起的问题,于是他们允许司机先接活,然后每个月还贷款的方式慢慢付清车的购置费。司机群体壮大之后 Grab 又开始做起了外卖业务,继而单独上线 GrabPay 覆盖到线下实体店的支付场景,去年干脆正式成立了 Grab Financial,还要进军风投,用短短两年时间,做出了支付宝到蚂蚁金融十年的布局和转变。

所以,我们在餐馆是扫支付宝或者微信二维码结账,他们则是打开 GrabPay,我们在大街上看到的是美团的黄色风衣和饿了么蓝色外卖箱,在这里大街上看到的,则是戴绿头盔的 Grab 和 GoJek 马来/印尼小哥哥。

Grab 和 GoJek 这套商业操作太骚气了,忍不住配个图

那你会问,那电商呢?说回来买东西的场景这些人怎么付钱嘛。

因国家而异,越南的话 85% 以上都还是 货到付款。难点在于,这些用户联银行账户都没有,更别说网上银行了。现在 Shopee 和 Lazada 都有推出自己的电子钱包服务,这个困境怎么破,我们拭目以待。

今天先讲到这啦,整体来看呢,东南亚这六国发展水平很像 5-8 年前的中国,有 2/5 个中国那么多的韭菜,并且这群韭菜非常非常的年轻,超爱上网,迫切的在线上搜寻高性价比的商品和服务,在接下来的几年里会兑现财富的增长,完成人生的重大支出。

国内外各大互联网金主和投资机构都在不断输入人力和财力的资源,整个市场已经走在了起飞的跑道上,对与好的商品和靠谱的卖家如饥似渴,电商基建的翻译/支付/仓储/物流/客服也都是蓝海一片。

而你,还在等什么?