突发!Shopee关闭拉美两个站点!中国平台狂揽东南亚50%份额!

3194

3194Shopee官方宣布,因集团战略调整以聚焦最具潜力的细分市场,哥伦比亚及智利市场将于当地时间2025年10月31日23点59分起全面停止运营。Shopee强调此次调整仅为局部市场收缩,东南亚及其他拉美市场业务不受影响。

自当地时间2025年10月31日23:59后,哥伦比亚和智利站点不再接受新订单。在截止时间前生成的订单将正常履行,款项照常处理,卖家无需额外操作。此次退出体现了Shopee在全球化布局中持续优化资源分配、强化核心市场投入的战略方向。

此举并非突如其来,而是Shopee在拉美市场的战略收缩延续。

2022年9月,Shopee就已关闭智利、哥伦比亚等西语市场的本地团队,仅保留跨境业务。

关停后,Shopee在拉丁美洲的业务将仅保留墨西哥和巴西两个站点。

而Shopee这一决定并非孤立事件,而是其全球化布局中的动态校准。

Shopee退出哥伦比亚和智利市场的决定,背后有着复杂的市场因素。

👉竞争格局固化是一个重要原因。

在智利,Mercado Libre以30%市场份额主导,Falabella等传统零售转型平台分走23%份额。

与此同时,速卖通(31%)、Shein(21%)、亚马逊(13%)已形成“三强格局”,而Temu更以“极致性价比+半托管模式”快速抢占7%份额。

👉政策环境变化也带来了重大冲击。

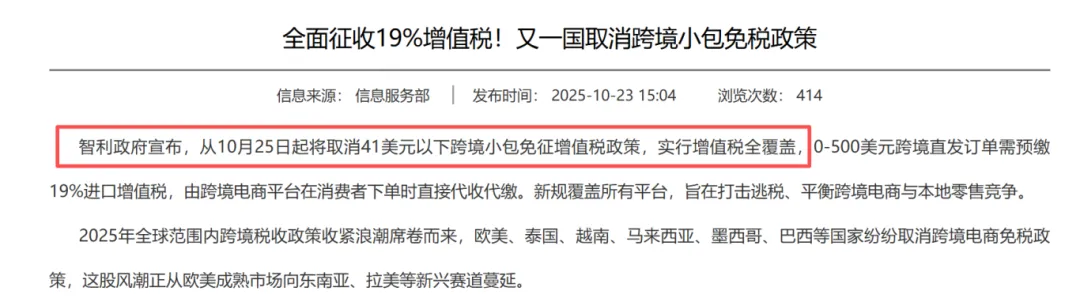

近年来,智利陆续取消小额跨境包裹免税政策,并开始对进口商品征收19%增值税。

特别是智利2024年10月颁布新税法,明确2025年起逐步取消41美元以下小额跨境商品免税待遇,2026年全面落地。

这一政策直接针对Shopee“低价跨境引流”的核心模式,严重压缩了其利润空间。

👉运营成本高企同样是棘手问题。

哥伦比亚物流基础设施薄弱、配送失败率高,叠加高昂的运营成本,导致Shopee难以实现规模化盈利。

此外,复杂履约体系和高涨的用户获客成本,也使Shopee始终难以快速占领市场。

与在哥伦比亚和智利的困境形成鲜明对比的是,Shopee在巴西市场表现强劲。

2024年,Shopee在巴西的销售额突破103亿美元,并在2025年第二季度订单量超越本地巨头美客多(Mercado Libre),成为拉美地区的增长引擎。

截至2025年,Shopee在巴西当地已经累计建设了13个配送中心、180个中转枢纽和3000多个收货点,平均配送时间较2024年缩短两天以上。

通过本地化运营和大规模基建投资,Shopee在巴西的流量和用户活跃度保持持续增长。

2025年9月,Shopee以高达40.7%的份额,在巴西购物类App的流量榜单中重夺魁首。

Shopee此次战略收缩反映了其从粗放扩张转向精细化运营的思路,通过聚焦资源强化巴西、墨西哥及东南亚市场的竞争力。

母公司Sea的集团战略导向十分明确——资源向盈利确定性市场倾斜。

Sea创始人李小冬曾放弃薪酬以优化现金流,核心诉求为“推动核心业务盈利”。

Shopee第二季度净收入达4.14亿美元,是去年同期的五倍;电商核心业务表现强劲:总订单量33亿单(同比+28.6%),GMV29.8亿美元(同比+28.2%)。

👉更值得注意的是,Shopee的盈利能力彻底逆转:

调整后EBITDA从2024年同期的亏损920万美元,转为盈利2.277亿美元,标志着其商业模式的可持续性得到验证。

而Shopee退出哥伦比亚和智利市场,对依赖该平台的卖家带来了直接冲击。

研究显示,经营12个月内关闭的店铺中,67%因未建立系统化退出机制导致转型失败。

受影响卖家面临库存清理、物流衔接与客户留存三重挑战。

👉头部卖家已启动分流:

60%转向Mercado Libre、速卖通,30%迁移至Shopee巴西站,10%尝试独立站运营。

对于继续在Shopee其他站点经营的卖家,需要关注平台战略变化带来的新机遇。

Shopee此次调整本质上是一次主动的战略校准,通过收缩非核心业务,将有限的营销费用、运营团队集中转向东南亚和巴西等核心市场。

跨境电商的野蛮生长期已经结束。随着Shopee关闭哥伦比亚和智利站点,整个行业正经历重新洗牌。

对于卖家而言,多平台布局、精细化运营、合规化经营已成为必然选择。

在这个转折点上,无论是平台还是卖家,都需要从追求规模转向追求质量,才能在跨境电商的新阶段赢得先机。

根据贝恩公司最新研究报告显示,中国电商平台已主导东南亚多国互联网零售市场,在印度尼西亚、泰国和菲律宾等国家占据约50%的在线零售份额,标志着该地区数字商业格局的重大转变。

包括AliExpress、Lazada、TikTok Shop、Shein和Temu在内的中国平台通过灵活适应不同市场环境实现快速扩张,特别是在线上购买力相对较低的市场表现突出。

与此同时,阿里巴巴旗下淘宝平台将“双十一”购物节推广至全球20个地区,使其从中国本土促销活动发展成为与亚马逊“黑色星期五”竞争的全球性购物盛事。

从市场规模来看,印尼作为东南亚最大的电商市场,去年的GMV达到620亿美元,稳居区域首位。泰国和越南的GMV均为300亿美元,菲律宾则达到200亿美元。

这些数据印证了中国电商平台国际化发展已迈入全新阶段。而这些平台在东南亚的成功也并非偶然:

👇👇👇

Temu:凭借“砍一刀”的活动优惠和极致低价,迅速攻占价格敏感型用户,将性价比玩到极致。

Shein:则依靠柔性供应链的“小单快反”模式,以海量潮流设计和闪电上新速度,牢牢抓住年轻时尚人群。

TikTok Shop:更是颠覆传统,将购物深度植入短视频和直播场景,用户刷着视频就下了单,让社交电商的能量在东南亚市场爆发。

老牌巨头速卖通和背靠阿里的Lazada则依托成熟生态和本地化深耕,持续巩固优势。

这些平台的灵活策略在购买力尚在爬升的东南亚市场格外有效。

而中国电商平台的全球化布局不仅限于东南亚。

从美国到巴西,这些中国企业已在蓬勃发展的电商市场中建立增长势头。

贝恩公司高级合伙人韩维雯表示:“中国零售的国际化正在进入一个新阶段。”他补充道,随着中国玩家适应国外的本地客户、文化和规则,我们可以预期更多的并购活动。

面对中国平台在东南亚的强势崛起,跨境卖家既面临巨大机遇,也需应对诸多挑战。

多平台布局是降低风险的关键。卖家可考虑同时布局Shopee、Lazada、TikTok Shop等平台,分散运营风险。

深耕本地化才能赢得市场。东南亚各国消费习惯、文化偏好差异巨大,卖家需深入研究不同市场的特点,推出符合当地需求的产品和服务。

把握社交电商浪潮。TikTok Shop在东南亚的迅猛发展表明,社交电商已成为不可忽视的趋势。卖家应尽快掌握短视频和直播带货的技能,抢占流量红利。

解决物流痛点。东南亚物流基础设施发展不均,卖家需建立可靠的物流解决方案,确保用户体验。

同时,中国电商平台在全球扩张过程中也面临挑战,包括海外监管收紧、强大的本地竞争以及不同市场消费者习惯的差异。

为应对这些挑战,中国电商公司正在推进本土化战略。通过并购或与当地公司合作,它们正在加速进入当地市场的步伐。

对中国卖家而言,这场由中国平台主导的东南亚电商变革,既是巨大机遇,也意味着需要不断适应和升级。

东南亚电商市场的洗牌才刚刚开始,更激烈的竞争和更多的机会还在后头。