营收大幅增长,中国大卖在欧洲卖爆了!

5476

5476近日,美国宣布将对华部分关税削减至30%,一度被视为中国跨境电商的“喘息窗口”。

然而,理性卖家早已看清——在全球贸易格局频繁调整的背景下,过度依赖单一市场的风险依然高悬。相较之下,具备稳定消费能力、多元用户需求和电商政策利好的欧洲,正成为越来越多中国卖家的新增长支点。

事实上,已有一批头部卖家率先在欧洲市场实现布局与突破。

AMZ123获悉,2024年多家上市跨境卖家的财报显示,欧洲与北美仍是其核心营收来源地。但从增速来看,欧洲市场的表现更为亮眼,多个品牌在该区域的收入同比增长超过30%,正逐步成长为业务拓展的关键驱动力。

以安克创新为例,2024年度实现营业总收入247.10亿元,同比增长41.14%;归母净利润21.14亿元,同比增长30.93%。其在欧洲市场实现营收91.11亿元,仅次于美国市场(112.15亿元),已成为公司营收的“第二引擎”市场。目前,安克正加速拓展东北欧、中欧等潜力区域,通过产品组合调整与精细化运营提升区域渗透率,进一步扩大市场覆盖。值得注意的是,在这些新兴市场中,包括 eMAG 在内的区域型平台正在释放增长潜力。

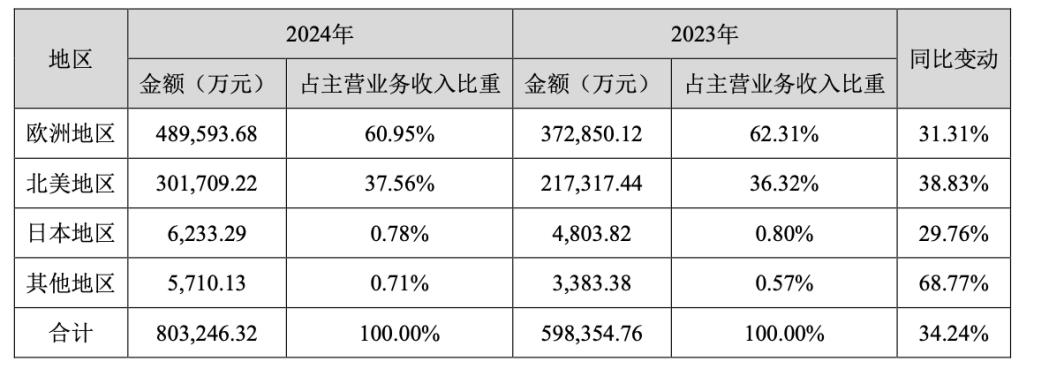

致欧科技同样将欧洲作为战略重心。据了解,2024年致欧实现营业收入81.24亿元,同比增长33.74%,其中欧洲市场营收高达48.96亿元,占主营收入的60.95%,显著高于北美市场的30.17亿元。其在德国、法国、英国等站点的家具家居品类长期位居Amazon榜首,并在多个细分类目中拥有数百个TOP20级别的ASIN产品,品牌力与运营力已深度本地化。

巨星科技、赛维时代、华凯易佰等也在欧洲市场实现显著增长:2024年巨星科技欧洲市场营收为36.46亿元,占比24.64%;赛维时代虽以北美为主,但欧洲市场实现收入7.03亿元,同比增长40.87%,逆转了此前下滑态势,显示出其市场修复与再扩张能力。

此外,乐歌股份欧洲营收10.99亿元,占比近20%;涛涛车业则通过电动高尔夫球车、高端出行设备等新品类切入市场,2024年在欧洲实现营收2.28亿元,同比增长显著。

由此,从这一轮集中增长可以看出,欧洲市场对中国卖家的战略价值正在快速重估。

一方面,欧洲消费能力稳定、电商渗透率持续提升,《2024年欧洲电商市场报告》数据显示,2025年欧洲电商市场规模预计将达到9159亿欧元,为业务扩张提供了可观的空间;

另一方面,欧盟层面的税收规则、物流机制、本地履约体系正加速统一,为跨境经营带来了更明确的政策预期和更低的制度成本。

因而对于头部卖家而言,这不仅意味着增长空间充足,更重要的是具备长期投入的可预期性。欧洲,正从一个重要区域市场,转变为具备长期规划价值的核心战场。

值得注意的是,随着头部品牌的持续投入和欧洲市场整体消费结构的不断优化,这一轮增长红利也正加速向中腰部卖家扩散。

AMZ123了解到,在头部品牌逐步完成市场铺垫的背景下,不少中腰部卖家在欧洲市场快速跟进,开始在多个细分品类中实现突破性增长。玩具、夏季家电、汽摩配等类目,正成为中国中腰部卖家率先打开局面的重点战场。

以玩具类为例,Statista数据显示,2024年欧洲市场规模为330亿美元,其中电商渠道贡献约115亿美元,占比34%。预计2025至2029年,市场年均增长率将接近9%。其中,2025年将有约7300万消费者通过电商平台购买玩具,人均消费额约为170美元。

从子品类来看,建筑及拼装积木的购买人次最多,其次是拼图、塑料和毛绒玩具;其中,建筑拼装类、婴童类、毛绒类在电商平台的增长尤为突出。值得一提的是,桌游的人均消费预计在2025年将超过630美元。

夏季家电方面,Statista与 Market Data Forecast 预测,便携空调、家用风扇与除湿设备等子品类的年均增长率在 5%–7% 之间,为高性价比卖家提供了持续的机会窗口。

而在汽摩配市场,控制臂、雨刮器、车顶架等标准化配件成为主要发力点。多SKU布局与稳定的履约体系帮助卖家在多个国家站点实现持续放量。数据显示,2025年第一季度,中国汽配卖家在欧洲市场的销售增速远高于其他市场。

而这些类目的集中爆发,一方面得益于欧洲消费者对“中国制造”认知度与接受度的稳步提升,尤其在强调性价比与实用价值的品类中表现尤为明显;

另一方面,欧洲在多个细分市场尚处于品牌竞争初期,为中腰部卖家提供了更低的冷启动门槛与更大的成长空间。

随着中腰部卖家在多个细分类目实现突破,下一阶段的焦点正从“跑出来”转向“跑得远”。竞争加剧、运营精细化、类目集中度上升,都使得平台侧的资源支持与生态适配能力变得尤为关键。

尤其是在竞争尚未充分饱和的东欧市场,不少卖家正寻找一个更具成长弹性、更接近本地需求、同时也更愿意为新进入者让渡红利的平台。在这个窗口期,eMAG 正被越来越多中国卖家视为连接东欧市场的不二选择。

AMZ123了解到,2024财年,eMAG 平台订单量实现 2.6 倍跃升,黑五客单价突破 2000 元,部分品类卖家一周出单率高达 85%,展现出强劲的品类爆发力和转化效率。

然而目前中国卖家在平台上的占比仍不足 10%,整体类目结构远未饱和,红利期仍在持续。

为支持中国卖家抓住东欧红利,eMAG 正全面开放入驻通道,并提供多项利好政策,帮助商家顺利落地并快速起量:

免费入驻,无月租、无年费、无押金;

提供仓储优惠政策支持;

免费客服服务,包含小语种listing 翻译与售后支持;

提供免费促销活动资源;

配备专属经理,覆盖0-1-3-GMV 成长阶段;

推荐优质服务商,打通本地运营关键环节。

一系列政策的落地,为中国卖家提供了相对友好的入场环境,也显著降低了前期的运营门槛。在此基础上,平台入驻节奏与区域市场特征的高度契合,使得当前阶段尤为适合三类卖家:

拥有B2C 平台经验,寻求低竞争增长机会的精铺型商家;

已深耕欧美市场,期待第二增长极的工厂型卖家与品牌方;

希望快速卡位东欧市场、切入潜力类目的新兴跨境团队。

然而,需要特别注意的是,eMAG目前仅支持FBE海外仓备货模式(即发货至eMAG罗马尼亚官方仓库)。因而,卖家在入驻前需要提前规划物流与库存管理策略,确保供应链的高效运作,以避免不必要的延误和额外成本。

目前eMAG 正处于扩张周期,平台结构尚未固化。对于计划拓展欧洲版图的中国卖家而言,当前正是进入东欧、建立中长期优势的关键时点。

扫码即刻入驻eMAG抢滩红利