联盟客不告诉你的事:2026年海外流量真正流向哪里?

601

601

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

刚刚,在我的一个联盟客社群 VeryAff 里面,有位联盟客发了一份报告,我翻了翻,发现里面有一些联盟客视角的趋势挺有意思,值得每个从事品牌联盟营销的人认真看一看。

这份报告的出品方是 AffiliateWorldForum,是一个联盟客付费论坛。说到论坛,可能有人知道 Blackhatworld,对于这个论坛不熟悉:早期叫 STM Forum,这是海外一个联盟客付费社区,月费要 100 多美金,门槛不低。

我最早接触海外联盟客圈子就是从 STM 开始的,之前他们每年会定期发布这类联盟行业洞察报告,单独购买也要四五百美金,有一定含金量。

这次的《What's Working in 2026》整合了联盟客、流量平台、联盟平台的一些趋势和观点,报告有 172页,感兴趣的读者朋友可以文章下方评论留言 STM,我后台私信发你。

以下是我结合个人从业经验,从品牌方视角总结的一些看法:

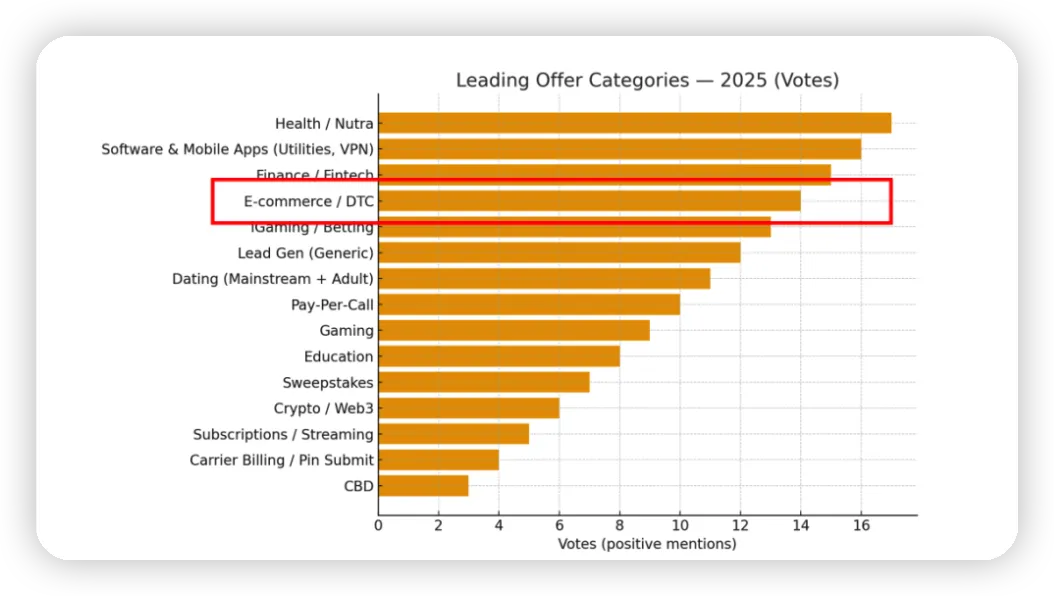

01 电商 Offer 只占联盟客推广的一小部分

如果你从事品牌联盟会有一个错觉:按理来说,联盟客应该都会推广电商的。但打开这份报告你会发现,整个电商行业(E-commerce/DTC)在整个联盟生态里其实并不算主流。

目前联盟客最热的领域是 iGaming,联盟客跑 Offer 最多,竞争极其激烈,以及健康保健品(Nutra),以上都是高利润行业,佣金很高,自然吸引大家去推广。

另外金融科技类在拉美和东南亚爆发,拉新一个注册账户的佣金就能到 40-90 美元。远程医疗(Telehealth)是 Nutra 的升级版,门槛更高但利润更厚。这几年随着 AI 的爆发,订阅制数字产品也在稳步增长,因为现金流可预期、退款率低,联盟客都喜欢推广。

电商板块当然还在跑,但分化明显。HomeTech、人体工学家居、季节性商品这些品类表现不错,如果大家的产品属于这个类目,算是一个利好。传统电商实物类产品受美国关税影响波动很大,不少联盟客已经开始往服务类、订阅数字类 Offer 转移。

对品牌方的启示

这里有一个很现实的信号:联盟客不缺 Offer,缺的是可以持续推广并赚到钱的品牌。

联盟客本质上是逐利的,哪里佣金高、转化稳、付款快,他们就去哪里。

DTC 实物电商(Retail)想要吸引优质联盟客,要么在佣金上有竞争力,要么能给对方提供降低试错成本的东西,比如已经跑通的落地页、真实的转化数据用于优化,甚至帮对方做素材支持。把自己变成一个「好推」的品牌,比单纯提高佣金要管用得多。另外对于中小品牌来说,如果 CPA 佣金的方式拿不到多少收益,很多联盟客倾向 Flat fee 固定版位买断。

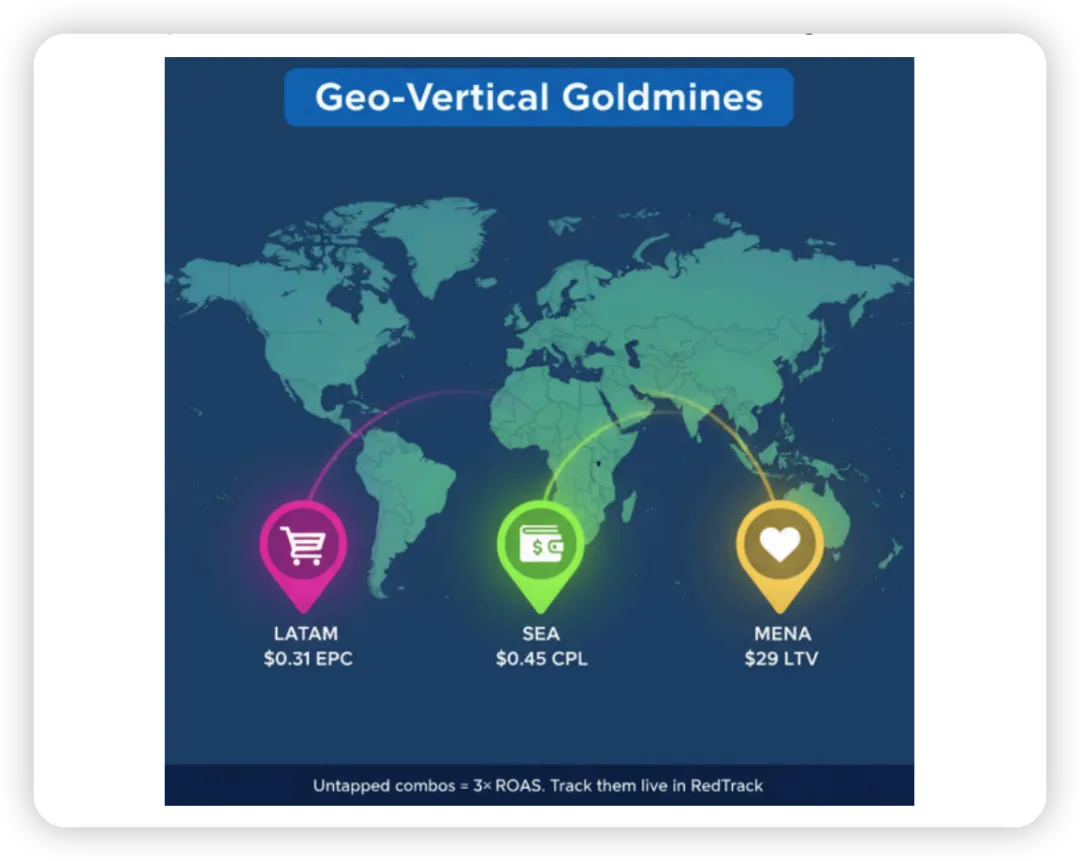

02 新兴市场有机会,但也要看清局限性

报告里有个区域市场的趋势让我印象很深:Tier 1 市场(美英等)流量成本过去一个季度上涨了超过 20%,利润越来越薄。这说明不管是品牌方做投放,还是 Media buyer 联盟客买量,一个摆在面前的事实就是:买量成本都在上涨。

而新兴市场正在成为联盟客新的掘金地。

拉美是最热的方向,每年新增三四千万移动端用户,CPM 比全球平均低 60%,巴西、墨西哥、哥伦比亚是核心市场。 欧洲方面,DACH 地区(德国、奥地利、瑞士)被多个联盟平台列为 2025-2026 年的 Top 市场,竞争相对低但转化质量扎实;波兰、捷克、匈牙利也在上升通道里。 甚至一些你可能没怎么听说过的国家,比如智利、危地马拉、克罗地亚,联盟平台的数据显示需求增长快、竞争又少。

对品牌方的启示

这对于电商类目来说,我要泼一盆冷水。

经常有品牌方来问我怎么做东南亚、中东、非洲市场的联盟营销。流量看起来便宜,用户规模大,但局限性很明显:这些区域联盟客生态根本不如欧美丰富和成熟,加上 DTC 品牌独立站用户习惯没有养成,能稳定跑量的联盟客屈指可数。

新兴市场是联盟客的蓝海,但品牌方要先想清楚:你的产品适合在那里通过联盟跑量吗? 如果联盟客和消费者购物生态不成熟,再便宜的流量也只是很难获得转化。

03 联盟客在哪里买量,品牌方要心里有数

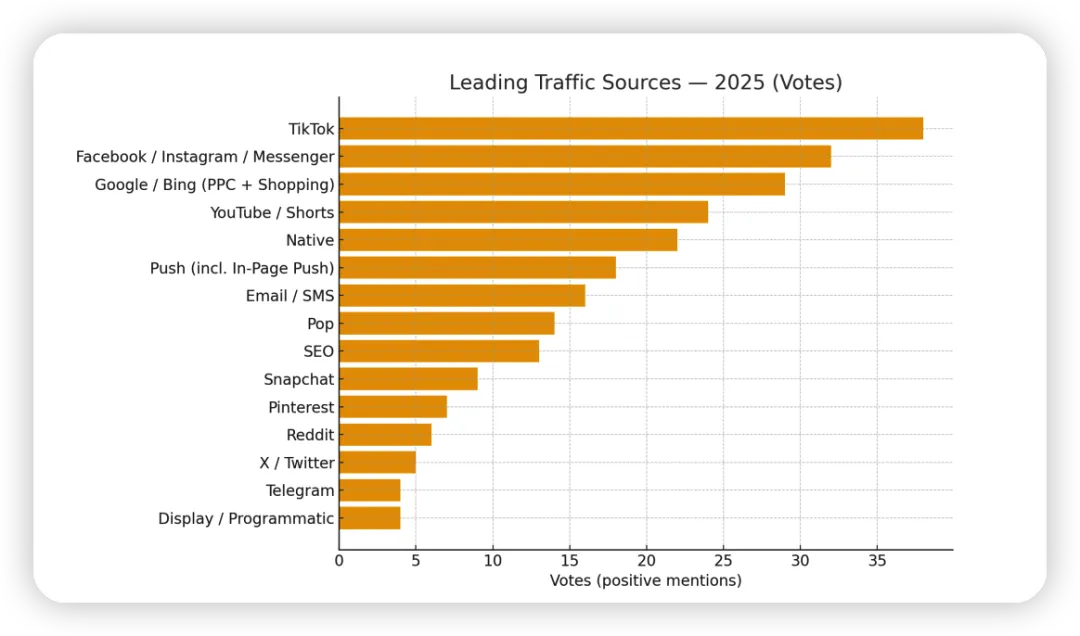

很多品牌方只知道联盟客「投广告」,在偷偷买量,但具体用哪些平台、跑什么类型,知道的人不多。这其实很值得了解,因为不同平台意味着完全不同的流量质量和创意逻辑。

报告里最显眼的结论是:原生广告平台(Native Ads)是联盟客的主流买量渠道。除TikTok,Meta,Google外。

Xevio 一年在原生广告上的管理预算超过 1 亿美元,Taboola 和 Outbrain 是核心渠道,在 Google、Meta 这种大渠道里算是性价比最高。 除此之外,Meta 仍是最大单一流量源,但成本越来越高、规则越来越严。 多位联盟客明确说重新跑 YouTube 的视频广告效果不错,VSL 视频漏斗营销天然适配。 AppLovin 也有很多联盟客在测试。

对品牌方的启示

实操意义在于:不了解联盟客在哪里买量,你给的素材可能匹配度不高。

当你和 Media Buyer 型联盟客合作时,可以主动问清楚对方用什么渠道,针对性地提供该平台所需的素材规格和合规要求。如果你的联盟项目里面有可以跑原生广告的联盟客,需要的是故事型预着陆页加视频组合,而不是一张产品图。能够帮对方降低制作门槛,也是在帮品牌提升转化。

04 联盟媒体的长期主义:品牌才是护城河

报告里有一个趋势反复出现:联盟客正在从流量套利者转型为真正有品牌影响力的内容公司。

他们开始投入 PR、做内容营销、认真经营 LinkedIn,把自己的「媒体」当成长期资产来建设。

表面上看,一些联盟媒体,特别是 Coupon 类型网站有很高的搜索流量,数据好看。但我一直观察到一个现象:

搜索流量高,不等于品牌信任强。

没有形成真正受众认可和人格化 IP 的媒体,流量来了也很难稳定转化,更别说帮品牌建立长期心智了。

对品牌方的启示

我个人的建议是:联盟客的流量是引子,他们传递的消费者信任才是品牌真正需要的东西。

在选内容媒体联盟合作伙伴时,优先找那些已经在某个垂类建立起真实粉丝信任、更新频率稳定、受众画像清晰的内容创作者。借助他们已经积累的信任来实现销售转化,这才是真正的共赢,而不是单纯看对方有多少流量。

05 二级联盟的危机

联盟行业里有大量「Sub Network」,这里面特到的是一些 CPA Network,夹在品牌方和联盟客之间,靠信息差和撮合赚佣金差价。但是这个模式的生存空间正在被进一步挤压。

报告里的结论很直接:

联盟客越来越倾向于绕过中间层,直接和品牌方合作。

用 Maor Benaim 的话来说就很直接:二级联盟在走下坡路,但是直接与广告主合作在走上坡路,自建 Offer 的门槛也越来越低了。能活下来的 CPA Sub Network,要么是自家 Offer 有稀缺性,要么付款速度和稳定性有保证,要么就是在灰色地带运营,但后者的空间越来越小。

对品牌方的启示

这意味着品牌方有机会更直接地触达优质联盟客,但前提是:你有一套成熟的联盟管理流程、稳定的付款机制,以及值得联盟客长期推广的产品。

06 对 DTC 品牌来说,联盟只是整合营销的一块拼图

最后这一点,也是最容易被误解的。

联盟营销从来不是 DTC 品牌增长的全部,它只是整合营销体系里的一个渠道。

报告里提到的成功 DTC 品牌,都有一个共同点:围绕产品建立了教育用户的内容体系,把消费者引导进自有渠道——邮件列表、社群、APP。背后的逻辑很简单:流量成本每个季度都在涨,单靠广告烧钱无法持续,自有渠道里的用户才是你真正拥有的资产。

UGC(用户生成内容)和 KOL 口碑是目前低成本、高可信度的获客方式,真实用户的评测和使用反馈,转化效率远高于品牌自制内容。报告也明确指出,在 AI 素材泛滥的今天,纯 AI 生成的广告越来越差,而 UGC 的稀缺性反而在上升。目前效果最好的组合是:UGC 风格打底 + AI 提速制作,两者结合。

对品牌方的启示

联盟带来的是流量,内容体系留住的是用户。没有内容基础设施的品牌,联盟带来的流量永远只是在救火。

所以对于 DTC 品牌方来说,把联盟放在整合营销体系里看,而不是当成唯一的增长杠杆,才是长期正确的姿势。

写在最后

这份 172 页的报告,我读完之后最大的感受是:

联盟营销正在经历一场从「流量游戏」到「信任游戏」的转变。

无论前面提到的联盟平台层的整合(Impact X Rakuten),还是联盟客层的转型(从套利者到内容创作者),抑或是技术层的冲击(AI 改变内容分发),都在指向同一个方向:

靠信息差、靠流量套利、靠单一渠道打天下的时代,正在过去。

品牌方想要在联盟生态里拿到长期结果,需要做的事情其实很简单却也是最难的:把品牌和产品做好,把内容做扎实,优化站内转化漏斗,然后才轮到通过联盟这个渠道来放大效果。

如果你对这份报告感兴趣,记得留言 STM,我后台私信发你。

最后留一个问题给大家思考:当联盟客越来越品牌化、越来越有议价权,品牌方和联盟客之间的关系,到底是合作伙伴,还是会逐渐演变成另一种竞争?