年营收87亿、亚马逊VC就干了13亿!他们凭什么如此狂飙?

390

390

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

昨晚看到致欧科技发了年报和季报,87个亿,VC业务翻倍还拐弯。

说实话,这种数据看多了容易麻木。但当我们认真翻完他们这几年的动作之后,发现有几个点是真觉得值得拿出来聊——不是吹捧,而是拆解,看看到底有什么是我们可以抄、可以学的。

图源:网络(侵删)

你还在靠"低价"打市场

人家已经在"重新定义竞争规则"

跨境电商卷了这么多年,很多人的打法还是老三样:找工厂、压价格、上平台。

但你看致欧——家具系列收入46.87亿,床和桌子这种中大件同比增长超过50%。

中大件意味着什么?

贵、难运输、难安装、退货率高。

正常人的思路是躲着走,但他们偏要往里扎。

为什么?

因为中大件的门槛本身就是护城河。你搞不定安装,搞不定大件物流,搞不定仓储布局,你就进不来。

别人嫌麻烦,他们偏要钻进去。但麻烦本身就是筛子,筛掉的人越多,留下来的你越值钱。

图源:网络(侵删)

亚马逊VC不是"卖给亚马逊"

是"借亚马逊的势"

很多人听到VC模式,第一反应是:“不就是把货低价卖给亚马逊,让他们自营吗?”

格局小了。

VC模式真正的价值是三个:

第一,佣金更低。 第三方卖家模式佣金15%左右,VC模式的交易费用率明显更低。这意味着同样的销售额,利润空间更大。

第二,流量背书。 “Sold by Amazon”的标签,对消费者的信任度加成是很明显的。尤其在北美市场,这不是价格战能换来的。

第三,库存风险转移。 货卖给亚马逊,库存风险就转移了。跨境电商最大的噩梦之一就是库存积压,VC模式在一定程度上缓解了这个问题。

图源:网络(侵删)

致欧2025年VC收入13.08亿,同比暴增131%,占主营收入从7%直接拉到15%。这不是简单的“多了一个渠道”,这是整个盈利模型在升级。

图源:网络(侵删)

很多人问自己为什么一直卷不赢,可能不是产品问题——是你还在单纯地卖货,而别人早就在借势了。

"中国+N",不是选择题,是生存题

2025年有个背景很多人没注意——美国对华关税。致欧的美加市场收入同比下滑了10.33%。但他们做了两件事,让我觉得这家公司是真的在认真应对风险,而不是喊口号:

第一,供应链转移。 到2025年底,美国市场80%的出货需求已经可以由东南亚产能承接。 这不是规划中的蓝图,是已经落地的现实。

第二,产能备份体系。 他们提出一个概念叫“中国+N”——中国是主力,东南亚是备份,随时可以弹性调拨。

图源:网络(侵删)

很多人觉得供应链转移代价大、来不及。但致欧用数据告诉你:半年可以转移50%,年底可以覆盖80%。速度的关键在于:提前锁定东南亚工厂资源,提前谈好物流通道。

做早了叫布局,做晚了叫被动。 这两件事的本质区别,不是能力,是时间窗口。

品牌整合这事,做得越早越值钱

2024年,致欧干了一件很多人看不懂的事:把SONGMICS、VASAGLE、Feandrea三个品牌,统一整合到“SONGMICS HOME”主品牌体系下。

三个牌子明明都卖得不错,为什么要合并?

因为他们看清楚了流量成本的趋势。

获客越来越贵,三个牌子三套流量,重复建设太严重。整合之后,统一的视觉体系、统一的品牌语言、统一的用户心智——同样一个流量进来,可以同时触达三个品类的需求。协同效应带来的不只是成本下降,还有品牌溢价能力的提升。

如果你手上也有多个产品线,值得认真问一句:它们之间有没有形成协同?还是各自为战、流量相互割裂?有时候整合比扩张更值钱。

专利这件事,大多数人还没想明白

致欧2025年上半年新增专利授权120项,累计超过1000项。还拿了德国iF设计奖、意大利ADesign Award等31项国际大奖。

图源:网络(侵删)

跨境卖家看到这个数据可能会想:我一个卖货的,要这么多专利干嘛?

但你仔细看他们的专利结构——外观设计100项,实用新型20项。这些不是“技术壁垒”,更多是“设计壁垒”。

什么意思?

一个家具的造型、颜色、五金件的改良,都可以申请外观设计专利。一旦申请成功,竞争对手就不能照搬你的设计——你用设计建立了护城河,而不是用低价。

图源:网络(侵删)

更关键的是,这些专利在国际市场是受保护的。你在亚马逊上看到某款爆款家具,“借鉴”一下就上架的日子,在知识产权保护越来越严格的今天,已经越来越难走了。

专利这件事,出海第一天就该想。申请一个外观专利成本可能只有几千块,但万一哪天某款产品爆了,这就是别人绕不过去的门槛。

他们也在亏,但亏得"有道理"

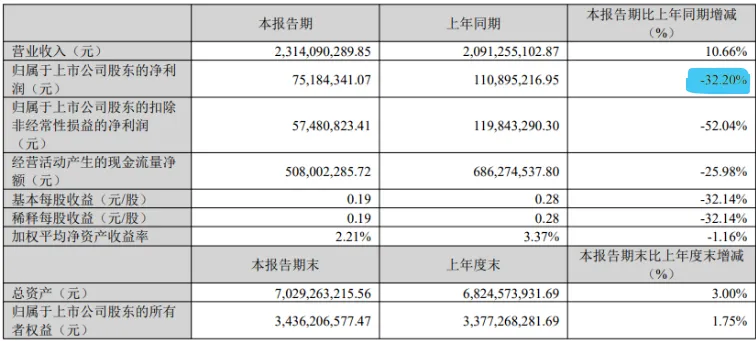

我知道你们肯定会说:致欧Q1净利润暴跌32%,有什么好学的?

图源:网络(侵删)

但我想说的是:亏钱和亏钱不一样。

他们亏的原因是什么?汇率波动导致汇兑损失。这个损失是一次性的、不可控的外部因素,不是经营出了问题。

更重要的是,剔除汇率因素后,他们的盈利能力在改善——销售费用率下降0.81个百分点,管理费用率下降0.66个百分点。

VC模式占比提升带来的费用率优化,正在持续兑现。

看财报不能只盯利润涨跌,要看亏损的性质。一次性的外部因素和经营结构性恶化,是完全不同的两件事。致欧Q1亏的,是汇率,不是业务——这个区别值得认真对待。

图源:网络(侵删)

最后说几句

跨境电商这个行业,每年都有人进来,每年也都有人退出。

致欧能走到今天,靠的不是什么神仙操作,而是每一步都踩在正确的方向上,然后持续深耕。

● 别人嫌麻烦的中大件,他们做——于是建立了壁垒;

● 别人看不上的VC模式,他们大力推进——于是改善了盈利结构;

● 别人等到关税来了才着急,他们提前两年就开始转移产能——于是规避了风险;

● 别人觉得专利是负担,他们当成护城河——于是有了品牌溢价。

这些事,说难吗?不一定。

但做不做得到,取决于你愿不愿意用更长线的视角来看今天的每一个决策。