卖家成本降低!跨境出口退货4月起可跨关区办理

731

731从“卖全球”到“退无忧”。

今天(4月1日)起,海关总署2026年第24号公告正式生效,跨境电商零售出口商品跨关区退货模式在全国海关全面推广。

今后,通过跨境电商出口的退货商品,不用再绕路退回原出口海关,可以灵活选择国内任一海关口岸办理退运进境手续。

解决在传统模式下“退货难、成本高、周期长”的行业痛点,为企业提供更高效、经济的逆向物流通道,从而提升消费者购物体验,增强企业国际竞争力。

同时新政也划定了清晰的适用边界:

1、政策仅适用于跨境电商零售出口(9610模式)商品;

2、退回商品仅可进入已备案的、开展跨境电商零售出口业务的海关监管作业场所;

3、开展跨境电商零售出口跨关区退货业务的企业需规范经营,具备独立的退货作业功能区,且作业系统需与海关信息化系统对接或向海关开放数据。

这项历经一年多试点验证的政策,彻底打破了跨境电商出口退货必须退回原出口海关的硬性限制,给全行业带来了实打实的利好。

01

卖家出口退货成本降低

跨境电商作为国际贸易的新业态,2025年,我国跨境电商进出口总额为2.75万亿元,出口跨境电商占比79%,已成为拉动我国外贸增长的重要引擎。

此前,跨境电商出口商品必须“从哪个口岸出,回哪个口岸退”;很多卖家的商品从沿海口岸出口,退货却要从内陆口岸辗转调拨回原出口地;

平白多出高额的物流成本,漫长的退货周期也让退货库存无法快速盘活,资金周转效率大打折扣,不少卖家甚至因退货成本过高,直接选择海外弃货。

新政落地后,企业可根据物流成本、时效需求,就近选择口岸办理退货,直接砍掉了不必要的逆向物流开支。

同时,退货链路的简化,也让海外消费者的售后体验大幅提升,增强了购物安全感,反过来助力中国跨境电商企业提升海外市场竞争力。

这次的跨关区退货新政,并非孤立的政策利好,与此前的税收优惠政策形成了强力的协同效应。

02

“降成本、高效率”的政策利好闭环

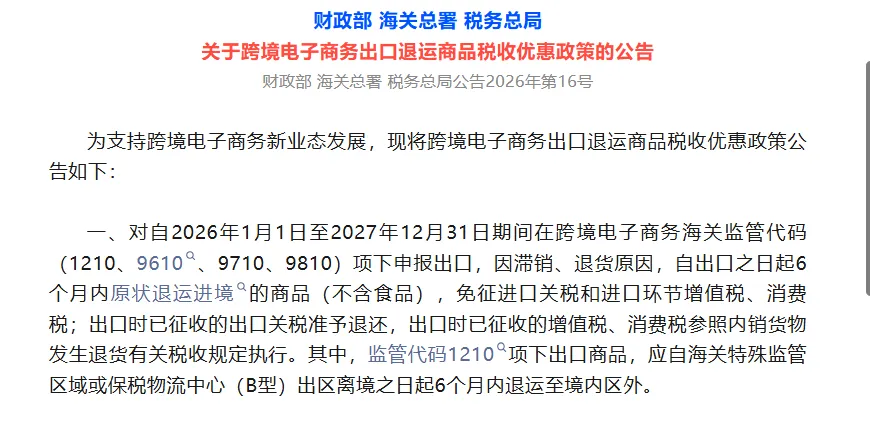

今年2月,财政部、海关总署、税务总局已联合发布出口退运税收优惠政策:

明确2026年1月1日至2027年12月31日期间,符合条件的跨境电商出口退运商品,可免征进口关税和进口环节增值税、消费税,还能退还已征收的出口关税。

两项政策,一个打通了退货通关的堵点,让退货流程更便捷、链路更短;一个直接砍掉了退运环节的税费成本,双重减负精准落到了实处。

政策合力,有效抵消退换货产生的额外税费、降低物流成本,让企业敢于通过扩大SKU来扩大全球市场。

不仅直接减轻了企业的财务负担,更助力企业搭建全球化的售后保障体系,推动中国跨境电商从规模增长,向高质量品牌化发展转型。

从试点到全国落地,跨关区退货新政的全面推行,打通了跨境电商出口逆向物流的“最后一公里”。

随着行业发展环境持续优化,中国跨境电商也将在国际市场中释放出更强的竞争力。

图源:深圳税务

更值得警惕的是,这家企业并非初犯。早在2018年,它就曾因虚开发票被查处;

但负责人非但没有吸取教训,反而错误地以为“对公收款、开具发票容易被监管,私户收款更隐蔽”,从一条歧路走到了更危险的绝境。

最终,税务部门对该企业定性偷税,追缴各类税费1905.14万元,并处少缴税款50%的罚款913.42万元,合计2818.56万元。

简单算一笔账,企业每隐匿100元收入,就要付出近23.5元的代价,这还不包括按日加收的滞纳金。

更严重的是,因主观情节严重、偷税数额巨大,相关责任人将面临刑事处罚。

对于跨境卖家而言,税务违法从来不是“补钱就能了事”,稍有不慎就会断送职业生涯,甚至身陷囹圄。

03

以数治税时代来临

近年来,私户收款、账外隐匿收入,成了部分跨境企业心存侥幸的“避税手段”。

但很多卖家没意识到,如今税务部门依托大数据分析、跨部门数据共享、智能风险比对,早已实现了对这类违法行为的精准监管。

尤其是跨境电商企业,在金税四期的全面穿透式监管下,跨境平台交易数据、资金流水、税务申报数据可精准比对,隐匿收入、个人账户收款的时代已终结。

任何账外经营的操作,都会在数据比对中留下破绽,所谓的“避税捷径”,实则是通往法律制裁的不归路。

二十年辛苦经营毁于一时。

这起案件再次提醒所有跨境卖家:依法纳税是不可触碰的法律底线,唯有把合规刻进经营的每一个环节,才能行稳致远。