解码东南亚:核心市场脉搏与出海新蓝海全景洞察

4285

4285作为连接亚洲、非洲与大洋洲的重要地缘枢纽,东南亚这片涵盖越南、泰国、印度尼西亚、菲律宾、马来西亚等核心市场的区域始终涌动着强劲的市场活力,不仅拥有多元包容的消费生态,更汇聚了庞大的年轻消费群体,形成了极具潜力的消费磁场。

当下,东南亚正成为中国企业突破增长瓶颈、布局全球化版图的核心战略目的地之一。随着区域经济一体化进程的加快,中国与东南亚的产业协同与贸易往来不断深化,这片新兴市场的机遇轮廓愈发清晰。

市场概况

市场潜力

东南亚地区在全球经济复苏乏力背景下仍保持稳健增长,成为全球经济活力核心区域。

区域经济稳步增长:

世界银行数据显示,在过去的2024年,越南以7.09%的GDP年增速领跑,印度尼西亚作为东盟最大经济体,增速达5.03%,马来西亚、菲律宾、泰国增速分别为5.11%、5.69%、2.54%,这些国家虽更容易受政策或灾害影响,但它们的核心增长动力未减。

人口红利核心支撑:

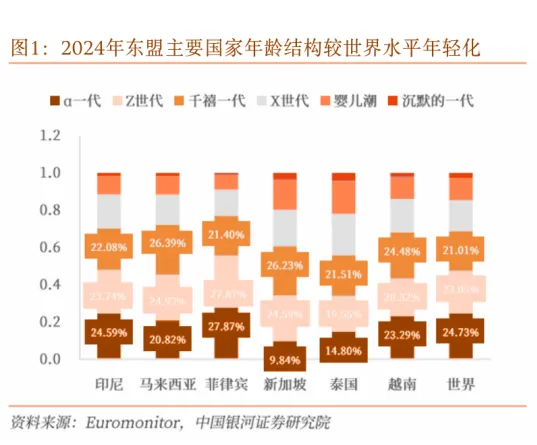

根据世界银行数据估算,截至2024年年底,东南亚区域总人口约6.9亿,同时也是全球年净增人口最多的地区之一。东盟统计局2024年数据显示,东盟30岁以下年轻人占比接近50%,其中15至29岁人口占总人口的23.5%,构成消费与生产的核心劳动力。

消费力与消费偏好

随着中产阶级的崛起与互联网的渗透,东南亚消费市场呈现“潜力释放+需求多元”特征,与中国消费趋势高度契合。

中产阶级家庭占比大:

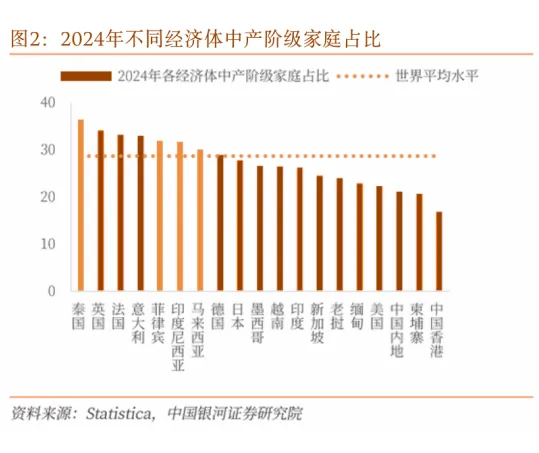

东盟地区已逐步形成体量可观且结构稳固的中产阶级群体。中国银河证券数据显示,至2024年,该地区中产阶层规模已接近4亿人,在亚洲范围内位列第三,仅次于中国和印度。具体到国家层面,泰国(36.3%)、菲律宾(31.9%)、印度尼西亚(31.6%)和马来西亚(29.9%)的中产阶级家庭占比均高于全球平均水平(28.7%),并明显超过德国(28.9%)与美国(22.3%)等成熟消费市场,进一步印证了东盟国家持续释放的消费增长潜力。

互联网渗透率高:

根据世界银行2024年统计数据,马来西亚、泰国、菲律宾、越南、印度尼西亚的互联网渗透率分别为98.0%、90.9%、85.0%(根据往年数据预估)、84.2%以及72.8%,移动互联网用户众多,为东南亚蓬勃的数字消费奠定基础。

核心消费偏好特征:

社交驱动消费:在越南、泰国,作为消费主力军的年轻人依赖TikTok Shop等内容电商,直播带货转化率高,偏爱“热搜同款”与KOL推荐产品;

兴趣付费意愿强:愿意为美妆护理、健身、宠物用品及数字内容付费,追求“可视化强、轻决策、高复购”商品;

两极化需求:相比较之下,新加坡、马来西亚追求高品质高端消费,越南、菲律宾更注重性价比,情绪驱动型消费(颜值经济、节庆消费)活跃。

支付习惯

电子支付占比高:

Visa调查显示,93%的东南亚消费者使用无现金支付方式,且疫情后现金使用率明显下降。其中印度尼西亚、马来西亚、越南等国以移动钱包和本地支付为主;而新加坡、泰国等国则仍较依赖本地银行系统。

订阅支付潜力巨大:

Bango于2023年开展一个覆盖印度、印度尼西亚、马来西亚、菲律宾、泰国和越南用户的调研,调研数据显示,有86%的消费者拥有2个以上付费订阅服务,15%的消费者拥有超过6个订阅服务,极大程度上证明了订阅在东南亚地区已成为常态化消费,而非小众行为。其中,信用卡并非所有国家的订阅主流方式,本地电子钱包、运营商代扣费也是重要的支付场景。

行业出海机遇

作为东南亚数字经济增长最快的赛道之一,中国企业凭借产品研发与本地化经验,具备先发优势。

游戏行业:移动端为主,本地化是关键

市场规模:

2025年中国游戏出海规模预计达200亿美元,尽管中国游戏出海目标仍以美国、日本、韩国等成熟市场为主,但东南亚以其亮眼的年增速证明了巨大潜力。

机遇点:

移动RPG与MOBA类游戏仍占主导,休闲益智类游戏增速加快;通过本地服务器优化体验,同时接入True Money、DANA等本地支付工具,这样的本地化策略将帮助商户吸引更多用户,进而提升商户的整体收入。

短剧行业:从试验田到核心市场

爆发态势:

Sensor Tower组新数据显示,短剧应用《DramaBox》在东南亚市场的收入和下载量在过去的2024年分别激增了20倍和35倍,跃居亚太发行商非游戏应用收入榜第3名和下载榜第8名,增长速度令人瞩目。

机遇点:

“爽剧公式”配合本地文化,融入当地元素能有效吸引更多消费者;借助AI翻译/配音快速适配多语言版本,通过TikTok、YouTube Shorts等平台进行二创传播引流。

AI工具行业:增速领跑,场景化突破

市场热度:

针对越南用户的调研结果表明,用户使用AI的首要诉求是节省时间(占比67%),其次是简化学习流程(60%)、激发创造力(51%)及提升结果准确性(48%)。这种以实用为核心的需求导向,直接左右了越南用户对AI功能的偏好选择与付费意愿。(Antom,2025)

机遇点:

聚焦社交娱乐(修图滤镜、虚拟陪伴)与实用工具(办公Chatbot、多语言翻译);在本地化方面,马来西亚、印度尼西亚需注意伊斯兰文化禁忌,同时使用本地电子钱包引入订阅制支付,也能有效提升收益。